En anteriores informes comentábamos que QUABIT no subía por la presión que ejercía KKR con sus ventas, en su ultimo comunicado con fecha finales de diciembre había reducido su participación por debajo del 3%.

En la sesión de hoy pese a pensar que ya se habían salido del capital por las subidas de los días previos al anuncio de la ampliación, comunican que KKR posee un 1,77%, la obligación de notificar este nuevo descenso tiene fecha 30 de enero, 1 día previo al anuncio de la ampliación de capital.

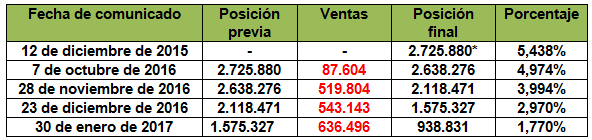

Desde la entrada de KKR en el capital a finales de 2015 sus reducciones han sido las siguientes.

*Número de acciones ajustadas al contrasplit realizado 50 a 1

Como indicábamos anteriormente este comunicado coincide con el día previo al anuncio de la ampliación de capital , en nuestra anterior informe aparte de otras muchas cosas hacíamos referencia al volumen , la sesión del 31 de enero fecha del anuncio de ampliación de capital se negocio un 24% del total de acciones que tiene la compañía en mercado.

Es probable que en próximos días tengamos un nuevo comunicado por parte de KKR que ha descendido por debajo del 1%

Aquí viene lo interesante:

En nuestro informe del martes por la noche indicábamos lo siguiente:

_Abánales en la ampliación de 2015 solo había “comprometido” 3 millones de € no suscribiendo el 100% de lo que le correspondía.

_”Galiano” no había acudido a la de 2015 y por tanto quedaba descartado para la actual ampliación.

_Descartábamos a SAREB presente en el capital desde este año.

_KKR que si había acudido en 2015 la descartábamos por sus reducciones constantes de participación.

En una entrevista posterior a su presidente con fecha 1 de febrero confirmaba muchas de las cosas que indicábamos.

En el folleto de la ampliación, que no está asegurada, se indica que Abánades (que tiene un 20,51 por ciento de la empresa), ha manifestado su intención de suscribir al menos un 5 por ciento de la ampliación, con lo que su participación se verá diluida.

Se prevé que Sareb -el “banco malo” español, que entró en el capital mediante la capitalización de deudas- y la gestora de fondos estadounidense KKR, los otros dos accionistas relevantes de Quabit, con un 7,7 y un 3 por ciento de las acciones respectivamente, no acudan a la ampliación, lo cual implicará que se diluyan sus participaciones.

Quedan por suscribir 36,1 millones de €

En este momento hay 1,9 millones de € comprometidos por parte de su presidente, aunque eso si , cifra lejos de los 7,8 millones que tendría que aportar para mantener su 20% en el capital.

No precipitarse a la hora de suscribir

En nuestro anterior comunicado indicábamos que es mejor esperar al 20 de febrero para tomar la decisión por varios motivos.

1º Tal como indica la nota de valores ,la ordenes de suscripción son irrevocables, por tanto si el día 4 de febrero se da orden de suscribir y llegado el 20 de febrero el precio de QUABIT desciende por debajo de 1,85€ es obvio que no interesaría suscribir dado que el precio de mercado sería inferior al de la ampliación y por tanto se podrían conseguir las acciones mas baratas.

2º En el supuesto que la ampliación de capital no saliese adelante, Quabit tendría que aplazar la captación de fondos y supondría un retraso en su plan de negocio.

Recordemos que el precio que se paga por QUABIT depende de que salga adelante el plan de negocio y un retraso en el mismo sería nefasto a corto plazo.

Ejemplo ADVEO

Uno de estos ejemplos lo tenemos con ADVEO, la finalización de su ampliación de capital coincidió con el BREXIT y el precio por acción se fue por debajo del que pretendían realizar la ampliación.

Los inversores profesionales que esperan al ultimo día para acudir no dieron orden y solo se suscribieron en 1º ronda 4.857.329 acciones de un total de 18,46 millones, cifra inferior al 25%

https://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=240420&th=H

Esto ocurrió por que en mercado las acciones cotizaban por debajo de 3,25€ , precio al que se pretendía ampliar capital.

Como actúan los profesionales en estos casos.

Paso 1) Esperar al 20 de febrero.

Paso 2) Si llegado al ultimo día de negociación de los derechos de suscripción no quedan en venta sin demanda a 0,01€ significará que esos derechos lo han comprado inversores interesados en suscribir y por tanto se podría casi confirmar que la ampliación ha sido un éxito.

En el lado contrario, si quedarán derechos a la venta sin contrapartida, según que cuantía fuese se podría concluir que la ampliación al menos durante el periodo preferente no ha salido adelante.

Paso 3) Si el precio es superior a 1,875€ suscribir derechos aunque fuese a 0,01€ sería rentable, a partir de aquí cada uno debe decidir la “prima de riesgo” que esta dispuesto a asumir en la ampliación.

Es decir, un inversor que acuda a la ampliación debe ser conocedor de las fechas de la misma y este inversor que acude a la ampliación no podrá vender estas acciones hasta que las mismas sean admitidas a negociación, durante ese periodo el precio fluctuara, pudiendo ocurrir (tal como se recogía en la nota de valores) que una vez admitidas estas acciones a negociación el precio sea inferior al que ha suscrito.

Llegado a este punto muchos os preguntareis ¿Cuanto tiempo pasa desde que se suscribe la ampliación hasta que salen las nuevas acciones?

Según recoge la nota de valores: http://www.cnmv.es/Portal/Consultas/Folletos/FolletosEmisionOPV.aspx?nif=A969114820, las acciones nuevas cotizarían en mercado el 20 de marzo, 1 mes después de la finalización del periodo de suscripción preferente.

NOTA IMPORTANTE:

En este momento no sabemos si saldrá o no adelante, el inversor debe ser cauto en estos casos, durante el periodo de negociación preferente pueden salir noticias como compromisos por parte de nuevos fondos ,etc… algo dinamitaría al alza la cotización, por otro lado de no salir noticias es probable que el precio descienda de 1,85€ dado el nulo descuento que hay actualmente.

Cada uno según su perfil de riesgo debe decidir si asume el riesgo de permanecer dentro de la compañía dentro del periodo de suscripción preferente esperando noticias o por el contrario es cauto y espera al día 20 de febrero que es como actúan los profesionales y ahí actuar.

Con un precio de 2,16€ el valor teórico del derecho de suscripción preferente sería de 0,09€ , quedando la acción vieja a 2,07€.

Dado el escaso GAP generado el lunes por el descuento del valor del derecho de suscripción (solo un 4,5%) una estrategia “especulativa” intentando aprovechar el GAP es poco interesante.

Recordemos que se necesitan 18 derechos para adquirir 7 acciones nuevas 1,85€ o en su defecto 2,57 derechos para comprar 1 acción nueva a 1,85€

NOTA2: Los comentarios sobre QUABIT en nuestra web se deben al numeroso número de lectores que nos preguntan por la compañía.

Gesprobolsa

Estos informes responden a la opinión subjetiva de los analistas de bolsa, a quienes no puede imputarse responsabilidad alguna por las operaciones realizadas en función de estas recomendaciones. Queda expresamente prohibida la reproducción total o parcial de este documento o de su contenido sin el permiso expreso de bolsa. Para cualquier solicitud, sugerencia o petición deben dirigirse a gesprobolsa@gmail.com

Deja una respuesta