Realizado por el Departamento de Análisis de Bankinter (Blog de Bankinter):

El segundo trimestre marca un cambio de tendencia. Supera previsiones en Ebit y se convierte, con holgada diferencia, en el mejor 2T de IAG. El impacto positivo de la Semana Santa, y el menor coste del combustible son los principales catalizadores.

En el lado contrario, la disrupción del servicio de BA ha generado una pérdida de 65 millones de euros pero con reducido impacto sobre las nuevas reservas. Así, los resultados del primer semestre recogen una mejora del Ebit con extraordinarios de +14% a/a y sin extraordinarios de +34%./a. La clave está en el control de costes. Los ingresos se recuperan del retroceso de comienzo de año y avanzan casi +1%; amplían márgenes (Margen Ebit 8% vs. 7% 1S’16) y mejoran previsiones para el conjunto del año: incremento de Ebit de doble dígito.

Por todo ello, revisamos nuestro precio objetivo desde 7,2€/acc hasta 7,7€/acc. (potencial +14%) y mejoramos nuestra recomendación desde Vender hasta Comprar.

La primera mitad del año muestra un cambio de rumbo…

Los buenos resultados del 2T compensan un arranque de año que fue flojo. Se trata del mejor 2º trimestre de la historia de la Compañía en términos de Ebit 2T’17 (747 millones de euros) y supera al Ebit de todo el año 2013 (526 millones de euros). En el trimestre estanco los ingresos crecen +4,3% hasta 5.954 millones de euros, favorecidos por las buenas cifras de la Semana Santa. El BNA asciende a 540 millones de euros (+48%) gracias, en parte, al ahorro en combustible después de coberturas, pero perjudicado por las pérdidas de 65 millones de euros generadas por la caída del servicio de British Airways el último fin de semana de mayo. El impacto de este incidente en las reservas posteriores fue muy limitado (según datos IAG), por tanto, no debería afectar en el 2S’17.

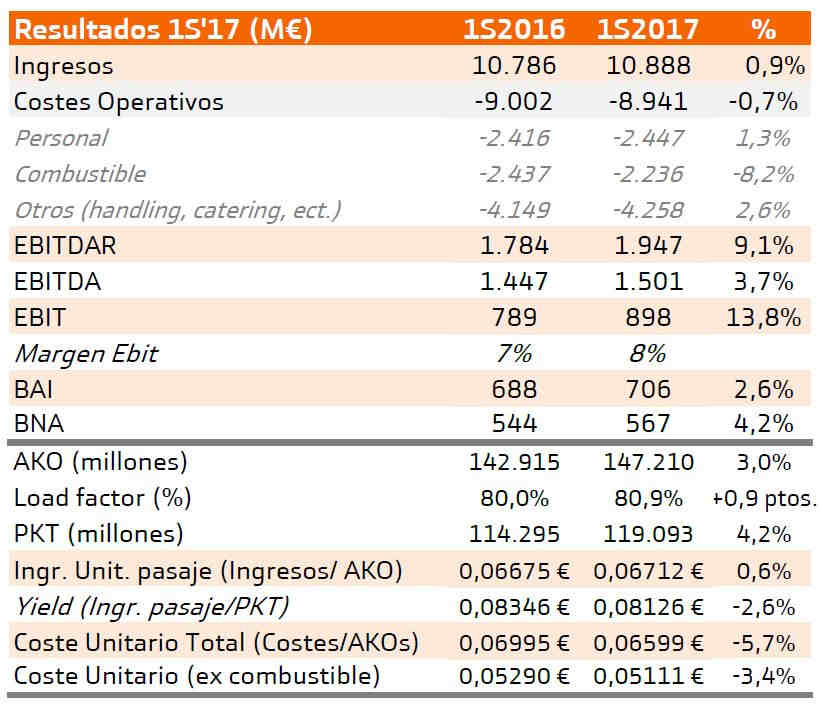

Estas cifras explican la mejora de las cuentas del 1S’17: Ingresos 10.888 millones de euros (+0,9% a/a); Ebitdar 2.024 millones de euros(+13%); Ebit con partidas excepcionales 898 millones de euros (+14%); Ebit sin excepcionales 975 millones de euros (+37%); BNA con extraordinarios 567 millones de euros (+4%) y BNA (sin extraordinarios) 629 millones de euros(+28%).

Principales Indicadores Operativos 1ST 2017: Asientos por Km Ofertados (AKO) 147.210M (+3,0 %), Coeficiente de Ocupación 80,9% vs. 80% en 1S´16; Ingreso por asiento ofertado (Ingreso/AKO) 0,065€ (+2,6% a/a); Coste total/AKO 0,0673€ (-4,5%) y Coste Unitario excluido el combustible/AKO 0,0521€ (+2,1% a/a).

…y explica la mejora de guidance de la Compañía:

En contexto actual (precio del combustible y tipos de cambio estables), IAG estima un aumento de Ebit de doble dígito (+10% aproximadamente) cuando antes sólo esperaba que mejorase y los ingresos unitarios de pasaje (ingresos de pasaje/AKO) se incrementen respecto al año anterior en el segundo semestre.

La Deuda Neta Financiera (ajustada al renting) se redujo desde diciembre -16% hasta 7.024 millones de euros y el ratio DFN ajustada/EBITDAR mejora hasta 1,5x desde 1,8x en diciembre.

En definitiva, los resultados son buenos y los indicadores operativos confirman un cambio de tendencia. La clave es el control de coste y eficiencia. Así, los ingresos unitarios del pasaje crece (+0,6%) y los costes unitarios desciende significativamente (-5,7%). Incluso, excluyendo el efecto positivo del ahorro en combustible, el coste unitario cae (-3,4%). Esto se traduce en mejora de márgenes. Por tanto, se mitiga uno de los riesgos que identificamos tras los resultados del 1T. El otro riesgo que nos preocupaba, era el coste reputacional por el incidente de BA, aspecto que también parece haber quedado diluido.

En consecuencia, revisamos al alza nuestras previsiones. Así, la Tasa Anual Media de Incremento (TAMI 2016/2021) de los de Ingresos pasa a +3,1% desde +1,9% en nuestra anterior estimación, para el Ebit +3,6% vs. +2,7% anterior y para BNA +3,0% vs. +2,0% anterior) y mejoramos nuestro Precio Objetivo desde 7,2 euros/acción hasta 7,7 euros/acción con suficiente potencial (+14%) para cambiar la recomendación hasta Comprar desde Vender.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.

Deja una respuesta