Panorama económico: El ciclo económico mundial se mantiene expansivo, aunque pierde algo de vigor

En las principales economías del mundo no hay presiones inflacionistas y los tipos se sitúan en niveles históricamente bajos. Los principales bancos centrales (Fed y BCE) han hecho declaraciones claras indicando su predisposición a actuar con contundencia con políticas dovish o laxas de tipos para alargar el ciclo económico.

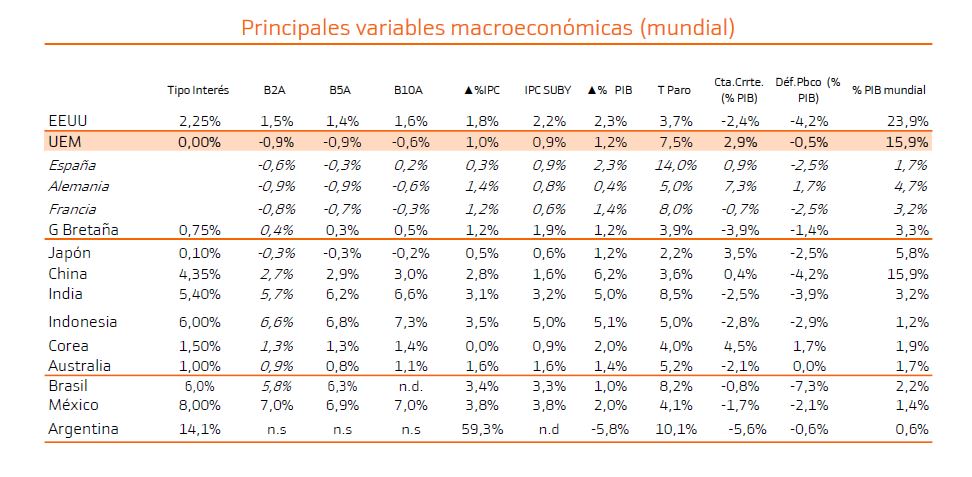

¿Cuál es la situación general de la economía?

Pese a que el FMI rebajó el pasado mes de Julio sus estimaciones del crecimiento mundial para el año 2019 y 2020 en una décima, las cifras aún apuntan a un sólido crecimiento de +3,2% y +3,5% respectivamente (vs +3,6% en 2018). El FMI señalaba a la guerra comercial, la incertidumbre sobre el Brexit y las tensiones geopolíticas como los principales factores para su revisión a la baja de las cifras.

Existen importantes diferencias entre la situación macro que atraviesan los principales bloques económicos. Pero en ningún caso identificamos señales que anticipen la entrada en contracción de alguno de ellos.

Situación de la economía en Estados Unidos

EE.UU. destaca positivamente gracias a la fortaleza de su mercado laboral cercano al pleno empleo, el dinamismo del consumo y unos robustos índices de sentimiento económico. De hecho, el FMI revisó el julio su estimación de crecimiento para el país en 2019 del 2,3% al 2,6%.

Situación de la economía en Europa

Europa, sin embargo, presenta un panorama más complicado, con diferencias significativas entre los diferentes países, pero marcada por un entorno internacional complicado que pesa sobre la actividad industrial y el sector exterior. A nivel conjunto, según el FMI la zona euro presentaría un crecimiento del 1,3% en 2019 y del 1,6% en 2020. Mención aparte merece la situación de Reino Unido, dado que la posibilidad de un Brexit sin acuerdo (si bien no es nuestro escenario central) y/o unas posibles elecciones genera un entorno de clara incertidumbre para el crecimiento de su economía.

Situación de la economía en Emergentes

India

El FMI apunta a un crecimiento del 7,0% en 2019 y 7,2% en 2020 (vs 7% 2018). Se espera que el país continúe con las reformas, si bien en los últimos tiempos parecen haberse ralentizado. En todo caso, los moderados niveles de inflación y las progresivas bajadas de tipos de interés (tres en lo que va de año hasta 5,75%) nos hacen seguir creyendo que la solidez de la economía se va a mantener en el futuro.

Brasil

Tras un PIB en el primer trimestre de 2019 en terreno negativo (-0,1% t/t), en el segundo trimestre de 2019 logró recuperar hasta 0,4%. El FMI apunta a un crecimiento para el 2019 y 2020 del +0,8% y 2,4% respectivamente). En cualquier caso, la clave a medio plazo residirá en la capacidad del gobierno de implementar las reformas (especialmente Pensiones).

China

Las tensiones comerciales se están notando en el crecimiento y el PIB del 2T19 marcó mínimos en +6,2% (vs +6,4% en 1T19 y +6,8% en 2018).

Conclusión

Nuestro escenario central no contempla una recesión, pese a que ciclo pierde algo de tracción. El crecimiento global es elevado, la inflación reducida y los tipos de interés muy bajos. Existen focos de incertidumbre importantes, como el Brexit o las tensiones comerciales EE.UU.-China, pero su intensidad debería tender a debilitarse progresivamente. Por otro lado, los bancos centrales mantendrán, o incluso profundizarán, la laxitud de sus políticas monetarias y es probable que en el caso de los dos principales (Fed y BCE) asistamos a nuevas bajadas de tipos o nuevos estímulos que el mercado podría acoger positivamente.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.

Deja una respuesta