Datos macroeconómicos a destacar

Europa

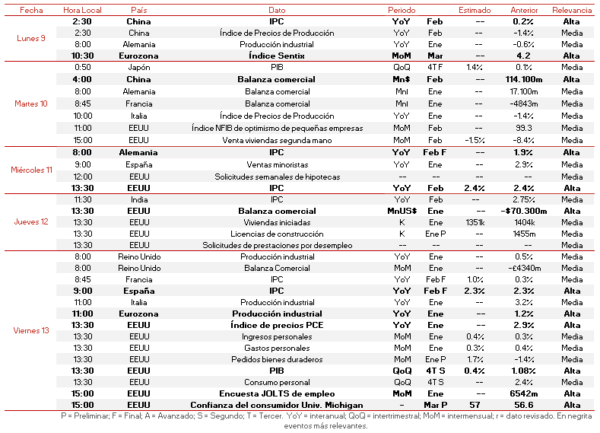

El comienzo de la agenda de la semana destacará por la publicación del índice Sentix de confianza inversora de marzo en la Eurozona, tras repuntar notablemente hasta 4,2 puntos en febrero. Paralelamente, destacará el dato de producción industrial de enero en Alemania (vs. -0,6% interanual diciembre). Al día siguiente, el martes 10, en Alemania y Francia se conocerá la evolución de la balanza comercial de enero (vs. 17.100 y -4.843 millones de €, respectivamente). A su vez, en Italia destacará el índice de precios de producción de enero (vs. -1,4% interanual diciembre).

Por su parte, el miércoles 11 la atención se situará en la lectura final de la variación interanual del IPC general en Alemania, tras moderarse a un 1,9% en enero y mantenerse por debajo del nivel objetivo del BCE (2,0%). Paralelamente, en España se publicarán las ventas minoristas de enero (vs. 2,9% interanual diciembre).

Para terminar la semana, el viernes 13, el foco de atención se centrará en la evolución de la producción industrial de enero en la Eurozona (vs. 1,2% interanual diciembre), y en el dato de la tasa de inflación general de febrero en España, proyectando el consenso de analistas que se mantenga estable por 2º mes consecutivo en un 2,3% interanual. Por su parte, se publicarán la variación interanual del IPC general de Francia (vs. 0,3% interanual enero), que se estima repunte hasta un 1,0% interanual, y la producción industrial de enero en Italia (vs. 3,2% interanual diciembre). Paralelamente, en Reino Unido serán importantes el dato de la producción industrial (vs. 0,5% interanual diciembre) y la evolución de la balanza comercial de enero (vs. -4340 millones de £ diciembre)

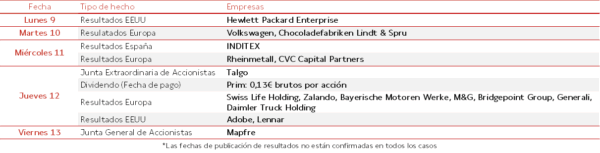

En el ámbito empresarial, destacará el pago de dividendos de Prim, la Junta General de Accionistas de Mapfre y la Junta Extraordinaria de Accionistas de Talgo. Además, será relevante la publicación de resultados de INDITEX, Volkswagen, BMW, M&G, Generali, Chocoladefabriken Lindt & Spru, Zalando y Rheinmetall, entre otros.

EEUU

El martes 10 se publicará el índice NFIB de optimismo de las pequeñas empresas de febrero, tras caer ligeramente a 99,3 puntos en enero, y las ventas de viviendas de segunda mano en febrero, (vs. -8,4% mensual enero) estimándose una moderación del ritmo de caída a un 1,5%. Al día siguiente, la atención se centrará en la tasa de inflación general (vs. 2,4% interanual enero), proyectándose un comportamiento estable en el mes de febrero. A su vez, como todas las semanas, se conocerán las solicitudes semanales de hipotecas.

Por su parte, el jueves 12, será relevante el saldo de la balanza comercial de enero, tras registrar un déficit de 70.300 millones de $ en diciembre de 2025. Paralelamente, la atención se situará también en las solicitudes semanales de prestaciones por desempleo, las licencias de construcción (vs. 1455 millones diciembre) y las viviendas iniciadas del mes de enero.

Por último, el viernes 13 destacará la 2ª lectura del PIB del 4T de 2025 (vs. 1,08% trimestral 3T), proyectándose una moderación del crecimiento hasta un 0,4% trimestral. A su vez, será relevante la evolución del índice de precios PCE de enero (vs. 2,9% diciembre), indicador de referencia de la Reserva Federal. Paralelamente, el mismo día se informará sobre la lectura preliminar de la confianza del consumidor de la Universidad de Michigan de marzo, (vs. 56,6 puntos mes anterior) en una coyuntura marcada por el aumento de la incertidumbre ante el conflicto bélico entre EEUU e Irán.

Además, destacará la encuesta JOLTS de empleo del mes de enero (vs. +6542 millones de ofertas de empleo diciembre), que ofrecerá nuevas señales sobre la estabilidad del mercado laboral estadounidense tras la ralentización de la contratación a finales de 2025. Paralelamente, se publicarán los pedidos de bienes duraderos de enero (vs. -1,4% mensual diciembre), los ingresos y gastos personales de enero (vs. 0,3% y 0,4% mensual, respectivamente) y el consumo personal durante el último trimestre de 2025 (vs. 2,4% trimestral en el 3T 2025).

En el ámbito empresarial, la agenda destacará la publicación de resultados de Hewlett Packard Enterprise, Adobe y Lennar, entre otros.

Región Asia-Pacífico

Entre las referencias macroeconómicas protagonistas de la región Asia-Pacífico, destacará en China la tasa de inflación general (vs. 0,2% interanual enero), el índice de precios de producción (-1,4% interanual enero) y el saldo de la balanza comercial del mes de febrero (vs. 114.100 millones de $ enero). En Japón, la atención se situará en el dato final del PIB en el último trimestre de 2025 (vs. 0,1% trimestral 3T), y en India en la evolución de la tasa de inflación general en febrero (vs. 2,75% interanual enero).

Agenda macroeconómica

Agenda empresarial

Fuente: Self Bank

Sigue también la agenda económica mundial diaria a través de este link

Sin perjuicio de que la información contenida en el presente documento haya sido obtenida, o en su caso, esté basada en fuentes de información fiables a nuestro juicio, Self Bank (denominación social Self Trade Bank S.A.U.) no garantiza la exactitud de la información contenida en el presente documento.