Seguimos a CATENON desde la reestructuración en el año 2013.

Una reestructuración importante que ha devuelto a la empresa a beneficios.

Durante este periodo la compañía ha ido mejorando sus números año a año y a su vez en todos ellos ha ido rebajando las expectativas para el cierre el cierre del ejercicio en curso, lo hizo en 2014, lo hizo en 2015 y a su vez lo repite de cara a 2016, por ello vamos a recoger en el siguiente cuadro lo siguiente:

Nº de acciones durante 2011. 2012, 2013: 13.194.978

Enero de 2014 admisión de: 3.141.660 acciones procedentes de la ampliación de capital de 2013. Nº de acciones a cierre del ejercicio: 16,336.638

Enero de 2015 admisión de: 2.397.210 acciones procedentes de la ampliación de capital de 2014. Nº de acciones a cierre del ejercicio: 18.733.848

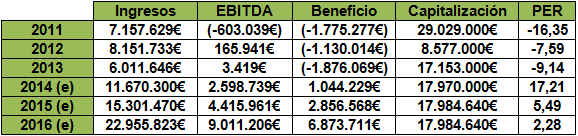

_1 Cuadro con estimaciones iniciales de la compañía previo a la revisión.

_2 Cuadro Real con resultados “reales” y estimados tras la última revisión.

_3Esta evolución es inversamente proporcional a la evolución de la empresa.

1_Cuadro con estimaciones “iniciales” previo a la revisión para 2014, 2015, 2016

Fuente: hecho relevante de AK 2013 https://www.bolsasymercados.es/mab/documentos/Otros/2013/11/12320_Folleto_20131122.pdf

Fuente: Hecho relevante de AK 2014

https://www.bolsasymercados.es/mab/documentos/Otros/2014/10/12320_Folleto_20141024.pdf

Precios objetivos con las estimaciones “iniciales”

A la vista del cuadro anterior considerando un PER entre 15/20 como razonable

se puede apreciar como la empresa salvo a cierre del año 2014 nunca ha “anticipado” las expectativas positivas, por tanto las estimaciones iniciales nunca han llegado a estar descontadas.

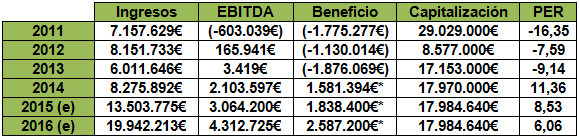

2 Cuadro Real con resultados “reales” y estimados tras la ultima revisión.

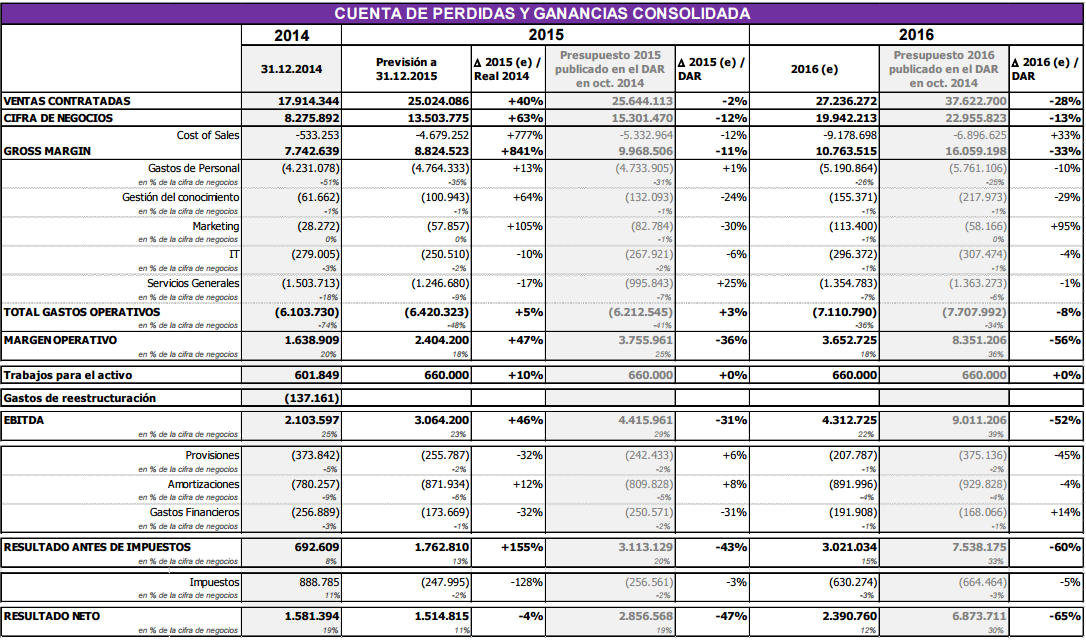

Dado que la empresa ha presentado “avances” de los 9 primeros meses del año, el resultado 2015 no debería desviarse de lo presupuestado este fin de semana y por tanto quedará por encima de nuestra anterior estimación a cierre semestral que calculábamos 2,8 millones de € de EBITDA.

Esto arroja un ratio Ve/EBITDA de 7,3 veces para 2015 y de 4,6 veces para 2016.

La deuda neta bajará en 2015 a 3,9 millones de €, esto arroja un ratio Deuda/Ebitda de solo 1,287 veces.

Para 2016 se espera que la deuda neta se sitúe en 1.838.986€ ,se rebajaría a la mitad respecto a este año 2015, lo que supone muy buen dato y el ratio deuda EBITDA se situaría en 0,42 veces.

Se descarta toda posibilidad de realizar una ampliación de capital.

La empresa desde el cierre de 2013 ha evolucionado de la siguiente manera:

2014 Incremento de capitalización: +4,76%

2015 Incremento de capitalización: -4,76%

Precios objetivos con números reales y estimación 2016 actualizada.

En un escenario “normal” como por ejemplo se puede ver en ALTIA: http://www.gesprobolsa.com/altia-sigue-en-subida-libre-y-registra-maximos-historicos/

Se puede decir que un PER10 esta barata, un PER15 es una valoración “razonable” y a partir de PER 20 comenzaría a estar cara la compañía o descontando “hitos” a futuro como son incrementos de beneficios a años posteriores.

Este año 2015 tomando como base la nueva actualización basada en 9 meses de este ejercicio, el valor JAMAS ha cotizado por encima de un PER15, arrojando por tanto potencial real.

_En este momento tendríamos a PER15 de 2015 un 50% de recorrido hasta 1,47€

_En este momento tendríamos a PER20 de 2015 un 100% de recorrido hasta 1,96€

Dado que la empresa espera seguir creciendo a doble digito en 2016 moverse entre PER 15/20 como ocurre en ALTIA es lo razonable. Esto supondría cotizar entre 1,47-1,96€

A partir de 1,96€ descontaría el éxito del plan de negocio en 2016, año donde la empresa debería moverse al menos entre 2,07-2,76€ a medida que vaya confirmando los resultados.

Esta expectativa tras la revisión difiere claramente con los 2,27-3,04 de 2015 o los 5,49-7.32 para 2016, pero sigue quedando potencial real en la compañía, por ello la caída vivida en bolsa NO ESTA JUSTIFICADA, lo estaría si el valor estuviera cotizando por encima 1,96€, pero no a 0,96€ como lo hace actualmente.

Seguimos pensando que tiene potencial como poco del 100% y como ocurrió en ALTIA en el año 2012 en el que el valor retrocedió pese a incrementar sus cifras, en CATENON debería pasar lo mismo y acabar subiendo.

Si la empresa en su momento muestra cifras mas “conservadoras” estos números presentados el fin de semana se habrían considerado muy positivos, aquí se ve que el mercado valora mas el incumplimiento de una “previsión” que el crecimiento “real” de la empresa.

Lo que ha pasado en el día de hoy es una locura sin precedentes, en el mercado continuo ningún chicharro ha caído tanto jamás de un día para otro ni siquiera presentando perdidas trimestrales como por ejemplo QUABIT.

Aquí da la sensación que la empresa va a quebrar o empeorar sus cifras a futuro , cuando la realidad es que los avances sin llegar a ser todo lo positivos que se esperaban son impresionantes, con crecimientos del que pocas empresas pueden presumir, a estos precios claramente se debe mantener y esperar que el mercado la ponga en su sitio, incluso es un buen precio de compra.

Esta evolución es inversamente proporcional a la evolución de la empresa.

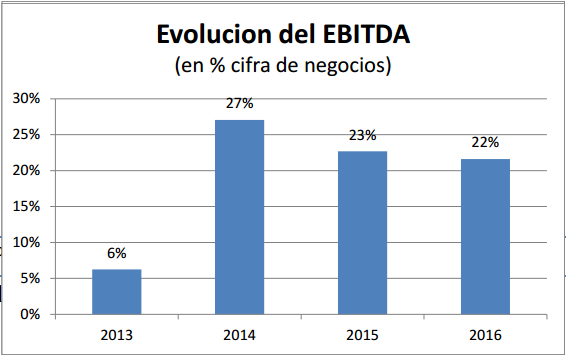

El margen EBITDA sobre cifra de negocios sigue por encima de un 20%.

BALANCE

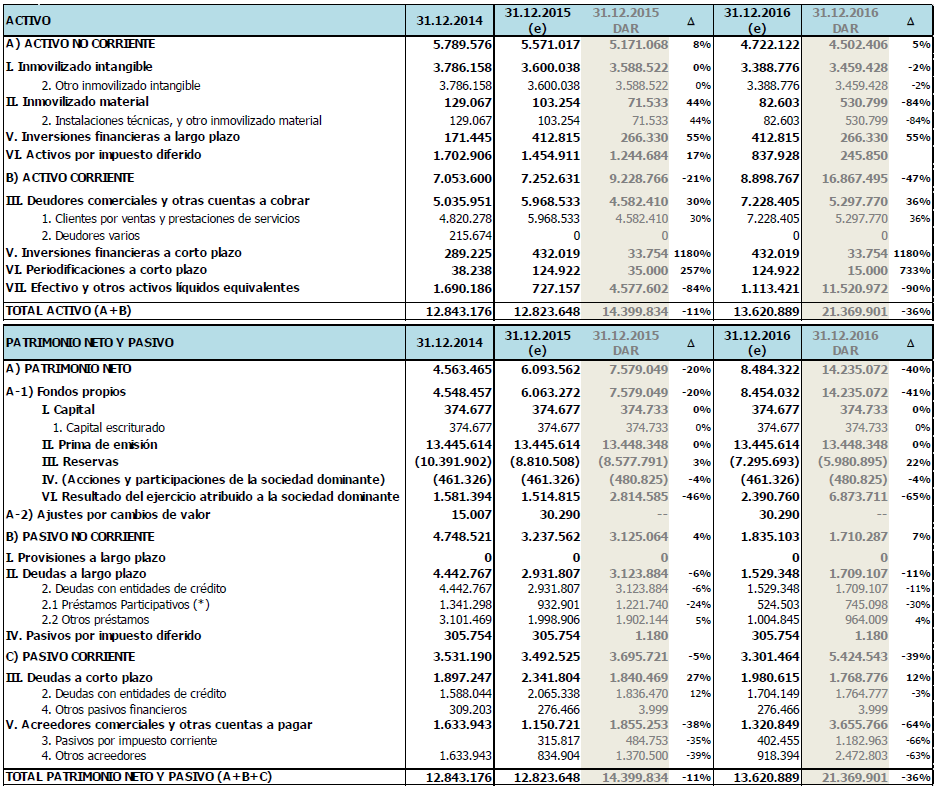

La empresa sigue contando con activos por impuesto diferido derivados de las perdidas hasta el ejercicio 2013 y esperamos que se activen de nuevo este año incrementando el beneficio neto.

Esto permite pasar prácticamente todo el EBITDA a neto como ocurrió en 2014 incrementando el resultado en 888.784€ hasta los 1.581.394€.

*Esta partida alcanzaba a cierre del ejercicio 2014 1.702.906€, se espera que en 2016 se reduzca hasta 837.928€ , por ello realizamos las siguientes estimaciones en nuestro cuadro.

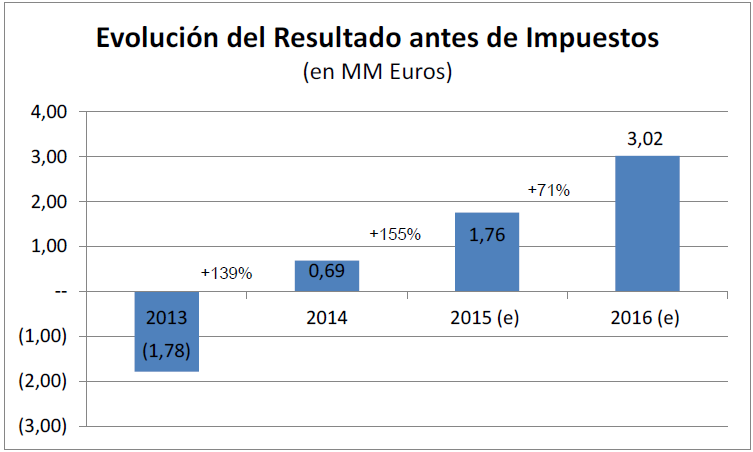

En bruto las estimaciones para 2015/2016 son las siguientes.

*_Para 2015 se espera un resultado antes de impuestos de 1.762.810 +155% respecto a 2014.

*_Para 2016 se espera un resultado antes de impuestos de 2.390.760 +35,64% respecto a 2015.

Fuente: Hecho relevante de resultados 2011 https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2012/04/12320_InfFinan_20120430.pdf

Fuente: Hecho relevante de resultados 2012 https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2013/04/12320_InfFinan_20130430.pdf

Fuente: Hecho relevante de resultados 2013https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2014/04/12320_InfFinan_20140430_1.pdf

Fuente: Hecho relevante de resultados 2014 https://www.bolsasymercados.es/mab/documentos/InfFinanciera/2015/04/12320_InfFinan_20150409_2.pdf

Fuente: 2015/2016 hecho relevante del viernes 16 de octubre de 2015

https://www.bolsasymercados.es/mab/documentos/HechosRelev/2015/10/12320_HRelev_20151017_1.pdf

Gesprobolsa

Estos informes responden a la opinión subjetiva de los analistas de bolsa, a quienes no puede imputarse responsabilidad alguna por las operaciones realizadas en función de estas recomendaciones. Queda expresamente prohibida la reproducción total o parcial de este documento o de su contenido sin el permiso expreso de bolsa. Para cualquier solicitud, sugerencia o petición deben dirigirse a gesprobolsa@gmail.com