En cierto modo, los países nórdicos constituyen una cuadratura perfecta del círculo: Estados gigantescos con prosperidad económica y muy bajos niveles de desigualdad. El acabose del liberalismo: ¿cómo justificar la reducción del Estado y el eventual incremento de las desigualdades si ni siquiera redundan en un mayor crecimiento económico?

Como suele suceder, la realidad es bastante más poliédrica de lo que los ideologizados relatos ultrasimplificados pretenden transmitirnos a modo de consigna. Otras características de los países nórdicos que no suelen mencionarse son, por ejemplo, que su economía se halla muy liberalizada, incluido el mercado laboral; que están entre las sociedades con una mayor desigualdad de la riqueza de todo el mundo; que los impuestos se concentran en los trabajadores y los pensionistas, no en las empresas o los capitalistas; que el gasto social es bastante menor de lo que suele afirmarse; o que su Estado de Bienestar se racionaliza a través de numerosos copagos y de un régimen de contratación de los empleados públicos muy flexible. Pero el mito nórdico sobre el que me gustaría reflexionar hoy es más de fondo: ¿realmente son Suecia, Dinamarca o Finlandia tan prósperas como se nos dice?

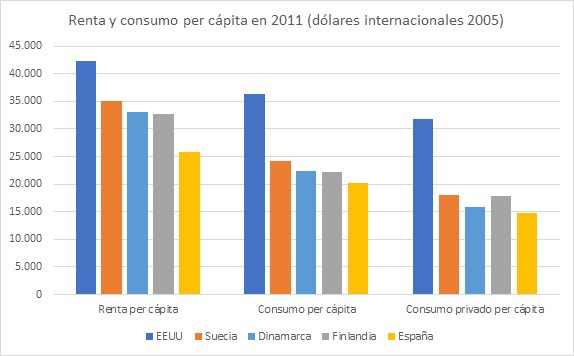

Ciertamente, si uno acude a los datos de renta per cápita así lo parece: según la Penn World Table, la renta per cápita (con poder adquisitivo equivalente a 2005) de Finlandia en 2011 era de 32.700 dólares internacionales, la de Dinamarca de 33.000 y la de Suecia de 35.000 (los últimos datos comparables son los de 2011). Frente a ello, España poseía una renta per cápita de 25.700 dólares (alrededor de un 25% inferior) y EEUU una de 42.200 (entre un 20% y un 30% superior). Es verdad, pues, que el ciudadano medio de EEUU vive mejor que el ciudadano medio de los países nórdicos, pero dada la mayor desigualdad de la distribución de los ingresos en EEUU, las rentas bajas y medias-bajas en EEUU exhibirán una menor calidad de vida.

Todavía más relevante que lo anterior acaso sea que, en 1980, la renta per cápita de Finlandia equivalía al 72,5% de la de EEUU y la de Suecia, al 80%: en cambio, hoy equivalen al 78% y al 83%, esto es, pese al mayor peso de su sector público, Suecia y Finlandia han crecido relativamente más que EEUU (en Dinamarca no sucede lo mismo, pues su renta per cápita ha caído del 84% estadounidense al 78%). Algo similar acaece con España: ni Suecia ni Finlandia han crecido menos que nuestro país, a pesar del superior tamaño de su sector público. Por consiguiente, no parece que el superior peso de sus impuestos y gasto público haya supuesto una rémora en su prosperidad.

Sucede, sin embargo, que la renta per cápita es un indicador parcial de la prosperidad económica de los ciudadanos de un país: lo que indica es cuántos bienes y servicios finales ha producido, de media, cada una de las personas de esa sociedad a lo largo del año. Lo que no nos está indicando es cuántos bienes han sido consumidos por ellas. Imaginen una economía con una renta per cápita de 100.000 dólares pero donde la totalidad de esa producción fuera a parar a la reinversión empresarial: los ciudadanos de ese país vivirían en la más absoluta de las miserias, pues no estarían consumiendo ni alimentos, ni educación, ni sanidad, ni ocio, etc.

Por eso resulta mucho más pertinente estudiar la evolución del consumo per cápita: esto es, de cuántos bienes de consumo, como media, han disfrutado los habitantes de un país a lo largo del año. El consumo per cápita incluye no sólo los bienes de consumo privados, también el consumo público, a saber, servicios de educación, sanidad o dependencia provistos por el Estado. Nótese, además, que no estoy afirmando que el consumo sea la base de la prosperidad de una sociedad –yo mismo he insistido en muchísimas ocasiones que el ahorro es la base del crecimiento económico–, sino que una sociedad es tanto más próspera cuantos más bienes de consumo termina produciendo para sus ciudadanos. Dicho de otro modo, si una economía consigue crecer anualmente un 5% ahorrando/invirtiendo el 10% de su PIB, mientras que otra economía consigue crecer anualmente un 5% ahorrando/invirtiendo el 40% de su PIB, es evidente que la primera economía es mucho más productiva que la segunda (la primera crece tanto como la segunda con cuatro veces menos inversión, esto es, dejando muchos más bienes de consumo a disposición de sus ciudadanos).

En este sentido, una circunstancia que no suele mencionarse es que los países nórdicos han exhibido históricamente tasas de ahorro nacional altísimas: por ejemplo, en 2015, Dinamarca ha ahorrado el 26,8% de su PIB y Suecia el 31,1%, mientras que España lo ha hecho en un 20,6% y EEUU en un 18,2% (la tasa de ahorro de Finlandia durante la crisis ha caído muy notablemente, pero antes de la crisis solía ubicarse entre el 25 y el 30%). Es decir, los países nórdicos necesitan ahorrar mucho para mantener sus tasas de crecimiento, lo cual deja a sus ciudadanos con un consumo per cápita relativamente menor que en EEUU o en España.

Por ello, más que fijarnos en la renta per cápita para enjuiciar la prosperidad de estos países, habrá que echar un vistazo al consumo per cápita: y, en este caso, los resultados son bastante menos generosos con los países nórdicos. El consumo per cápita en Dinamarca y Finlandia se ubica en torno a los 22.300 dólares, mientras que en Suecia asciende a los 24.200. España, por el contrario, alcanza un consumo per cápita de 20.300 dólares (es decir, nuestra diferencia con Dinamarca o Finlandia ni siquiera llega al 10%) y en EEUU hasta los 36.400 (más de un 50% superior). Más significativo todavía es que este consumo sí se ha reducido significativamente en Suecia y Dinamarca con respecto a EEUU: en 1980, el consumo per cápita de Dinamarca equivalía al 72% del estadounidense y el sueco al 79%, mientras que hoy suponen el 61,5% y el 66,5% (Finlandia se ha mantenido prácticamente estable en proporción). La erosión de su consumo es todavía más significativa en comparación con España: si en 1980 el consumo per cápita de un danés era un 138% superior al de un español y el de un sueco un 151%, hoy esos porcentajes se reducen a 110% y 119%, respectivamente.

Pero todavía podemos ir más allá, pues, como señalaba, el consumo per cápita incluye tanto el consumo determinado por cada individuo (consumo privado) como el consumo determinado por los políticos en el supuesto beneficio de cada individuo (consumo público). ¿Qué sucede si medimos el consumo privado per cápita (esto es, aquel que cae verdaderamente bajo el ámbito de elección de cada persona)? Pues que las diferencias todavía se vuelven todavía más significativas: el consumo privado per cápita en Dinamarca fue de 15.900 dólares, en Finlandia de 17.900 y en Suecia de 18.000; en cambio, en España representa 14.700 dólares (apenas un 7,5% de diferencia con respecto a Dinamarca) y en EEUU 31.700 (más de un 75% superior).

Fuente: Penn World Table

Tengamos presente, además, que la desigualdad en la distribución del consumo es muy inferior a la desigualdad en la distribución de la renta (en EEUU, el 20% de la población que más consume gasta 4,4 veces más que el 20% que menos consume; en Suecia y Dinamarca esa ratio es de 3,2 y en Finlandia de 4,2). En suma, el ciudadano medio de los países nórdicos es bastante menos próspero de lo que se nos suele relatar, sobre todo en comparación con EEUU. Ciertamente, la causa de esa menor bonanza económica no tiene por qué ser su sobredimesionado sector público (este argumento de causalidad requeriría otra demostración distinta a la mera correlación), pero lo que desde luego no podrá afirmarse es que no existen diferencias apreciables en cuanto a dinamismo entre los países nórdicos y muchas otras sociedades con Estados más diminutos.

Autor: Juan Ramón Rallo

Este artículo de Juan Ramón Rallo está publicado bajo una licencia de Creative Commons Reconocimiento 4.0 Internacional License.