La inestabilidad económica y constantes alteraciones en los mercados financieros obligan a las autoridades a “correr” detrás de los acontecimientos, de manera peligrosamente reactiva, en sus decisiones de política monetaria.

La forma de trabajar eficaz y esperada de cualquier gestor, más aún de las autoridades monetarias, debe ser proactiva, anticipando y corrigiendo con antelación tendencias errantes. Reaccionar a posteriori y poner parches es típico de principiantes y sinónimo de ineficiencia.

La incipiente normalización de política monetaria de la FED ha sido muy preparada, telegrafiando durante meses señales al mercado para evitar sorprender, pero abortada sólo un mes después de su comienzo.

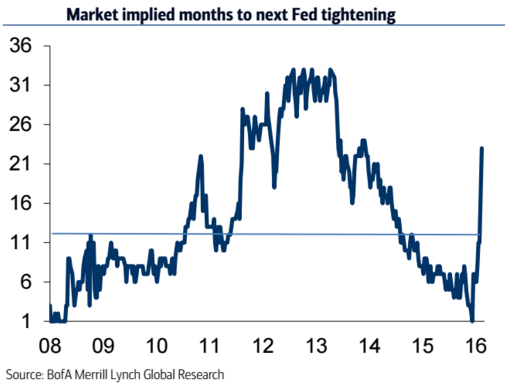

Como consecuencia, las previsiones del mercado sobre el futuro de la política monetaria se han ajustado con tanta brusquedad como se mueven los activos financieros.

El mercado ha pasado de esperar cambios en política -endurecimiento de tipos- a un mes vista del mes de enero hasta los actuales 21 meses. Es decir, los expertos esperaban en enero que en un mes la FED subiría tipos de nuevo, frente a los 21 meses de ahora.

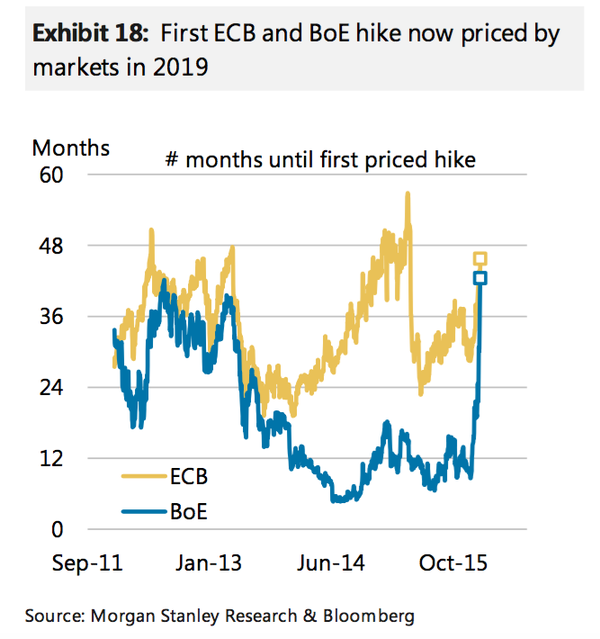

La transición de expectativas más violenta de la historia, compartida también en Japón o la UE, donde según Morgan Stanley, el mercado espera que no habrá subidas de tipos hasta dentro de más de 40 meses.

En Europa, la expectativa más extendida es aún de bajada adicional de tipos, previa a cualquier normalización, es decir, tipos de interés oficiales en negativo, como los instaurados en Japón a principios de mes.

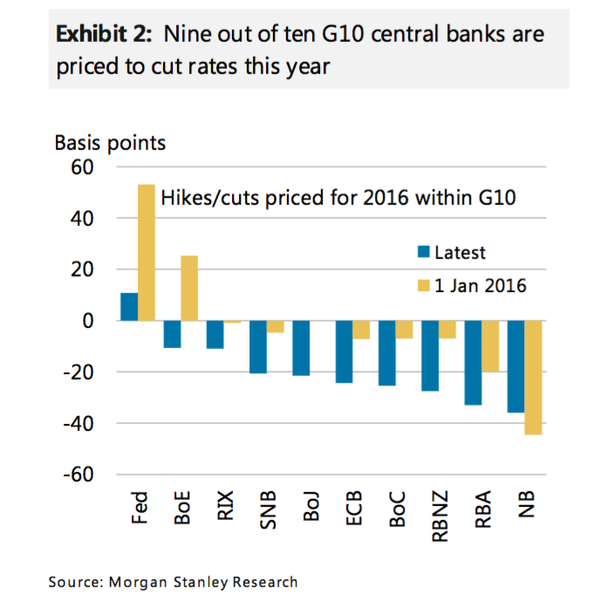

Las previsiones de los expertos sobre tipos de interés de los principales bancos centrales del G-10, apuntan en la misma dirección, habrá bajadas adicionales de tipos por todos los rincones.

Recordemos las fuertes distorsiones que generan las políticas de tipos ZIRP -tipos cero- y más aún NIRP -tipos negativos-, especialmente ahora que alrededor de un tercio de los bonos soberanos cotizados ofrecen rentabilidad negativa.

David Kelly, gestor de fondos de JPMorgan, apuntó el viernes en una entrevista con CNBC: “It’s an absolutely ridiculous policy … At some stage, the medicine becomes poison.” (es una política absolutamente ridícula. En algún punto, la medicina se transforma en veneno).

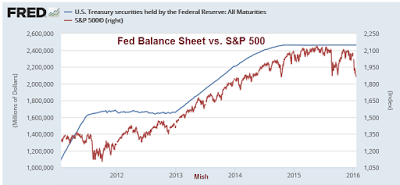

La Reserva Federal ha eliminado el QE (aún no la reinversión de los dividendos cobrados por los activos en su balance) e intentado comenzar la normalización, reduciendo la liquidez al sistema. Los mercados han sudo enseñados a subir anestesiados por la liquidez pero ahora que despiertan, la realidad se impone y los precios caen.

BALANCE DE LA FED vs S&P500

La FED no es ajena al proceso pero culpa de la inestabilidad financiera a la crisis económica internacional y más explicitamente a China por el desplome bursátil, huida de capitales, devaluación del yuan, etc…

El ataque ha llegado a su destino, hasta el punto que el gobernador del PBoC -banco central de China- Zhou Xiaochuan se ha visto obligado a comparecer para explicar las maniobras de la FED: “After years of massive monetary easing, some adjustments are inevitable, so everyone seems to want to find someone else to put the blame on,”

El Sr Mario Draghi, por su parte, compareció ayer ante el Comité de Asuntos Económicos y Financieros del parlamento europeo, vean informe, exponiendo los desafíos a los que se enfrenta el sector bancario europeo y la necesidad de ulteriores acciones de parte del BCE,“no vamos a dudar en actuar”:

“Since early December, a generation deterioration in market sentiment has taken root and has accelerated…A strong effort by all policy makers will be needed in the months ahead to overcome them.”

“Some parts of the banking sector in the euro area still face a number of challenges. These range from uncertainty about litigation and restructuring costs…to working through a stock of legacy assets.”

“The ECB is ready to do its part…the Governing Council will review and possibly reconsider the monetary policy stance in early March…we will not hesitate to act.“

También, The Wall Street Journal recuerda la debilidad de los bancos derivada de la temeridad que supone imponer tipos de interés negativos:

“Bank stocks led an intensifying rout in financial markets, amid concerns that global central banks struggling to boost growth will worsen an already tough environment for lenders”

y explica la tensión que genera tal política:

“Those (negative interest rate) policies, which charge lenders for reserves they keep on deposit with central banks, are crimping lenders’ profits and amplifying fears of a wide economic slowdown. At the heart of the concerns is an alarming conundrum: While hobbled banks may not be able to tolerate rates this low, limping economies may not be able to tolerate them any higher.”

El problema es que la creación masiva de dinero, rondas varias de barra libre -QE-, tipos ZIRP y NIRP, adoptadas por los bancos centrales, además de distorsionar el sistema financiero por completo, están demoliendo los márgenes y la banca no dispone de diferenciales que aprovechar para engordar sus balances.

Las políticas reaccionarias masivas apenas han incidido en sus principales objetivos, sobre el papel eran crecimiento e inflación.

Por tanto, la morosidad sigue alta y el volumen de préstamos morosos o fallidos (NPL), a su vez, frena la recuperación económica. Numerosas entidades se enfrentan a verdaderos desafíos para su solvencia, al tener un nivel de préstamos NPL que supera el nivel de capital (Core Tier 1).

Así, autoridades como el BCE dicen no tener límites y otras ocurrencias, conscientes de la gravedad de la situación de bancos supuestamente “rock solid”. Uno de los objetivos de las autoridades es manejar tal desaguisado de forma que los acreedores o bonistas (mayores rescatados con dinero público en la anterior crisis) puedan nuevamente salvar su patrimonio.

No será tarea fácil.

El ciclo de crédito se encuentra en fase correctiva y el trasfondo económico marcado por sobre endeudamiento, sobre capacidad y deflación es tenebroso.

¿Arrastrará el desplome bursátil de los bancos al crédito?.

La historia indica, en Europa al menos -vean gráfico-, que el crédito amenaza con contraerse, a pesar de que la banca cuenta con más de €600.000 millones en liquidez en la cuenta de facilidad de depósito del BCE.

No hay seguridad pero con suerte y acciones “no límits”, el arrastre de las cotizaciones sobre el crédito pueda replicar el comportamiento de los años 1999 o 2002 y zafarse de la temida contracción.

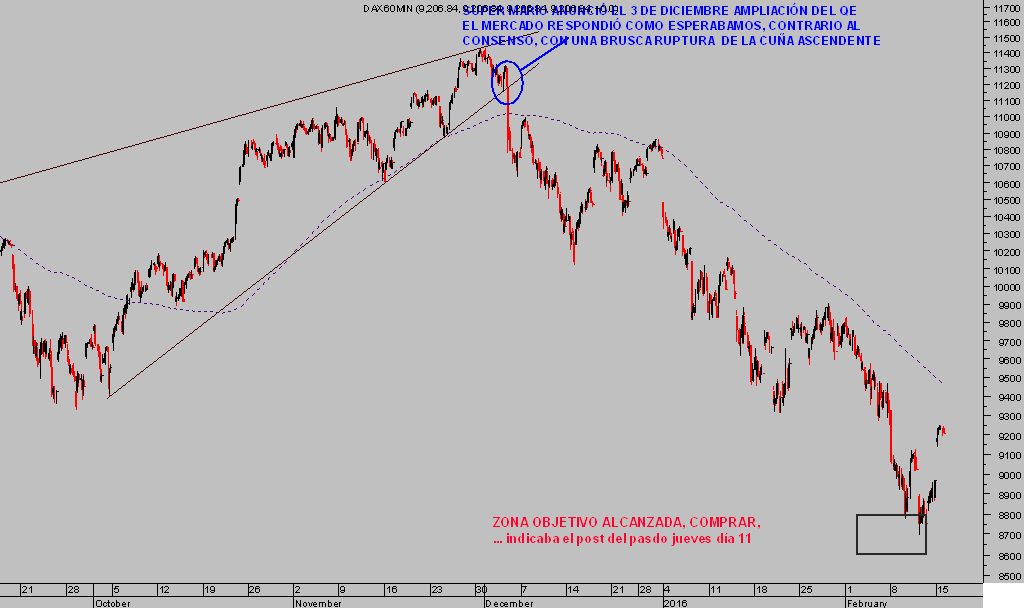

Los mercados de acciones han comenzado el rebote técnico esperado, de forma violenta y típica de “short squezze” o cierre masivo de posiciones cortas, de acuerdo con los análisis e indicaciones de los post del jueves y viernes, que además incluían recomendaciones expresas para aprovechar, por ejemplo, los 500 puntos recorridos por el DAX en sólo dos sesiones.

DAX 60 minutos

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com