Artículo extraído del Blog de Bankinter:

El Departamento de Análisis de Bankinter te ofrece el análisis de Red Eléctrica (REE).

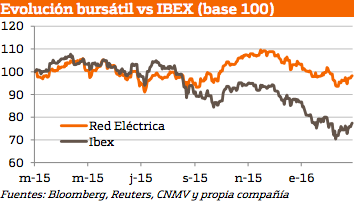

Ajustamos el precio objetivo de Red Eléctrica desde 85,6 euros hasta 84,4 euros tras la publicación de resultados de 2015. Dicho precio supone un potencial de +15% desde los precios actuales por lo que mantenemos la recomendación en Comprar.

Su principal atractivo radica en la combinación de un modelo de negocio predecible, con cierto crecimiento, y una rentabilidad por dividendo atractiva y sostenible (estimamos 4,7% para 2016).

Resultados 2015:

- Resultados año completo frente al consenso de Reuters (R) y nuestras estimaciones (BKT):

- Ingresos 1.938 millones de euros (+5,0%),

- Beneficio antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) 1.458 millones de euros (+5,3%) frente a 1.475 millones de euros esperado R y 1.421 millones de euros BKT,

- Beneficio antes de intereses e impuestos (EBIT) 989 millones de euros (+4,2%),

- Beneficio Neto Atribuible (BNA) 606 millones de euros (-15,6% pero +8,3% en términos comparables) frente a 614 millones de euros R y 602 millones de euros BKT.

- La deuda neta se sitúa en 4.906 millones de euros (-9,3%),

- DFN/EBITDA 3,36x.

- Las inversiones del período ascienden a 448 millones de euros (-53% ya que en 2014 hubo una inversión de 434 millones de euros para la adquisición de los derechos de uso de fibra óptica de ADIF).

- En cuanto al dividendo, se fija en 3,21 euros/acción (+7%).

Perspectivas:

La compañía ha reafirmado los objetivos de su Plan Estratégico 2014-2019 (PE):

(i) La tasa de crecimiento del BNA, tomando como base el año 2013 (para sortear los one-offs de 2014), será del +5/+6% y el dividendo presentará una tasa media de incremento (TAMI’14-19e) de +7%.

(ii) Las inversiones rondarán los 4.600 millones de euros (3.100 millones de euros en la red de transporte más 475 millones de euros en la red de fibra óptica así como 1.000 millones de euros en nuevas actividades.

(iii) Mejoras de eficiencia que llevarán el margen EBITDA hasta 76% (+200 p.b. en el período) si bien nuestras proyecciones sólo contemplan una mejora hasta 75,4%). (iv) En cuanto a la deuda, el ratio DN/EBITDA medio del período será 3,5x desde 3,9x en 2014, para mantener el rating crediticio actual.

Opinión:

Para poder alcanzar los objetivos del Plan la compañía tiene que seguir avanzando en las inversiones de la red de transporte y hacer un esfuerzo considerable en materia de eficiencia.

Como palanca adicional cuenta con el negocio de gestión de redes de fibra óptica y con las inversiones que ha ido haciendo a nivel internacional si bien éstas no aportarán al beneficio hasta el final del período del PE (Chile).

La gestión financiera de la deuda podría dar un impulso adicional por un menor coste de la misma pero ya estaría prácticamente agotada (tipo medio’16e 3,1% vs 3,2% en 2015 y 3,5% en 2014).

Con todo, pensamos que el Plan Estratégico es realizable y ello nos conduce a un precio objetivo de 84,4 euros que ofrece un potencial de revalorización suficiente, de +15%.

No obstante, hemos ajustado el precio objetivo a la baja como consecuencia de una senda de ingresos menos generosa (en 2016 la retribución regulada se mantiene constante cuando antes contemplábamos un incremento).

Por otro lado, destacamos el refuerzo de la política de retribución al accionista en un contexto de bajos tipos de interés y es que, a los precios actuales, REE ofrece una rentabilidad por dividendo de 4,7%.

Nuestra única reserva no afecta específicamente a REE, sino al conjunto de compañías españolas reguladas, y se refiere a una hipotética revisión del modelo regulatorio si ese fuera el planteamiento del nuevo Ejecutivo que en algún momento de este año asumirá su responsabilidad de gobierno.

Descubre más análisis de interés en el Blog de Bankinter

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.