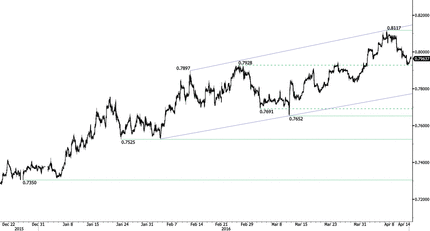

El AUD mantuvo su terreno en medio de un fuerte informe laboral (por Arnaud Masset)

El dólar australiano ha demostrado capacidad de recuperación el jueves, ya que pudo mantener su terreno frente al fortalecimiento del dólar estadounidense. Con la excepción del yen japonés, que se consolidó contra el dólar después de caer casi un 2 %, el dólar australiano fue la única moneda entre los pares del G-10 que pudo extender sus ganancias durante la noche. El dólar de Australia consolidó sus ganancias en torno a 0.7660 en medio de un fuerte informe laboral. La tasa de desempleo cayó a su nivel más bajo desde octubre de 2013, cayendo al 5.7 % en marzo, desde el 5.8 % del mes anterior, lo que indica que la economía australiana se ajustó bien a su entorno de bajos precios de materias primas y de una menor demanda de China.

Sin embargo, se debe tomar con pinzas la noticia alentadora, dado que la mejora en la tasa de desempleo se debió principalmente a un aumento inesperado de nuevos puestos de trabajo a tiempo parcial (+ 34.9k frente a los -14.7k de febrero), mientras que los trabajos contratados a tiempo completo se contrajeron en marzo (-8.8k frente a los + 13.9k de febrero). Por lo tanto, es un poco temprano para afirmar que la economía australiana esté fuera de peligro, ya que sigue enviando señales relativamente mixtas. El AUD necesita más que un buen informe laboral para quebrar la zona entre 0.77 y 0.7725 al alza, ya que el mercado es muy consciente de que el BRA aún tiende a la flexibilización. El riesgo se mantiene a la baja en relación al par AUD/USD puesto las renovadas expectativas de un alza de las tasas en EE. UU. podría llevar al par a la baja.

Inesperada flexibilización de la política en Singapur (por Peter Rosenstreich)

En un movimiento inesperado de flexibilización, la Autoridad Monetaria de Singapur (MAS) redujo su pendiente política de la tasa nominal efectiva (NEER) del SGD al cero % (o neutral) a partir de una modesta política de apreciación. En Singapur no se ha utilizado una política de pendiente cero desde la crisis financiera. A pesar del cambio dramático en la flexibilización del mercado de divisas, la MAS no brindó ningún cambio en los pronósticos del banco. La MAS sólo menciona que los mercados laborales se habían debilitado y que era probable que la inflación y el crecimiento estén por debajo de las proyecciones. Los datos publicados hoy indican que el PIB de Singapur se estancó en el 1T de 2016, dado que el PIB intertrimestral se situó en el 0.0 % desde el 6.2 % (el interanual se mantuvo en el 1.8 % sin cambios), dado que los servicios declinaron. Fuera del contexto interno más débil, la MAS ha avistado un menor crecimiento en Estados Unidos, China, Japón y Europa como un racional para el movimiento sorpresa. El prolongado y lento crecimiento global, a pesar de nuestras expectativas de una leve mejora en la actividad económica china, indica riesgo de una mayor flexibilización de la política monetaria y una postura más a la baja en las previsiones oficiales. Los índices de acciones regionales asiáticos se recuperaron gracias al cambio de política, que se consideró una reacción a la fuerza no deseada de la moneda regional. Sin embargo, la estrategia de la MAS es claramente parte de las guerras de divisas en curso (o devaluación competitiva si se quiere ser PC) y probablemente sea negativa para otras monedas asiáticas, hasta que se activen contramedidas de forma individual. Para agregar más sentimiento de riesgo, la flexibilización adicional debería ser positiva para los activos de riesgo y reforzar nuestro punto de vista constructivo sobre los mercados emergentes y las monedas vinculadas a los commodities contra el G-10.

Decisión sobre las tasas del Banco de Inglaterra en un contexto de probabilidades de una «Brexit» (por YannQuelenn)

Los mercados esperan que el Banco de Inglaterra mantenga su tasa bancaria sin cambios en el 0,5%, un mínimo histórico, a principios de esta tarde. Las tasas han estado en este nivel durante los últimos siete años. También creemos que la falta de cambio en la política monetaria va a pasar este año y existe la posibilidad de un recorte de tasas. El Reino Unido necesita seguir siendo competitivo, ya que el BCE sigue tomando medidas de flexibilización mientras que la Fed muestra una postura cada vez más moderada en cada reunión del FOMC.

Por el momento, la Brexit es un tema clave para el Reino Unido (¡y para Europa!) y las encuestas recientes son muy variadas. La deuda masiva, las políticas de austeridad, la deflación, la pérdida de la soberanía son grandes inconvenientes para Europa. David Cameron está llevando adelante una campaña para permanecer en la UE y ha decidido gastar £ 9 millones en un folleto de propaganda de la UE explicando «Por qué el Gobierno cree que el voto para permanecer en la Unión Europea es la mejor decisión para el Reino Unido». Los testimonios de Portugal o Grecia habrían sido bienvenidos en este folleto, pero lamentablemente no están presentes.

En cuanto a la moneda, las presiones a la baja sobre el GBP frente al EUR aún están activas y la libra se acerca a un mínimo de 28 meses en alrededor de £ 0.80 por euro. En este momento, no existe un consenso masivo que en caso de una Brexit el par EUR/USD alcance la paridad. Como resultado, el franco suizo no está fuera de peligro todavía y una disminución brusca del euro empujará a una reacción del BNS. La historia de la pro-actividad del Banco Nacional Suizo, que siempre quiere estar por delante del BCE, nos hace creer que no habrá medidas en Suiza antes de la fecha del referéndum el 23 de junio, dado que una anticipación ansiosa es la emoción fundamental que se siente aquí en la actualidad.

EURGBP – Ready To Clear 0.8000.

| Today’s Key Issues | Country/GMT |

| Apr Consumer Inflation Expectation, last 3,40% | AUD/01:00 |

| Bloomberg April Japan Economic Survey (Table) | JPY/01:00 |

| Mar Employment Change, exp 17.0k, last 0.3k, rev -0.7k | AUD/01:30 |

| Mar Unemployment Rate, exp 5,90%, last 5,80% | AUD/01:30 |

| Mar Full Time Employment Change, last 15.9k, rev 13.9k | AUD/01:30 |

| Mar Part Time Employment Change, last -15.6k, rev -14.7k | AUD/01:30 |

| Mar Participation Rate, exp 65,00%, last 64,90% | AUD/01:30 |

| Mar Non Resident Bond Holdings, last 68,30% | NZD/03:00 |

| Maeklarstatistik Housing Price Data | SEK/06:00 |

| Mar Tokyo Condominium Sales YoY, last -13,90% | JPY/06:00 |

| Mar Producer & Import Prices MoM, exp -0,20%, last -0,60% | CHF/07:15 |

| Mar Producer & Import Prices YoY, exp -5,00%, last -4,60% | CHF/07:15 |

| Norges Bank 1Q Bank Lending Survey | NOK/08:00 |

| Mar CPI FOI Index Ex Tobacco, last 99,5 | EUR/08:00 |

| Mar F CPI EU Harmonized YoY, exp -0,30%, last -0,30% | EUR/08:00 |

| Mar CPI MoM, exp 1,20%, last 0,20% | EUR/09:00 |

| Mar F CPI YoY, exp -0,10%, last -0,10%, rev -0,20% | EUR/09:00 |

| Mar F CPI Core YoY, exp 1,00%, last 1,00% | EUR/09:00 |

| Feb Mining Production MoM, exp 2,20%, last -4,90% | ZAR/09:30 |

| Feb Gold Production YoY, last 27,00% | ZAR/09:30 |

| Feb Platinum Production YoY, last 3,30% | ZAR/09:30 |

| Feb Mining Production YoY, exp -5,60%, last -4,50% | ZAR/09:30 |

| Apr 14 Bank of England Bank Rate, exp 0,50%, last 0,50% | GBP/11:00 |

| Apr BOE Asset Purchase Target, exp 375b, last 375b | GBP/11:00 |

| Apr FGV Inflation IGP-10 MoM, exp 0,39%, last 0,58% | BRL/11:00 |

| Feb New Housing Price Index MoM, exp 0,10%, last 0,10% | CAD/12:30 |

| Apr 9 Initial Jobless Claims, exp 270k, last 267k | USD/12:30 |

| Feb New Housing Price Index YoY, exp 1,80%, last 1,80% | CAD/12:30 |

| Apr 2 Continuing Claims, exp 2183k, last 2191k | USD/12:30 |

| Mar CPI MoM, exp 0,20%, last -0,20% | USD/12:30 |

| Mar CPI Ex Food and Energy MoM, exp 0,20%, last 0,30% | USD/12:30 |

| Mar CPI YoY, exp 1,10%, last 1,00% | USD/12:30 |

| Mar CPI Ex Food and Energy YoY, exp 2,30%, last 2,30% | USD/12:30 |

| Mar CPI Index NSA, exp 238,544, last 237,111 | USD/12:30 |

| Mar CPI Core Index SA, exp 246,331, last 245,925 | USD/12:30 |

| Mar Real Avg Weekly Earnings YoY, last 0,60%, rev 0,70% | USD/12:30 |

| Apr 8 Gold and Forex Reserve, last 387.0b | RUB/13:00 |

| Apr 10 Bloomberg Consumer Comfort, last 42,6 | USD/13:45 |

| Fed’s Lockhart Speaks in Chicago | USD/14:00 |

| Fed’s Powell Appears Before Senate Banking Committee | USD/14:00 |

| BOE Governor Carney Speaks at IMF Meeting on Climate Change | GBP/17:00 |

| BOE Deputy Governor Minouche Shafik Speaks at IMF Meeting | GBP/20:00 |

| Mar BusinessNZ Manufacturing PMI, last 56, rev 55,9 | NZD/22:30 |

| Mar RICS House Price Balance, exp 50%, last 50% | GBP/23:01 |

| Apr 8 Japan Buying Foreign Bonds, last -¥1555.1b, rev -¥1555.5b | JPY/23:50 |

| Apr 8 Japan Buying Foreign Stocks, last -¥50.1b, rev -¥47.8b | JPY/23:50 |

| Apr 8 Foreign Buying Japan Bonds, last ¥30.2b | JPY/23:50 |

| Apr 8 Foreign Buying Japan Stocks, last ¥415.2b | JPY/23:50 |

The Risk Today

EURUSD El EUR/USD sigue debilitándose y ha quebrado el soporte en 1.1339.Sin embargo, el par se sigue moviendo dentro de un rango horizontal definido por el área de soporte clave entre 1.1144 (mínimo 24/03/2016) y la resistencia en 1.1465 (máximo 12/04/2016)Un soporte más fuerte se localiza en 1.1058 (mínimo 16/03/2016).Se espera que muestre un mayor patrón determinado por el rango.A más largo plazo, la estructura técnica favorece una tendencia bajista, siempre y cuando se sostenga la resistencia en 1.1746.Una resistencia clave se sitúa en 1.1640 (mínimo 11/11/2005).La apreciación técnica actual implica un aumento gradual.

GBPUSD El GBP/USD está montando el canal de tendencia bajista, cerca del soporte horario en 1.4006 (mínimo 04/06/2016) que ha sido quebrado.Una resistencia horaria está dada en 1.4320 (máximo 04/04/2016).Se espera que muestre un mayor debilitamiento.El patrón técnico a largo plazo es negativo y favorece un nuevo descenso hacia el soporte clave en 1.3503 (mínimo 23/01/2009), siempre y cuando los precios se mantengan por debajo de la resistencia en 1.5340/64 (mínimo 04/11/2015, véase también la media móvil de 200 días).Sin embargo, las condiciones de sobreventa generales y el reciente repunte en el interés de compra allanan el camino para un rebote.

USDJPY El USD/JPY sigue retrocediendo y está desafiando el soporte horario en 109.90 (máximo 07/04/2016).El par ha quebrado decididamente la resistencia horaria en 109.10 (mínimo 08/04/2016) y esto significa un debilitamiento de la presión de venta a corto plazo.Un soporte horario se puede encontrar en 107.68 (mínimo 07/04/2016).Se espera una mayor consolidación.Estamos a favor de una tendencia alcista a largo plazo.El objetivo es el soporte en 105.23 (mínimo 15/10/2014).Ahora es menos probable que se verifique un aumento gradual hacia la principal resistencia en 135.15 (máximo 01/02/2002).Otro soporte clave se puede encontrar en 105.23 (mínimo 15/10/2014).

USDCHF El USD/CHF se sigue fortaleciendo, como puede verse por el quiebre de la resistencia horaria en 0.9651 (máximo 17/03/2016).Un soporte horario se puede encontrar en 0.9499 (mínimo 04/12/2016).Otra resistencia se sitúa en 0.9788 (máximo 25/03/2016).Se espera que muestre una mayor consolidación bajista.A largo plazo, el par está fijando máximos desde mediados de 2015.El soporte clave se puede encontrar en 0.8986 (mínimo 30/01/2015).La estructura técnica favorece una tendencia alcista a largo plazo.

Resistance and Support:

| EURUSD | GBPUSD | USDCHF | USDJPY |

| 1.257 | 1.4668 | 1.0093 | 113.8 |

| 1.1714 | 1.4591 | 0.9913 | 112.68 |

| 1.1465 | 1.4348 | 0.9788 | 109.9 |

| 1.1268 | 1.4174 | 0.9662 | 109.13 |

| 1.1144 | 1.4006 | 0.9476 | 107.63 |

| 1.1058 | 1.3836 | 0.9259 | 105.23 |

| 1.0822 | 1.3503 | 0.9072 | 100.82 |