El AUD sufre mientras el repunte del mineral de hierro pierde vapor (por Arnaud Masset)

El dólar australiano había tenido una buena corrida alcista desde el comienzo del año en el contexto de las decrecientes expectativas de un alza de tasas en los EE. UU. y el repunte en los precios de los commodities, especialmente mineral de hierro, oro y petróleo crudo. Los precios del mineral de hierro aumentaron hasta en un 60 % desde el comienzo del año, con los contratos de futuros más líquidos de la bolsa de commodities de Dalian (China) a 500 CNY por tonelada métrica, lo que corresponde a más o menos $ 74, el nivel más alto desde enero de 2015. La ola de optimismo sobre las perspectivas de los commodities chinos es una de las principales causas de este fuerte aumento de los precios del mineral de hierro.

Sin embargo, creemos que el repunte de los precios del mineral de hierro llegó a su fin, ya que nada justifica una mayor apreciación. De hecho, el inventario de puertos de mineral de hierro siguió aumentando constantemente durante el primer trimestre, mientras que la producción de acero bruto siguió disminuyendo. Esta situación sugiere que el aumento de los precios del mineral de hierro ha sido impulsado principalmente por la especulación masiva en el mercado futuro y que nada justifica el nivel de precios real. Además, el sector de la construcción de China, uno de los mayores consumidores de acero de China, sigue de capa caída a pesar de los primeros signos de recuperación. Por lo tanto, prevemos que los precios del hierro se corregirán a la baja, ya que los especuladores están tomando ganancias. De este modo, se añadiría presión sobre la economía de Australia, el mayor exportador mundial de mineral de hierro (50 % de la producción mundial total).

En dicho entorno, el dólar australiano debería estar bajo una presión renovada. Sin embargo, sólo una cosa puede retrasar una corrección en el «Aussie»: la Reserva Federal. De hecho, las decrecientes expectativas de un alza de tasas en los EE. UU. debería mantener el dólar más bajo, lo que ayudaría a los precios de los commodities y, por tanto, a las monedas de los commodities.

Por otra parte, los recientes y muy decepcionantes datos de inflación de Australia, es decir inflación negativa en el 1T de 2016 (-0,2 % intertrimestral y 1,3 % interanual) podrían fomentar que el RBA flexibilice aún más su política monetaria para impulsar la inflación. Con todo, anticipamos que el dólar australiano se corregirá a la baja, con el nivel de $ 0.74 como próximo objetivo.

Japón: manteniendo a raya más estímulo (por Yann Quelenn)

Los mercados de valores japoneses cayeron esta mañana. Tanto el índice Nikkei y el Topix cerraron en gran medida en terreno negativo, perdiendo más de un 3 %. La razón detrás de esto es simple: el banco central japonés no aumentará la inyección de dinero. Su objetivo de compra de activos se mantuvo en 80 mil millones de yenes por año y la tasa de depósito se mantendrá sin variación en el 0,1 %. El Banco de Japón ha decidido no añadir un estímulo adicional a pesar de los recientes datos fundamentales débiles, entre ellos una inflación muy baja. Los responsables políticos japoneses afirman ahora que el objetivo del IPC del 2 % se debería lograr para el año fiscal 2017.

El banco central dijo que necesitan más tiempo para evaluar el efecto de las tasas de interés negativas. Sólo una desaceleración económica más profunda empujaría al Banco de Japón a sumar más estímulos. En cuanto a la moneda, el yen se fortalece frente al dólar y un billete de un dólar se puede cambiar por menos de ¥ 109. Hay una buena probabilidad de que el enfoque de “esperar y ver” del Banco de Japón podría conducir al yen hacia 100. Uno de los principales impulsores del USD/JPY es también la divergencia entre la política monetaria de la Reserva Federal y el Banco de Japón, pero el camino de los Estados Unidos hacia tasas más altas sólo existe, al menos por ahora, en las cabezas de los miembros de la Fed. Por el momento, creemos que no debería haber ninguna nueva flexibilización hasta después de este verano. Por esta razón, seguimos con una postura bajista para el USD/JPY en el horizonte de mediano plazo. El Banco de Japón luego se verá condenado a flexibilizar aún más.

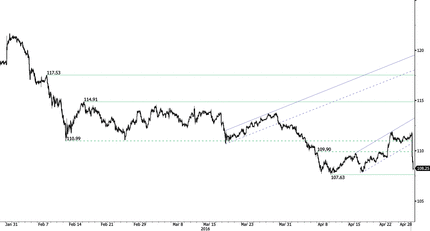

USDJPY – Collapsing.

| Today’s Key Issues | Country/GMT |

| 1Q Unemployment Rate, exp 20,90%, last 20,90% | EUR/07:00 |

| Apr P CPI EU Harmonised MoM, exp 0,80%, last 2,00% | EUR/07:00 |

| Apr P CPI EU Harmonised YoY, exp -0,90%, last -1,00% | EUR/07:00 |

| Apr P CPI MoM, exp 1,10%, last 0,60% | EUR/07:00 |

| Apr P CPI YoY, exp -0,70%, last -0,80% | EUR/07:00 |

| Bank of Italy Annual Meeting of Shareholders | EUR/07:30 |

| Mar Retail Sales MoM, exp 0,40%, last -0,20% | SEK/07:30 |

| Mar Retail Sales NSA YoY, exp 3,50%, last 3,90% | SEK/07:30 |

| Bloomberg April Russia Economic Survey | RUB/07:30 |

| Bloomberg April Turkey Economic Survey | TRY/07:50 |

| Apr Unemployment Change (000’s), exp 0k, last 0k | EUR/07:55 |

| Apr Unemployment Claims Rate SA, exp 6,20%, last 6,20% | EUR/07:55 |

| Feb Unemployment Rate AKU, exp 4,80%, last 4,80% | NOK/08:00 |

| Mar Retail Sales W/Auto Fuel MoM, exp 0,40%, last -0,50% | NOK/08:00 |

| Mar Foreign Tourist Arrivals YoY, last -10,30% | TRY/08:00 |

| 1Q Industrial Confidence, exp -6, last -8 | NOK/08:00 |

| Mar Hourly Wages MoM, last 0,10% | EUR/08:00 |

| Mar Hourly Wages YoY, last 0,80% | EUR/08:00 |

| Bank of Finland Governor Liikanen Speaks in Helsinki Seminar | EUR/08:40 |

| Apr Economic Confidence, exp 103,4, last 103 | EUR/09:00 |

| Apr Business Climate Indicator, exp 0,14, last 0,11 | EUR/09:00 |

| Apr Industrial Confidence, exp -4, last -4,2 | EUR/09:00 |

| Apr Services Confidence, exp 10, last 9,6 | EUR/09:00 |

| Apr F Consumer Confidence, exp -9,3, last -9,3 | EUR/09:00 |

| Austrian Central Banker Nowotny Presents Annual Report | EUR/09:15 |

| Mar PPI MoM, exp 1,10%, last 0,80% | ZAR/09:30 |

| Mar PPI YoY, exp 7,40%, last 8,10% | ZAR/09:30 |

| Norway Wealth Fund Issues 1Q, Real Estate Reports | NOK/10:00 |

| Apr FGV Inflation IGPM MoM, exp 0,35%, last 0,51% | BRL/11:00 |

| Apr FGV Inflation IGPM YoY, exp 10,65%, last 11,56% | BRL/11:00 |

| Bank of Portugal’s Costa Speaks at Conference in Lisbon | EUR/11:30 |

| Apr P CPI MoM, exp -0,20%, last 0,80% | EUR/12:00 |

| Apr P CPI YoY, exp 0,10%, last 0,30% | EUR/12:00 |

| Apr P CPI EU Harmonized MoM, exp -0,20%, last 0,80% | EUR/12:00 |

| Apr P CPI EU Harmonized YoY, exp 0,00%, last 0,10% | EUR/12:00 |

| Apr 23 Initial Jobless Claims, exp 259k, last 247k | USD/12:30 |

| Apr 16 Continuing Claims, exp 2136k, last 2137k | USD/12:30 |

| 1Q A GDP Annualized QoQ, exp 0,60%, last 1,40% | USD/12:30 |

| 1Q A Personal Consumption, exp 1,70%, last 2,40% | USD/12:30 |

| 1Q A GDP Price Index, exp 0,50%, last 0,90% | USD/12:30 |

| 1Q A Core PCE QoQ, exp 1,90%, last 1,30% | USD/12:30 |

| Apr 22 Gold and Forex Reserve, last 386.2b | RUB/13:00 |

| Mar Outstanding Loans MoM, last -0,50% | BRL/13:30 |

| Mar Total Outstanding Loans, last 3184b | BRL/13:30 |

| Mar Personal Loan Default Rate, last 6,20% | BRL/13:30 |

| Apr 24 Bloomberg Consumer Comfort, last 42,9 | USD/13:45 |

| Apr Kansas City Fed Manf. Activity, last -6 | USD/15:00 |

| Mar Central Govt Budget Balance, exp -9.9b, last -25.1b | BRL/17:00 |

| May Business Survey Non-Manufacturing, last 71 | KRW/21:00 |

| May Business Survey Manufacturing, last 70 | KRW/21:00 |

| Mar Eight Infrastructure Industries, last 5,70% | INR/22:00 |

The Risk Today

EURUSD El EUR/USD se está moviendo lateralmente dentro del canal de tendencia bajista. Un soporte horario se encuentra en 1.1217 (mínimo 25/041/2016). Un soporte más fuerte se puede encontrar en 1.1144 (mínimo 24/03/2016). Una resistencia horaria se puede encontrar en 1.1465 (máximo 12/04/2016). Se espera que muestre un nuevo movimiento dentro del canal de tendencia bajista. A más largo plazo, la estructura técnica favorece una tendencia bajista, siempre y cuando se sostenga la resistencia en 1.1746. Una resistencia clave se sitúa en 1.1640 (mínimo 11/11/2005). La actual apreciación técnica implica un aumento gradual.

GBPUSD Por el momento, el GBP/USD no ha logrado llegar a la resistencia en 1.4668 (máximo 04/02/2016). Un soporte horario está dado en 1.4475 (máximo 27/04/2016). Se espera que muestre otro movimiento alcista hacia la resistencia en 1.4668 (máximo 04/02/2016). El patrón técnico a largo plazo es negativo y favorece un nuevo descenso hacia el soporte clave en 1.3503 (mínimo 23/01/2009), siempre y cuando los precios se mantengan por debajo de la resistencia en 1.5340/64 (mínimo 04/11/2015, véase también la media móvil de 200 días). Sin embargo, las condiciones de sobreventa generales y el reciente repunte en el interés de compra allanan el camino para un rebote.

USDJPY El USD/JPY ha caído notablemente a raíz de la decisión sobre las tasas del Banco de Japón. El par ahora está apuntando al soporte horario en 107.68 (mínimo 07/04/2016). Una resistencia se puede encontrar en 111.88 (máximo intradía). Se espera que muestre un mayor incremento. Estamos a favor de una tendencia alcista a largo plazo. El objetivo es el soporte en 105.23 (mínimo 15/10/2014). Ahora es menos probable que se verifique un aumento gradual hacia la principal resistencia en 135.15 (máximo 01/02/2002). Otro soporte clave se puede encontrar en 105.23 (mínimo 15/10/2014).

USDCHF El USD/CHF está situado dentro de un canal de tendencia alcista de corto plazo, pero el par no logra mantenerse por encima de la resistencia anterior en 0.9788 (máximo 25/03/2016). Un soporte horario se puede encontrar en 0.9499 (mínimo 12/04/2016). Se espera que muestre un mayor incremento. A largo plazo, el par está estableciendo máximos desde mediados de 2015. Un soporte clave se puede encontrar en 0.8986 (mínimo 30/01/2015). La estructura técnica favorece una tendencia alcista a largo plazo.

Resistance and Support:

| EURUSD | GBPUSD | USDCHF | USDJPY |

| 1.2570 | 1.5242 | 1.0328 | 113.80 |

| 1.1714 | 1.4969 | 1.0093 | 112.68 |

| 1.1465 | 1.4668 | 0.9913 | 111.91 |

| 1.1356 | 1.4589 | 0.9674 | 108.24 |

| 1.1144 | 1.4284 | 0.9476 | 107.63 |

| 1.1058 | 1.4132 | 0.9259 | 105.23 |

| 1.0822 | 1.4006 | 0.9072 | 100.82 |