Dentro de la estrategia de propaganda y preparación a mercados e inversores ante una eventual subida de tipos, la Reserva Federal viene apareciendo profusamente en los medios desde hace semanas. Ayer el turno fue del presidente de la FED de Boston, Mr. Eric Rosengren, quien concedió una entrevista a Financial Times.

Interesante exposición de ideas basada en “esta vez es diferente” para argumentar en favor de la posibilidad de subida de tipos en junio.

¿Por qué es diferente?, preguntó el entrevistador de FT, Sam Flemming. Rosengren respondió:

- “The reason they should believe this time is different is that the economic conditions are changing over this period. If you go back to February there was a lot of financial market turbulence. The first quarter ended up being quite weak. Real GDP for the first quarter, at least from the preliminary report, was only half a per cent. You don’t need to tighten if the economy is weak and you are concerned about global market conditions potentially making it weaker.

- If instead you are in an environment where you think labor markets are tightening, that GDP is improving and inflation is moving to 2 per cent that is an environment where more normalized interest rates would make sense.

- Given that real GDP was only a half a per cent in the first quarter that is a relatively low threshold. If you look at how the data has actually been coming in I was a little surprised that there was not more of a market reaction to the very strong retail sales for April. If you look at the economic forecasters in the private sector most of them have raised their consumption forecasts for the second quarter to be in the range of 3 per cent to 3.5 per cent. When consumption is roughly two-thirds of GDP, a number that high for that major a component means that it is likely we will see growth around 2 per cent.”

Ciertamente, esta vez es diferente aunque parecería más por motivos justamente contrarios a los expuestos. El Sr Rosenberg alude al consumo -dos tercios del PIB- y expectativas positivas para convertirse en motor del crecimiento, ignorando la realidad de los ciudadanos.

Pero la realidad laboral, económica y financiera de la gran mayoría de la gente es la que venimos exponiendo en distintos post.

Sintetizando al máximo, se puede afirmar que el empleo es aún precario y los salarios inferiores a los de hace 15 años, la inflación ha erosionado alrededor de un 40% de la capacidad de compra durante el mismo periodo y sólo para mantener un nivel de vida medio, la gente ha recurrido a la deuda de manera masiva.

La riqueza financiera así como su futuro están siendo severamente castigados, gentileza de las políticas de represión financiera.

De ahí la falta consumo, debilidad de la demanda agregada y mayor preocupación por el futuro que invita más al ahorro que al gasto, a la prudencia que al capricho.

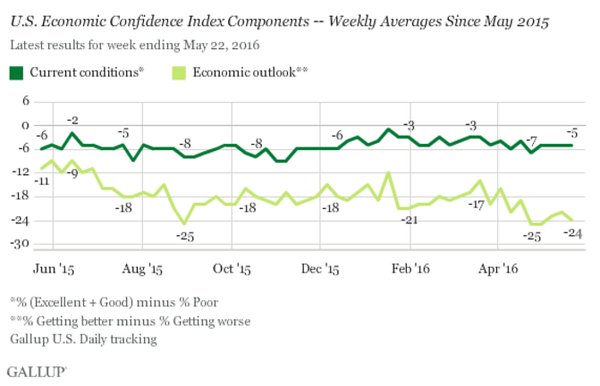

Según encuesta reciente de Gallup, los encuestados opinan que las condiciones económicas actuales permanecen inalteradas y en terreno negativo pero las perspectivas son aciagas y en tendencia bajista.

Por sí sola, esta realidad explicaría los bajos niveles de producción, baja inversión productiva, alto nivel de inventarios, reducción de beneficios empresariales, etcétera… situación que aumenta los recursos ociosos del sistema y exceso de capacidad instalada que debe ser absorbido.

Vean la tendencia de la Utilización de la Capacidad Productiva USA.

Y el círculo se cierra, en tanto que el consumo no recupere la fortaleza y sostenibilidad esperada, la producción seguirá baja y el crecimiento del PIB inferior a su potencial.

El presidente de la FED de San Francisco, John Williams, desde el Consejo de Relaciones Externas, se refirió ayer a la posibilidad decidida de subida de tipos, considerando el riesgo Brexit… para concluir recordando la data dependencia:

- “It’s a factor in the decision for June obviously because you have an event right after, and we can obviously hold off until July if we wanted,”

- We still get another month’s data before the June (14-15 policy) meeting and we want to analyze that and come to our conclusion

- I don’t know what we’ll do in June.

No sabe pero sí contesta, además de manera contundente esperando subidas durante este año seguidas de tres o cuatro más en 2017. “maybe one or two more this year so maybe three or four next year,”

Siguiendo con la línea de apercibimiento al inversor y preparación que persigue la FED, el presidente de la Reserva Federal de Philadelphia, Sr. Patrick Harker, también expresó una declaración de intenciones en los mismos términos:

- “a June rate increase is appropriate”

- “easily see the possibility of two or three rate hikes over the remainder of the year.”

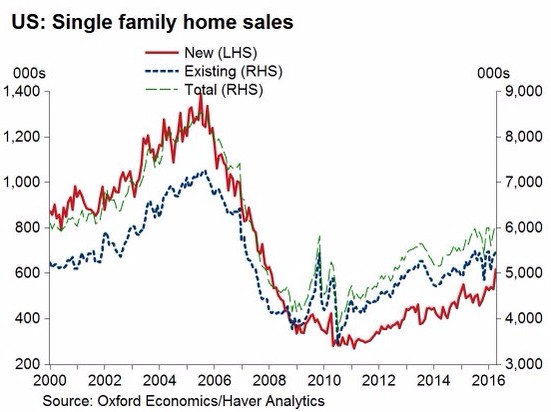

El Census Bureau publicó ayer datos del mercado inmobiliario USA, mejor de lo esperado con importante mejora de las ventas de vivienda nueva (619.000), muy por encima de las 523.000 esperadas, así como reducción del stock.

A pesar de la positiva marcha de las ventas en abril, la recuperación del mercado inmobiliario es lenta y tortuosa y aún queda largo camino hasta recuperar la normalidad.

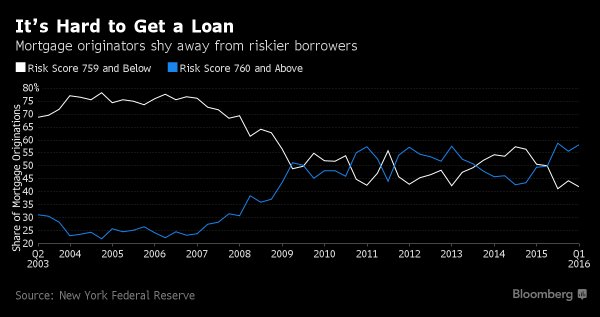

Observando el desglose del mercado de la vivienda, destaca la recuperación del segmento de precios medios y altos, como cabe esperar en un entorno de ensanchamiento de la brecha de la desigualdad, como el actual, en el que la calidad de crédito de los más desfavorecidos no les permite adquirir hipotecas.

Las entidades de financiación huyen de la baja calidad crediticia, vean gráfico:

Por el lado contrario, el sector inmobiliario comercial ha sido el gran beneficiado de las políticas de dinero fácil y quienes han tenido la suerte de poder acceder han destinado buena parte a asegurarse rentas, comprando en este nicho y generado una peligrosa burbuja de precios.

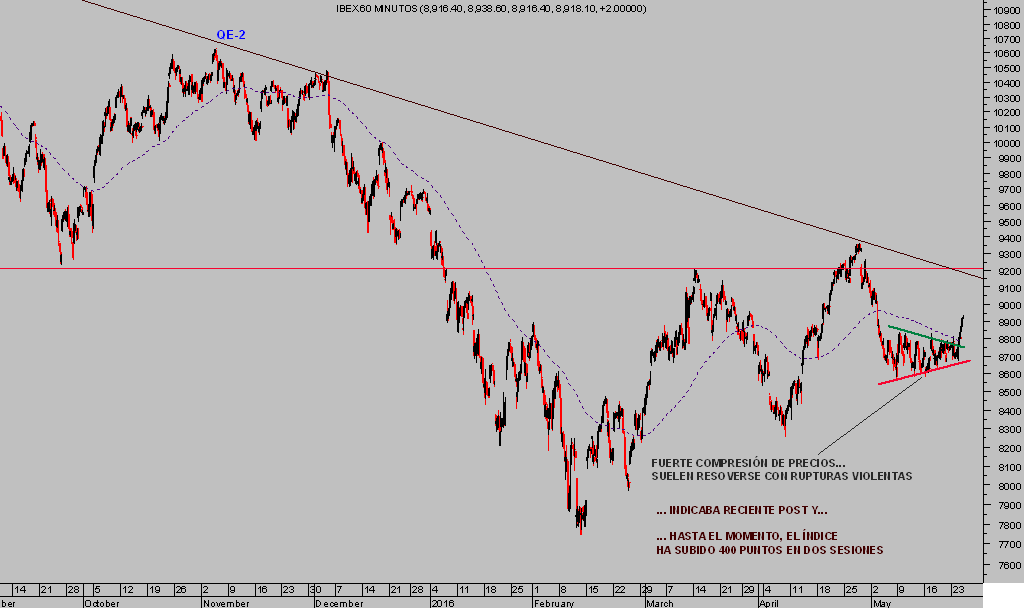

Una vez publicados los datos de viviendas y conocidas las declaraciones de los distintos miembros de la Reserva Federal, el mercado decidió apuntarse una sesión de fuertes ganancias, superiores al punto porcentual.

Una sesión alineada con el escenario “contrario” anticipado en el post del pasado viernes y explicado en el post de ayer desde la perspectiva de Elliott aplicada sobre el índice Dow Jones.

El post del viernes indicaba:

- “De igual manera que la estacionalidad del índice alemán, mostrada en reciente post, invita a esperar alzas en próximas semanas, la media histórica de comportamiento de los índices USA también es favorable hasta finales del mes de junio”.

- “…el mercado podría sorprender con un rally al alza dejando al personal fuera presa del miedo”.

- “Así, las lecturas técnicas de índices como el IBEX-35 invitan a esperar un desenlace violento y tras semanas cotizando dentro de un estrecho lateral con rango decreciente, la dirección menos esperada de la ruptura es la alcista.”

La ruptura ha sido violenta, técnicamente relevante y debería ser confirmación del escenario más probable esperado para próximas semanas.

IBEX 35, 60 minutos

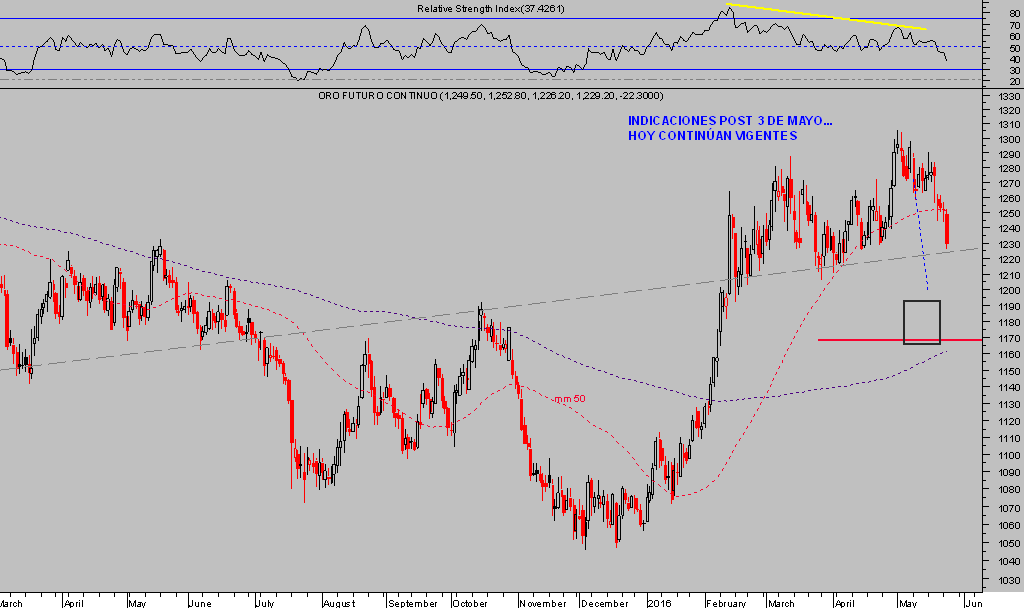

El mercado de metales preciosos también reaccionó ayer a la lluvia de intenciones proferida por los miembros de la FED y cayó, siguiendo el escenario más probable

ORO diario

… y sugerencia al respecto del post de 3 de mayo, que tras haber llegado a acumular cerca del 18% de rentabilidad, después sufrió una ligera barrida de posiciones sin apenas impacto, e incidimos en la recomendación de permanecer invertidos.

ETF INVERSO ORO, DUST diario

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com