El Departamento de Análisis de Bankinter te ofrece el análisis de las últimas noticias sobre empresas españolas que son noticia (Artículo extraído del Blog de Bankinter):

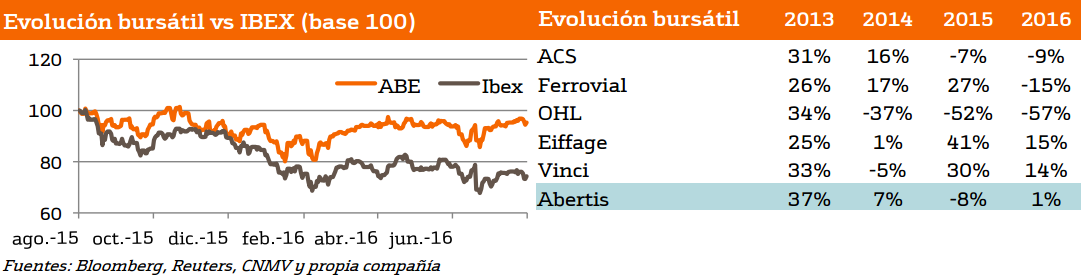

Análisis Abertis:

- Recomendación: Comprar

- Precio objetivo: 15,7 euros

- Cierre: 13,795 euros

Mejoramos nuestra recomendación desde «Neutral» a «Comprar» y revisamos el precio objetivo desde 15,6 euros hasta 15,7 euros (potencial de +13,7%).

La rentabilidad por dividendo del 5% constituyen el principal atractivo de la compañía en un contexto de tipos cercanos a 0% e inflación reducida. La mejora del tráfico en España y la potencial ampliación de la vida media de sus concesiones son factores de respaldo en el corto plazo.

Resultados de Abertis en el primer semestre de 2016:

Los resultados del primer semestre de 2016 cumplen las expectativas.

Las principales cifras operativas estuvieron en línea con el consenso de mercado (Bloomberg):

- Ingresos: 2.243 millones de euros (+5,3%) frente a 2.247 millones de euros estimados

- Ebitda 1.502 millones de euros (+10,4%) frente a 1.489 millones de euros estimado

- BNA 510 millones de euros (-69,6%) frente a 511 millones de euros estimado, aunque el BNA crece +9,2% en términos comparables excluyendo atípicos como la plusvalía de la salida a bolsa de Cellnex en 2015 ni la revalorización de la participación anterior en Autopista Central de Chile.

En nuestra opinión, son resultados positivos que ponen de relieve el buen comportamiento del tráfico. La intensidad media diaria (IMD) crece 1,2% en Francia a pesar del impacto negativo de las huelgas, +5,1% en España y +4,6% en Chile, mercado donde Abertis ha incrementado su presencia (representa un 11% del Ebitda del grupo).

También destacan positivamente la mejora del margen Ebitda desde 63,8% hasta 67,% y la reducción del ratio Deuda Neta / Ebitda desde 4,7x hasta 4,6x a pesar del incremento de deuda neta hasta 14.157 M€ (+12%) por la adquisición del 50% de Autopista Central.

Recomendación Abertis:

Tesis de inversión: dividendo y posibles catalizadores.

El principal atractivo de la compañía radica en una rentabilidad por dividendo del 5% en un entorno de tipos de interés cercanos a 0% en el corto y medio plazo. En nuestra opinión, la recurrencia de ingresos y márgenes otorgan sostenibilidad al dividendo por acción comprometido por la compañía de 0,73 euros en 2016 y 0,76 euros en 2017 y refuerzan el perfil defensivo de la compañía.

Además de la rentabilidad por dividendo, existen otros factores de respaldo:

(i) Crecimiento de los ingresos en los principales mercados. El ciclo expansivo y el auge del turismo impulsarán el crecimiento del tráfico en España en el tercer trimestre de 2016. Los ingresos deberían mejorar en Latino América por la creciente contribución a los resultados de Autopista Central en Chile y una evolución del tipo de cambio con el real brasileño menos adversa que en 1S (-24,9%) junto con la moderación del ritmo de caída de la IMD desde -3,3% hasta -2,5%.

(ii) Expansión de la base de activos existente. Los acuerdos alcanzados para la extensión del plazo de concesión en 10 años en Metropistas y el Plan Relance en Francia (590 millones de euros de inversión y extensión de 2 años en Sanef y 3 años y 8 meses en SAPN) permiten prolongar la vida media de las concesiones y generar un potencial incremento del tráfico mediante la mejora de activos brownfield (inversión de menor riesgo porque ya se conoce la evolución del tráfico).

Previsión Abertis:

¿Amenazas en el horizonte? Los 2 principales factores de riesgo que idenficamos son:

i) Retraso en la adquisición definitiva de A4 Holding. El referéndum constitucional en Italia de finales de octubre podría retrasar los acuerdos de ampliación y extensión de la autopista A-31, a la que está condicionada la adquisición de A4 Holding. No obstante, consideramos que el escenario central es el cierre de esta operación a en 4T16.

ii) Salida de un accionista de referencia. Consideramos que el impacto en la cotización sería limitado porque el Grupo Villar Mir (que mantiene una participación del 8,7% tras la venta de un 7% por parte de OHL) tiene un compromiso de lock-up y la cotización no ha sufrido retrocesos relevantes en la salida de otros accionistas de referencia como CVC.

Análisis Meliá Hotels

- Recomendación: Comprar

- Cierre 10,90 euros

- Variación diaria: +0,93%

Entra en el Ibex-35 de forma efectiva.

Hoy se hace efectiva la decisión de julio del Comité Técnico del Ibex (CAT). Meliá empieza a cotizar en el Ibex-35 reemplazando a FCC.

Opinión: Debería favorecer la cotización del valor en plena temporada de auge del turismo. La compañía cuenta con viento de cola tanto por el momentum de alza de los precios en las plazas hoteleras como por el aumento de ocupación en España, favorecida por los riesgos geopolíticos de muchos destinos vacacionales del mediterráneo. Adjuntamos link a la Nota de la Reunión del CAT sobre los últimos cambios del Ibex.

Descubre más análisis de interés en el Blog de Bankinter

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.