En programa: volatilidad aleatoria (por Peter Rosenstreich)

Hoy se pondrá de manifiesto hasta qué punto el sistema actual está quebrado en realidad. La divergencia entre los mercados y la interpretación de los responsables políticos de la Fed acerca del entorno económico nunca ha sido más amplia. Los datos de Estados Unidos continúan decepcionando la confiabilidad, puesto de relieve por la reciente cifra débil del índice ISM, lo que refleja una desaceleración general, y conduciendo las expectativas de la trayectoria política de la Fed a descontar un aumento de las tasas en septiembre. Sin embargo, los voceros de la Fed siguen comunicando un mensaje contradictorio al mercado. El normalmente moderado presidente de la Fed de Boston, Rosengren, activó la actual ronda de ventas al afirmar que «podrían darse motivos razonables para continuar» con el ciclo de alza de tasas. Antes del período de restricción que comienza mañana, el programa está desbordado de voceros de la Fed, por lo que los operadores deben prepararse para olas gigantes de volatilidad. Hoy el evento a seguir será la postura tradicionalmente moderada del miembro de la junta de la Fed, Brainard (Lockhart y Kashari también hablarán). En caso de que la intención del Yellen sea la de aumentar la probabilidad de un alza de tasas en septiembre, esta será su última oportunidad a través de Brainard. La brecha entre la interpretación de la Fed y el mercado está dando lugar a la volatilidad generada por las comunicaciones. Así que en lugar de apuntar a una estrategia de «mano invisible», la política de la Fed, lamentablemente, se ha convertido en la pura determinación de valoración de activos. Además, muchos de los analistas que piden una subida de tipos en septiembre están meramente promoviendo sus preferencias y la muleta del argumento se basa en la preservación de la credibilidad. Así que ahora que la Fed tiene un mandato de cuatro (en vez de «dual»), después de lo conocido, la estabilidad de precios y máximo empleo, el «sistema financiero estable» de Yellen y ahora el mantenimiento de la credibilidad en la calle. La política de la Fed ahora ha retrocedido a una mentalidad patio de la escuela y una política de ajuste bajo la influencia de los matones. Si bien la solución podría no ser un enfoque basado en normas, se necesita urgentemente una medición de más alta calidad. El VIX se ha disparado un 58.0 % hasta 20.17 basado nada más que en el cambio de las expectativas de la Fed de los últimos tres días. Este tipo de volatilidad inesperada hace que el normal proceso de toma de decisiones de inversión sea obsoleto y destruye el objetivo clave de la política monetaria.

Tal vez la Fed debería seguir el ejemplo del BNS para limitar las comunicaciones a reuniones programadas y permitir que los datos económicos proporcionen orientación.

Espera del banco central (por Yann Quelenn)

Esta semana, el Banco de Inglaterra y el Banco Nacional Suizo se mantienen en espera: Este jueves, el Banco de Inglaterra y el Banco Nacional de Suiza probablemente mantendrán su postura de política monetaria en espera. Para el Banco de Inglaterra, la situación actual en realidad no podría ser mejor. El Brexit todavía no es eficaz y la libra esterlina sigue estando muy débil.

No obstante, los últimos short squeezes han llevado a la libra al alza, pero la moneda británica aún muestra una fuerte debilidad en comparación con sus niveles de antes de la consulta. Mantenemos nuestra visión alcista ya que Gran Bretaña sigue esquivando la bomba Brexit.

En Suiza, el franco se debilitó ligeramente hacia 1.10 frente al euro. Recientemente, el PIB del 2T que se publicó estuvo por encima de las expectativas, mientras que la inflación sigue siendo negativa. Todavía creemos que el BNS tiene una estrategia de reacción y está listo para adaptar su postura monetaria sobre la base de las decisiones de los jugadores más grandes. Los responsables políticos suizos no está definitivamente dispuesto a hacer que el BNS sea un líder de política monetaria. Por el momento, esta estrategia está funcionando contra cualquier daño en gran escala. Los resultados del programa de alivio cuantitativo masivo del BCE y la sostenibilidad de la moneda única es un reto importante para Suiza. Una mayor expansión del BCE haría que la situación sea aún más difícil para el país helvético.

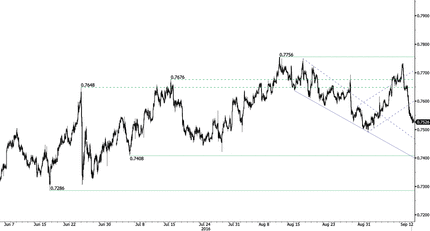

AUDUSD – Significant Selling Pressures.

| Today’s Key Issues | Country/GMT |

| Aug CPI YoY, exp 0,50%, last 0,30% | DKK/07:00 |

| Aug CPI EU Harmonized MoM, exp -0,10%, last -0,10% | DKK/07:00 |

| Aug CPI EU Harmonized YoY, exp 0,40%, last 0,10% | DKK/07:00 |

| 2Q Unemployment Rate Quarterly, exp 11,50%, last 11,60% | EUR/08:00 |

| sept..09 Total Sight Deposits, last 515.8b | CHF/08:00 |

| sept..09 Domestic Sight Deposits, last 438.7b | CHF/08:00 |

| Sep IGP-M Inflation 1st Preview, exp 0,33%, last 0,00% | BRL/11:00 |

| Central Bank Weekly Economists Survey (Table) | BRL/11:25 |

| Aug CPI YoY, exp 5,20%, last 6,07% | INR/12:00 |

| Jul Industrial Production YoY, exp 1,40%, last 2,10% | INR/12:00 |

| Fed’s Lockhart Speaks to Business Economists in Atlanta | USD/12:05 |

| Bank of England Bond-Buying Operation Results | GBP/13:50 |

| sept..09 Bloomberg Nanos Confidence, last 58,4 | CAD/14:00 |

| 4Q Manpower Survey, last 11% | NZD/14:01 |

| 4Q Manpower Survey, last 7% | AUD/14:01 |

| Fed’s Kashkari Speaks on Economy and TBTF | USD/17:00 |

| Fed’s Brainard Speaks about Economic Outlook in Chicago | USD/17:15 |

| sept..11 Trade Balance Weekly, last $489m | BRL/18:00 |

| Aug Import Price Index YoY, last -7,10% | KRW/21:00 |

| Aug Import Price Index MoM, last -2,80% | KRW/21:00 |

| Aug Export Price Index MoM, last -2,20% | KRW/21:00 |

| Aug Export Price Index YoY, last -7,50% | KRW/21:00 |

| Aug Tax Collections, exp 95700m, last 107416m | BRL/22:00 |

| Aug Budget Balance YTD, exp -1600.0b, last -1521.4b | RUB/22:00 |

| Aug Foreign Direct Investment YoY CNY, exp 4,50%, last -1,60% | CNY/22:00 |

| Aug Money Supply M0 YoY, exp 7,30%, last 7,20% | CNY/22:00 |

| Aug Money Supply M1 YoY, exp 24,00%, last 25,40% | CNY/22:00 |

| Jul Federal Debt Total, last 2959b | BRL/22:00 |

| 2Q BoP Current Account Balance, exp $2.65b, last -$0.30b | INR/22:00 |

| Aug Aggregate Financing CNY, exp 900.0b, last 487.9b | CNY/22:00 |

| Aug New Yuan Loans CNY, exp 750.0b, last 463.6b | CNY/22:00 |

| Aug Money Supply M2 YoY, exp 10,50%, last 10,20% | CNY/22:00 |

The Risk Today

EURUSD El EUR/USD se sigue impulsando al alza después del reciente aumento desde el soporte horario en 1.1123 (mínimo 31/08/2016). Parece que las presiones de compra son importantes en torno a este nivel. Una resistencia clave se ubica en 1.1352 (máximo 23/08/2016) y luego en 1.1428 (máximo 23/06/2016). Un fuerte soporte se puede encontrar en 1.1046 (mínimo 05/08/2016). A más largo plazo, la estructura técnica favorece una tendencia bajista de muy largo plazo, siempre y cuando se sostenga la resistencia en 1.1714 (máximo 24/08/2015). El par está operando en el rango desde el comienzo de 2015. Un fuerte soporte horario está dado por 1.0458 (mínimo 16/03/2015). Sin embargo, la estructura técnica actual desde diciembre pasado implica un aumento gradual.

GBPUSD El GBP/USD aún se está consolidado a la baja después de quebrar la resistencia implícita en el límite superior del canal de tendencia alcista. Una resistencia clave se sitúa en 1.3534 (máximo 29/06/2016). El último mínimo significativo se puede encontrar en 1.2866 (mínimo 15/08/2016). El soporte implícito en el anterior canal de tendencia alcista podría desencadenar nuevas presiones al alza. El patrón técnico a largo plazo es aún más negativo desde la votación Brexit que ha allanado el camino para un mayor declive. El soporte a largo plazo que se localiza en 1.0520 (01/03/85) representa un objetivo decente. Una resistencia a largo plazo se ubica en 1.5018 (24/06/2015) e indicaría una reversión a largo plazo en la tendencia negativa. Sin embargo, es muy poco probable que suceda en este momento.

USDJPY El USD/JPY está registrando una caída a pesar del continuo retroceso alcista de corto plazo. Una sólida resistencia se puede encontrar en 104.32 (máximo 02/09/2016). Un soporte horario está dado por 101.21 (mínimo 07/09/2016). Un soporte clave se sitúa en 99.02 (mínimo 24/06/2016). Estamos a favor de una tendencia bajista. Estamos a favor de una tendencia alcista a largo plazo. Un soporte ahora se ubica en 96.57 (mínimo 10/08/2013). Parece totalmente improbable que se verifique un aumento gradual hacia la principal resistencia en 135.15 (máximo 01/02/2002). Se espera que disminuya aún más hacia el soporte en 93.79 (mínimo 13/06/2013).

USDCHF El momentum a mediano plazo del USD/CHF es claramente mixto. Hay períodos de fuerte y baja volatilidad, y el par parece no tener dirección. Se ha quebrado el soporte en 0.9739 (mínimo 02/09/2016). Una resistencia horaria se encuentra en 0.9885 (máximo 01/09/2016). La próxima resistencia se sitúa en 0.9956 (máximo 30/05/2016). Se espera una ulterior caída. A largo plazo, el par seguirá operando en el rango desde 2011, a pesar de una cierta agitación cuando el BNS eliminó la paridad del CHF. Un soporte clave se puede encontrar en 0.8986 (mínimo 30/01/2015). Sin embargo, la estructura técnica favorece una tendencia alcista a largo plazo, desde la disparidad en enero de 2015.

Resistance and Support:

| EURUSD | GBPUSD | USDCHF | USDJPY |

| 1.1616 | 1.3981 | 1.0093 | 107.90 |

| 1.1479 | 1.3534 | 0.9956 | 105.63 |

| 1.1428 | 1.3481 | 0.9885 | 104.32 |

| 1.1238 | 1.3268 | 0.9743 | 102.11 |

| 1.1046 | 1.3024 | 0.9522 | 099.02 |

| 1.0913 | 1.2851 | 0.9444 | 096.57 |

| 1.0822 | 1.2798 | 0.9259 | 093.79 |