Los valores de pequeña y mediana capitalización se están perfilando como una de las grandes apuestas ganadoras de 2016: el Ibex small caps sube un 2%, mientras que el Ibex 35 pierde casi un 9%. El Sabadell considera que este tipo de valores aún tienen recorrido y, de hecho, los valores de su cartera especializada ofrecen un potencial alcista medio del 19%.

A finales de diciembre numerosas casas de análisis advertían de que 2016 iba a ser un año para los pequeños valores. Este tipo de empresas ofrecían una alta exposición a la recuperación económica en España y Europa, frente a un Ibex dependiente de Latinoamérica y la banca, que se veía además presionado por los problemas de algunos de sus pesos pesados (Repsol y Telefónica). Los pronósticos se han acabado cumpliendo: el Selectivo pierde casi un 9% en el año, frente a los avances del 2% registrados por el Ibex small caps.

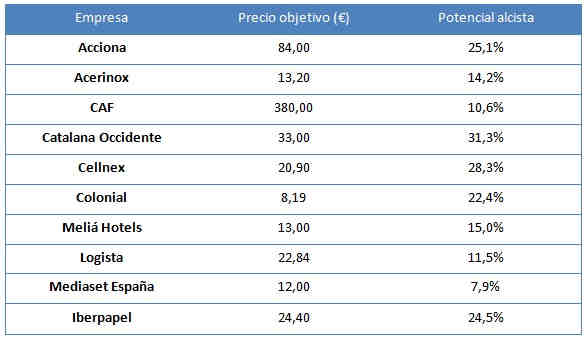

Los analistas creen que este tipo de valores aún tienen recorrido si se invierte de forma selectiva. De hecho, la cartera de pequeños y medianos valores del Sabadell ofrece un potencial alcista medio del 19% para los próximos 12 meses.

Acciona: Durante la última década, la compañía ha emprendido una transformación radical, pasando del negocio de las infraestructuras al de la energía renovable (75% de su ebitda estimado para 2016). Precisamente este es el punto fuerte de la empresa, que cuenta con activos de calidad y no afronta presiones regulatorias, pero no es inmune a los vaivenes bursátiles del ladrillo y, tras perder un 17% en el año, cotiza a 8,5 veces su Ebitda, por debajo de la media del sector (9,2 veces). El punto débil del valor es su exposición a los precios eléctricos, aunque el impacto sobre los resultados está limitado por regulación.

Entre los posibles catalizadores para la cotización figura la venta de una participación de sus negocios inmobiliarios y renovables, algo improbable a corto plazo pero que, según los expertos del Sabadell, “permitiría reducir deuda hasta en un 20% y cambiar el foco otra vez a crecimiento y a más dividendos”.

Acerinox: Las empresas vinculadas a las materias primas están volviendo a brillar en bolsa, tras la mala racha vivida desde finales de 2014. En el caso de la acerera, desde el Sabadell destacan la mejora de los resultados, con unos precios base en aumento; la tendencia alcista del níquel, que respalda las optimistas previsiones del grupo; y las medidas antidumping en Europa y EEUU, que limitan la competencia asiática. Por todo ello, desde el Sabadell han revisado recientemente las estimaciones de Ebitda en un 7% medio anual hasta 2018, y han elevado el precio objetivo a 13,2 euros.

La principal fuente de incertidumbres es China (50% de la producción mundial), si bien las medidas antidumping forzarán al gigante asiático a limitar su capacidad. En cambio, la estabilidad del precio del níquel podría impulsar al valor. Entre los puntos fuertes de la compañía también figura su privilegiada posición en EEUU (40% de cuota), su diversificación, una estrategia clara y la calidad de su equipo gestor.

CAF: El fabricante de componentes ferroviarios cerró 2015 con una caída del beneficio neto del 31%, y sus resultados del primer semestre también han sido flojos. Sin embargo, desde el Sabadell apuntan que hay motivos para el optimismo: la contratación este año está siendo muy positiva (1.636 millones frente a los 902 millones de 2015), incluyendo una adjudicación récord en Europa, lo que ha impulsado la cartera de pedidos hasta máximos históricos, cubriendo 4,7 años de ingresos. Además, la compañía está reduciendo su deuda y cotiza a niveles atractivos (9,7 veces Ebitda, frente a las 14 veces del sector).

Catalana Occidente: Aunque la aseguradora cotiza con una ligera prima frente a su sector, los expertos del Sabadell creen que la valoración es atractiva, ya que su ratio ROE es muy superior (11% vs 8%) y los resultados son positivos, respaldados por el excelente momentum de Crédito y Caución. A esto se suman las posibles sinergias por la integración de Plus Ultra y la nueva compra de Seguros Previsora Bilbaína.

Cellnex: La filial de infraestructura de telecomunicaciones de Abertis opera en un sector estable (alquiler de emplazamientos a operadoras), en el que los ingresos son recurrentes, respaldados por contratos de larga duración. Gracias a esto, la compañía ofrece flujos de caja estables y atractivos, con una rentabilidad del 5%. La compañía cuenta con buenas perspectivas, gracias a su posicionamiento en un nicho fragmentado (mayor operador independiente de Europa), y al crecimiento del sector de las telecomunicaciones, en un momento en el que las grandes telecos están optando por vender sus torres y alquilar estos servicios.

Colonial: A pesar de operar en el sector inmobiliario, el modelo de negocio de la empresa es relativamente defensivo, ya que se especializa en el alquiler de oficinas prime (90% del valor de la cartera), y su principal mercado no es España, sino París (60% de GAV), lo que limita la incertidumbre política. Esto se ha reflejado en sus resultados del primer semestre, con un crecimiento del valor neto de sus activos del 10%. La acción cotiza con un descuento del 11% frente al valor de sus activos.

Meliá Hotels: El sector turístico es una de las principales apuestas de las firmas de inversión en un año récord para el turismo en España. La cadena hotelera cuenta además con un negocio diversificado, que le ha permitido capear el impacto del brexit (Reino Unido representa el 6% del EBIT). Desde el Sabadell consideran que “las buenas perspectivas, la visibilidad de resultados y el elevado potencial seguirán ayudando al valor”. La acción cotiza un 16% por debajo de su media histórica.

Logista: La empresa papelera no está barata, pero cuenta con un perfil defensivo que le convierte en una buena opción para reducir el riesgo en una cartera de pequeños valores. Logista opera en el negocio de la distribución de tabaco, un nicho muy regulado con fuertes barreras de entrada, visibilidad en los ingresos y estabilidad en el flujo de caja (rentabilidad del 8%). Además, cuenta con cierta protección por la naturaleza de los contratos firmados con los fabricantes. Esto permite a la compañía ofrecer un dividendo sostenible del 4%. El principal riesgo para la acción son las desinversiones de Imperial Tobacco, principal accionista con un 70% del capital.

Mediaset España: La recuperación de la inversión publicitaria (+8% hasta junio) está beneficiando a la cadena de televisión que, junto con Atresmedia, acapara casi en exclusiva estos ingresos. Desde el Sabadell optan por Mediaset, frente a su principal competidor, por su rentabilidad por dividendo, que no solo podría alcanzar el 11% en dos años, sino que además es sostenible ya que la empresa cuenta con una posición de caja neta. Las buenas perspectivas para la economía española, el impacto positivo de la Eurocopa y la previsible mejora de los resultados deberían servir de impulso para la acción, que cotiza con un PER estimado para 2016 de 19 veces, por debajo de su media histórica (PER de 22,2 veces).

Iberpapel: Las papeleras europeas se vieron muy afectadas tanto por la crisis del sector, como por la reforma eléctrica, lo que les forzó a emprender reestructuraciones y desinversiones. Tras estos ajustes, las compañías han salido reforzadas. Este es el caso de Iberpapel, que cerró el primer semestre con una posición neta de tesorería de 44 millones, equivalentes al 24% de su capitalización. Esto, sumado al elevado flujo de caja de la compañía (rentabilidad del 14% para 2016) garantiza la sostenibilidad del dividendo en metálico, con una rentabilidad del 3,5%. La acción cotiza con un ratio de EV/Ebitda estimado para 2016 de 4,5 veces, muy por debajo de su media histórica de 7,4 veces.