El Yuan chino en caída libre (por Arnaud Masset)

Desde la elección de Donald Trump, el yuan chino ha sufrido una liquidación masiva a la espera de relaciones comerciales más fuertes entre las dos economías más grandes del mundo. De hecho, los EE. UU. es el principal socio comercial de China, lo que representa más de $480 mil millones en exportaciones (2015), mientras que las importaciones de Estados Unidos «sólo» son de $145 mil millones en productos chinos. Por lo tanto, el creciente proteccionismo bajo una presidencia Trump podría perjudicar significativamente a la economía china, que sigue siendo muy dependiente de las exportaciones. No hace falta decir que la imposición de aranceles punitivos a las importaciones chinas también tendría importantes implicaciones para la economía de Estados Unidos. Por ahora no son más que palabras y el mercado todavía está tratando de estimar qué tan lejos irá Trump y, de hecho, si realmente tomará alguna de estas medidas. De hecho, desde el 9 de noviembre, el Presidente electo Trump ya ha comenzado a suavizar algunas de sus posiciones iniciales, a saber, las relativas a Obamacare e inmigración. Esta incertidumbre se suma a la aflicción del yuan, ya que acelera la liquidación y la presión sobre el Banco Popular de China, que ya está luchando con la salida de capitales. El CNH continúa su caída libre frente al dólar, dado que el USD/CNH alcanzó los 6.9330 esta mañana. A medida que nos acercamos a 2017, esperamos una mayor debilidad del yuan ya que el país seguirá enfrentando desaceleración de las exportaciones y salida de capitales. Por otra parte, las relaciones comerciales más fuertes con los EE. UU. podrían oscurecer el cuadro más grande.

¿Qué esperar de las actas del FOMC? (por Yann Quelenn)

Esta noche, la Fed dará a conocer las actas de su reunión de octubre, aunque creemos que no debería tener ningún de impacto en la valoración del dólar. Un alza de tasas en diciembre está totalmente descontada en los mercados, y sólo una sorpresa podría impedir que la Reserva Federal normalice las tasas de interés.

Lo que realmente nos importa del acta en este punto es la inflación.

Desde la elección de Trump, las expectativas de inflación han repuntado realmente, lo que está en línea con nuestro punto de vista de una creciente inflación en 2017. Acabamos de recordar que la inflación núcleo (IPC sin alimentos y energía) ha estado por encima del objetivo de la Fed durante los últimos 12 meses.

La Fed debería mantener su posición de línea dura incluso el próximo año y creemos que es muy probable que veamos a la Fed ampliando el diferencial entre las tasas de interés nominales y reales con el fin de eliminar la enorme deuda del país.

Con respecto a los datos, se darán a conocer los pedidos de bienes duraderos núcleo de octubre y se espera que aumenten un 1.7 % intermensual. Sin embargo, este incremento es atribuible a los pedidos de aviones, por lo que sólo puede ser temporal. Por el momento, el dólar debería mantenerse en este nivel actual frente a la moneda única hasta la reunión de la Fed. Para entonces, es probable que empiecen las especulaciones sobre la política monetaria del próximo.

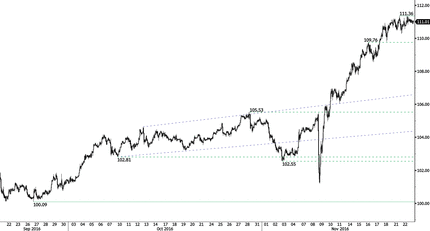

USDJPY – Bullish Pause.

| Today’s Key Issues | Country/GMT |

| Nov P Markit France Manufacturing PMI, exp 51,5, last 51,8 | EUR/08:00 |

| Nov P Markit France Services PMI, exp 51,9, last 51,4 | EUR/08:00 |

| Nov P Markit France Composite PMI, exp 51,9, last 51,6 | EUR/08:00 |

| Oct CPI YoY, exp 6,30%, last 6,10% | ZAR/08:00 |

| Oct CPI Core MoM, exp 0,20%, last 0,30% | ZAR/08:00 |

| Oct CPI Core YoY, exp 5,60%, last 5,60% | ZAR/08:00 |

| Oct CPI MoM, exp 0,40%, last 0,20% | ZAR/08:00 |

| Nov P Markit/BME Germany Manufacturing PMI, exp 54,8, last 55 | EUR/08:30 |

| Nov P Markit Germany Services PMI, exp 54, last 54,2 | EUR/08:30 |

| Nov P Markit/BME Germany Composite PMI, exp 55, last 55,1 | EUR/08:30 |

| Nov P Markit Eurozone Manufacturing PMI, exp 53,3, last 53,5 | EUR/09:00 |

| Nov P Markit Eurozone Services PMI, exp 52,9, last 52,8 | EUR/09:00 |

| Nov P Markit Eurozone Composite PMI, exp 53,3, last 53,3 | EUR/09:00 |

| Bank of Portugal Governor, Novo Banco CEO, Felix at Conference | EUR/09:30 |

| nov..22 FGV CPI IPC-S, exp 0,34%, last 0,35% | BRL/10:00 |

| Nov IBGE Inflation IPCA-15 MoM, exp 0,28%, last 0,19% | BRL/11:00 |

| Nov IBGE Inflation IPCA-15 YoY, exp 7,67%, last 8,27% | BRL/11:00 |

| Oct Federal Debt Total, last 3047b | BRL/11:30 |

| BOE Policy Maker Kristin Forbes Speaks in London | GBP/11:30 |

| nov..18 MBA Mortgage Applications, last -9,20% | USD/12:00 |

| Bank of Portugal Governor Speaks in Lisbon | EUR/12:30 |

| nov..21 CPI Weekly YTD, last 4,80% | RUB/13:00 |

| nov..21 CPI WoW, last 0,10% | RUB/13:00 |

| Bloomberg Nov. Brazil Economic Survey | BRL/13:00 |

| Oct P Durable Goods Orders, exp 1,70%, last -0,30% | USD/13:30 |

| Oct P Durables Ex Transportation, exp 0,20%, last 0,10% | USD/13:30 |

| Oct P Cap Goods Orders Nondef Ex Air, exp 0,30%, last -1,30% | USD/13:30 |

| Oct P Cap Goods Ship Nondef Ex Air, exp 0,10%, last 0,40% | USD/13:30 |

| nov..19 Initial Jobless Claims, exp 250k, last 235k | USD/13:30 |

| nov..12 Continuing Claims, exp 2008k, last 1977k | USD/13:30 |

| 3Q House Price Purchase Index QoQ, last 1,20% | USD/14:00 |

| Sep FHFA House Price Index MoM, exp 0,60%, last 0,70% | USD/14:00 |

| Currency Flows Weekly | BRL/14:30 |

| nov..20 Bloomberg Consumer Comfort, last 45,4 | USD/14:45 |

| Nov P Markit US Manufacturing PMI, exp 53,5, last 53,4 | USD/14:45 |

| Oct New Home Sales, exp 590k, last 593k | USD/15:00 |

| Oct New Home Sales MoM, exp -0,50%, last 3,10% | USD/15:00 |

| Nov F U. of Mich. Sentiment, exp 91,6, last 91,6 | USD/15:00 |

| Nov F U. of Mich. Current Conditions, exp 105,9, last 105,9 | USD/15:00 |

| Nov F U. of Mich. Expectations, exp 80,3, last 82,5 | USD/15:00 |

| Nov F U. of Mich. 1 Yr Inflation, last 2,70% | USD/15:00 |

| Nov F U. of Mich. 5-10 Yr Inflation, last 2,70% | USD/15:00 |

| nov..18 DOE U.S. Crude Oil Inventories, exp 1000k, last 5274k | USD/15:30 |

| nov..18 DOE Cushing OK Crude Inventory, exp 300k, last 691k | USD/15:30 |

| U.S. Fed Releases Minutes from November 1-2 FOMC Meeting | USD/19:00 |

| nov..02 FOMC Meeting Minutes | USD/19:00 |

| Oct Tax Collections, exp 148909m, last 94770m | BRL/23:00 |

| Oct Formal Job Creation Total, exp -82500, last -39282 | BRL/23:00 |

| Oct Net Migration SA, last 6340 | NZD/23:00 |

The Risk Today

EURUSD Las presiones de compra del EUR/USD están de regreso. Una resistencia horaria está dada por 1.0652 (máximo intradía). La estructura técnica sugiere que las presiones de venta se están desvaneciendo. Se necesita un quiebre de la resistencia en 1.0746 (máximo 17/11/2016) para confirmar una reversión. A más largo plazo, la cruz de la muerte indica una mayor tendencia bajista a pesar de que el par ha aumentado desde el pasado mes de diciembre. La resistencia clave se mantiene en 1.1714 (máximo 24/08/2015). Un fuerte soporte horario está dado por 1.0458 (mínimo 16/03/2015).

GBPUSD El GBP/USD no está teniendo suficiente impulso para alcanzar la resistencia en 1.2674 (máximo 11/11/2016). Un soporte horario está dado por 1.2302 (mínimo 18/11/2016). Se espera ver una continua debilidad. El patrón técnico a largo plazo es aún más negativo desde la votación Brexit que ha allanado el camino para un mayor declive. El soporte a largo plazo que se localiza en 1.0520 (01/03/85) representa un objetivo decente. Una resistencia a largo plazo se ubica en 1.5018 (24/06/2015) e indicaría una reversión a largo plazo en la tendencia negativa. Sin embargo, es muy poco probable que suceda en este momento.

USDJPY El momentum alcista del USD/JPY ha hecho una pausa, formando una resistencia por encima de 111. Una resistencia horaria se encuentra en 111.18 (máximo 21/11/2016). Un soporte está dado alrededor de 109.80 (mínimo 16/11/2016). Un soporte más fuerte se sitúa en 108.56 (mínimo 17/11/2016). Se esperan más movimientos al alza. Estamos a favor de una tendencia bajista a largo plazo. Un soporte ahora se ubica en 96.57 (mínimo 10/08/2013). Parece totalmente improbable que se verifique un aumento gradual hacia la principal resistencia en 135.15 (máximo 01/02/2002). Se espera que disminuya aún más hacia el soporte en 93.79 (mínimo 13/06/2013).

USDCHF El repunte del USD/CHF se ha estancado, aunque los indicadores técnicos siguen siendo fuertemente alcistas. Una resistencia horaria se encuentra en 1.0134 (máximo 22/11/2016). Se espera ver una constante consolidación. A largo plazo, el par seguirá operando en el rango desde 2011, a pesar de una cierta agitación cuando el BNS eliminó la paridad del CHF. Un soporte clave se puede encontrar en 0.8986 (mínimo 30/01/2015). Sin embargo, la estructura técnica favorece una tendencia alcista a largo plazo, desde la disparidad en enero de 2015.

Resistance and Support:

| EURUSD | GBPUSD | USDCHF | USDJPY |

| 1.1300 | 1.2857 | 1.1731 | 121.69 |

| 1.1259 | 1.2771 | 1.0328 | 114.87 |

| 1.0954 | 1.2674 | 1.0257 | 111.45 |

| 1.0610 | 1.2383 | 1.0115 | 110.99 |

| 1.0521 | 1.2302 | 0.9632 | 106.14 |

| 1.0458 | 1.2083 | 0.9522 | 104.97 |

| 1.0000 | 1.1841 | 0.9444 | 101.20 |