La política fiscal anunciada por Donald Trump para su primer año de legislatura exhibe dos tendencias fuertemente contradictorias: por un lado, una intensísima rebaja de impuestos; por otro, un mantenimiento de los altos niveles de gasto público actuales. En principio, reducir la recaudación y no recortar el gasto debería contribuir a elevar de manera muy sustancial el endeudamiento público del país. Sin embargo, los defensores de la política fiscal de Trump nos prometen que no: que o bien la economía se dinamizará tanto que la recaudación regresará a sus niveles iniciales pese a los menores tipos impositivos, o bien que la rebaja de impuestos terminará matando por inanición al sector público, de manera que éste se verá forzado a disminuir su gasto.

La primera de estas esperanzas ya tuvimos ocasión de examinarla: ninguna de las estimaciones pergeñadas a propósito de los efectos de la propuesta tributaria de Trump prevé que se autofinancie. Es verdad que todas pronostican una mejora de la actividad económica que hará que los ingresos no caigan tanto como cómo lo habrían hecho en su ausencia, pero aun así disminuirán en términos netos. El cálculo más optimista, de hecho, anticipa una caída de la recaudación de 2,6 billones de dólares a lo largo de la próxima década: una cantidad que pasará a engordar el endeudamiento público.

Pero acaso quepa pensar que la segunda posibilidad sí terminará materializándose, a saber, que la notable rebaja de impuestos dejará al Estado sin alimento tributario y, por consiguiente, se verá forzado a estrechar sus desembolsos. Si nuestros políticos no recaudan, tampoco gastarán, ¿no? Pues no. Ojalá fuera así, pero la estrategia de “matar de hambre a la bestia” (starve the beast) ya se ha probado con anterioridad y no funciona.

Las razones ya las apuntó hace una década el economista liberal William Niskanen, quien además las conoce de cerca porque formó parte del Consejo de Asesores Económicos de Ronald Reagan (un presidente que justamente trató de aplicar esa estrategia). En un estupendo artículo para el Cato Journal, Niskanen explicó que: a) no hay razones económicas para esperar que un recorte de impuestos vaya a ir seguido de un recorte de gasto; b) empíricamente, los recortes de impuestos no han ido acompañados de recortes del gasto; c) encomendar la limitación del poder político sólo a una reducción de impuestos desvía el foco de la auténtica cuestión de fondo para un liberal: el tamaño del Estado y, por tanto, el monto del gasto público.

¿Por qué no hay razones económicas para esperar que un recorte de los impuestos vaya seguido de un recorte del gasto?

Si mantenemos constantes los niveles de gasto público al tiempo que rebajamos los impuestos, sólo estamos trasladando a la población el engañoso mensaje de que los servicios públicos son más baratos de lo que realmente son. Y cuando el precio de un bien o servicio se abarata —o aparentemente se abarata—, su demanda no decrece, sino que aumenta. En otras palabras, los ciudadanos dejan de ser conscientes de cuánto les cuesta realmente la educación, la sanidad, las infraestructuras o los programas de asistencia social, pues no los están pagando de su bolsillo: más bien, esperan que las generaciones futuras los paguen del suyo. El endeudamiento público —especialmente en aquellas economías que, como la estadounidense, no tiene problemas de solvencia para seguir recurriendo a él— vuelve a la población adicta a un gasto público aparentemente gratuito; no contribuye a contraer el tamaño del Estado, sino a alimentarlo.

¿Por qué empíricamente los recortes de la recaudación no han ido acompañados de un menor gasto?

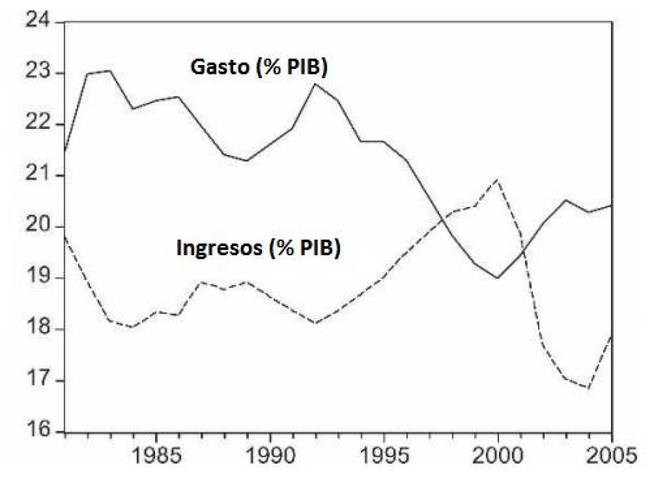

Niskanen ilustra su argumento con este impactante gráfico donde el gasto federal estadounidense se mueve prácticamente a la inversa que la presión fiscal.

Pero no hace falta que nos limitemos a este simplísimo gráfico Niskanen. Christina Romer y David Romer han contrastado empíricamente si los recortes de impuestos contribuyen a reducir el gasto público y su respuesta es un rotundo ‘no’:

Nuestros resultados no proporcionan ninguna evidencia a favor del efecto matar-de-hambre-a-la-bestia: el gasto público no experimenta caídas después de que los impuestos experimenten reducciones de largo plazo. Al contrario, si acaso el gasto aumenta, lo que proporciona cierto apoyo a la hipótesis alternativa de que se estaría generando una ilusión fiscal o una irresponsabilidad tributaria compartida.

Y con ello llegamos a la cuestión verdaderamente capital y que también denunciaba Niskanen en su artículo: la necesidad de centrar el debate público en recortar el gasto público y no solamente en rebajar los impuestos. Como es obvio, a todos los liberales nos resulta mucho más cómodo dar la batalla ideológica a favor de las reducciones tributarias: al común de los mortales no le gusta pagar impuestos (por eso son impuestos y no pagos voluntarios), de manera que es muy fácil convencerle de que ha de defender una menor carga tributaria. Pero lo que no debería soslayarse es que esa menor carga impositiva implica, en última instancia, un menor nivel de gasto público: y de nada sirve convencer a la gente de que hemos de pagar menos impuestos si no la convencemos, a su vez, de que el tamaño del sector público ha de ser también más pequeño. Los panes y los peces no se multiplican milagrosamente y si recortamos drásticamente en un lado, habrá que hacerlo también en el otro: en caso contrario, caeríamos en una demagogia similar a la de esos populistas que prometen engordar los servicios públicos sin, a su vez, disparar los impuestos que pesan sobre la inmensa mayoría de ciudadanos.

De ahí que, cuando los liberales entramos en la esfera pública reclamando menores impuestos pero evitando entrar en el mucho más complicado debate sobre qué servicios debería dejar de prestar el Estado, estamos confundiendo a la población y, además, perdemos una oportunidad de oro para defender un modelo de sociedad realmente alternativo al existente: ¿quiero que mi educación/sanidad/pensiones/infraestructuras/seguros sociales me los provea el Estado o prefiero que el Estado no me quite mi dinero para poder escogerlos cual adulto libre y responsable? Todo no puede ser a la vez: si queremos impuestos singapurenses, no podremos tener servicios estatales suecos.

Las políticas fiscales de Trump redirigen el debate político hacia la necesidad de bajar los impuestos, pero se olvidan de la imperiosa necesidad de reivindicar intelectual y políticamente el drástico recorte de los gastos, esto es, el drástico recorte de todos y cada uno de los servicios que presta el Estado en nuestras vidas. Desde su sesgada perspectiva, o bien Laffer acudirá a nuestro rescate con incrementos de la recaudación (de modo que no habrá que recortar los gastos), o bien la bestia estatal caerá rendida por falta de alimento (de modo que los recortes del gasto vendrán por sí solos). Un error que, atendiendo a la lógica económica y a las enseñanzas de la historia reciente, podemos terminar pagando con un tamaño del Estado mucho mayor al actual.

Juan Ramón Rallo

juanramonrallo.com