Realizado por el Departamento de Análisis de Bankinter (Blog de Bankinter):

Mantenemos la recomendación de comprar y afinamos el rango de precio objetivo desde 3,3/4,2 euros/acción hasta 3,5/4,4 euros/acción (potencial +17%/+49%) por la mejora de sus fundamentales. Reiteramos los argumentos principales: una oportunidad por precio frente a sus comparables y la probabilidad de ser objetivo de compra en una operación corporativa. Además, reforzamos la idea de inversión por las perspectivas de crecimiento en términos de Ebitda y la reducción de la deuda. Por último, el «momentum» del turismo sigue jugando a favor.

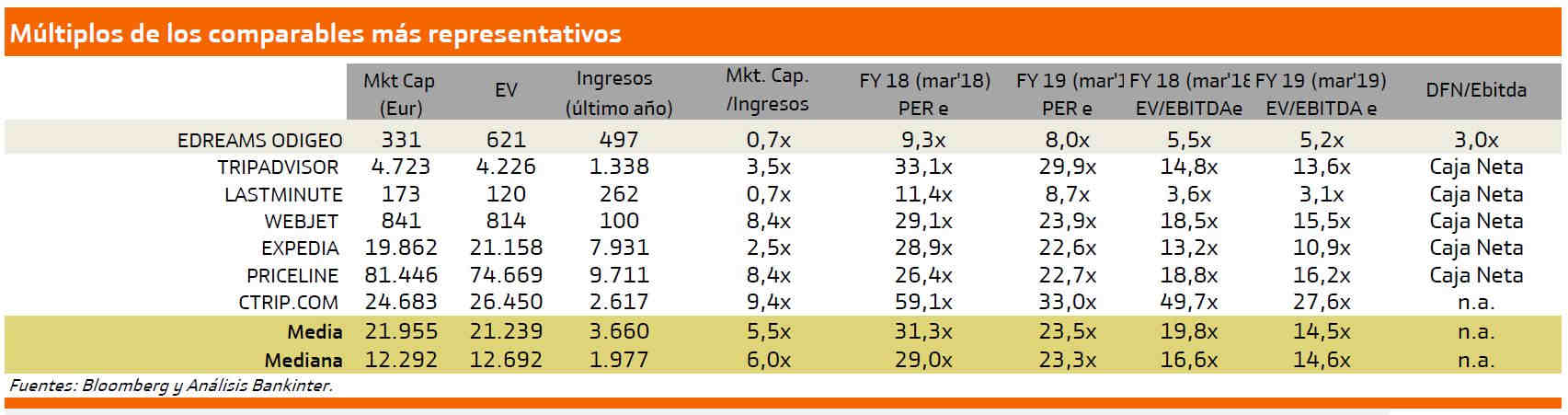

Múltiplos de eDreams sensiblemente inferiores a los de sus comparables

Como se muestra en la tabla inferior, el PER estimado para eDreams en 2018 y 2019 es de 9,3x y 8,0x respectivamente vs. 31,3x (PER’18 e) y 23,5x (PER’19 e) de la media del sector. Asimismo, el EV/Ebitda de la compañía es de 5,5x y 5,2x para 2018 y 2019 respectivamente, mientras que el del sector se eleva hasta 19,820x en 2018 y 14,5x al año siguiente. Seguimos pensando (como expresamos en la Nota de eDreams publicada el 17/10/2016) que el diferencial de precio – oscila entre 65%/75% – parece un descuento excesivo para compensar el menor tamaño de eDreams frente a sus competidores. Por ello, creemos que sigue mostrando atractivo por precio. Desde que lanzamos la idea, acumula una rentabilidad positiva de +3,1%.

eDreams mejora cifras y reduce deuda

Los resultados de 2017 (año fiscal finalizado en marzo’17) registran un incremento del Ebitda de +15%, encadenando dos años consecutivos de crecimiento (tabla de Principales cifras y ratios). Por otra parte, la deuda financiera neta se reduce -12% hasta 290 millones de euros, progresando en el proceso de desapalancamiento de la compañía. La DFN pasa a representar 0,7x de sus FFPP desde 0,9x el año anterior y el ratio DFN/Ebitda desciende hasta 3,0x desde 3,9x en 2016 y 4,5x en 2015. El apalancamiento disminuye hacia niveles que parecen más aceptables, aunque todavía es elevado y lejos de la posición de Caja Neta de casi todos sus comparables. No obstante, la evolución es positiva.

Contexto favorable para eDreams

El auge del turismo es un viento de cola para el sector en su conjunto. El 2017 apunta a convertirse en otro año record para el turismo en España. Prueba de ello es la constante mejora de muchos indicadores como el tráfico aéreo (+13% turistas extranjeros hasta mayo), volumen de vuelos en low -cost (+16% en el 1S’17) o en aerolíneas convencionales (+5% en el 1S’1), el precio de los billetes internacionales (+9,8% en 1S’17), el IPC hotelero (+25% en junio)… Por otro lado, el apetito por las operaciones corporativas in crescendo en el mercado, podría situar a eDreams en objetivo de compra por sus bajos multiplicadores. Saber si esto llegará a producirse o cuándo, no es posible, pero es una alternativa probable. En caso de materializarse podría impulsar la cotización hacia la parte alta de nuestro rango de precio objetivo. Ello exige esperar tiempo invertido en el valor.

Precio objetivo eDreams

De cara a este ejercicio fiscal (marzo’18), la compañía estima un incremento del Ebitda de +7% a/a. Un objetivo bastante menos ambicioso que las previsiones del consenso (>20% a/a). Para realizar una nueva aproximación al precio objetivo, hemos optado por una hipótesis más conservadora (Ebitda’18 e: 102 millones de euros; +4%) con la que realizamos el siguiente planteamiento: sí exigimos al valor un múltiplo Ebitda ligeramente superior al actual, por ejemplo, 7,0x (vs. 6,2x en marzo’17, cierre del año fiscal), significativamente inferior a la media del sector (EV/Ebitda 19x), eDreams debería cotizar a 3,9 euros/acción, con un potencial de +33% (a cierre del 07/08/2017) y un PER implícito de 14,3x.

Este precio es el punto intermedio del rango 3,5/4,4 euros/acción (potencial +17%/+49%) que corresponde un rango EV/Ebitda 6,5x/7,5x y equivale a aceptar un PER implícito entre 12,6x y 16,1x (Tabla de Sensibilidad en la pág. 2 de la Nota).

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.