El euro culminó un excelente año 2017 con una fuerte apreciación frente al resto de divisas. Desde el 3 de enero del pasado año jamás marcó un mínimo mayor que ese día (1,0373).

Y es que varias razones están justificando todo este festín de la divisa comunitaria:

Factores macroeconómicos

- – Final del QE: la retirada del QE, proceso denominado tapering, se está produciendo de manera progresiva y tranquila, sin sobresaltos para evitar distorsiones en los mercados e incrementos de volatilidad (el BCE tiene muy en mente el famoso antecedente de la FED con Bernanke de presidente cuando en el 2013 anunciaron el tapering y afectó bastante al mercado de divisas y al de bonos). Además, se produce en un nuevo contexto de la economía en que sus ratios macroeconómicos son bastante favorables (PIB, PMIS, empleo, resultados empresariales).

- – Acercamiento a subidas de tipos de interés: es cierto que la inflación subyacente está todavía lejos del objetivo del Banco Central Europeo del 2% con elementos estructurales que la presionan a la baja, pero Mario Draghi insiste en recordar sus tres mensajes estrella (su mandato es la recuperación sostenida de los precios; el impacto de los estímulos monetarios, junto con la expansión económica permitirán una subida gradual en la inflación; los tipos seguirán bajos más allá de la eliminación del APP). Es más, el mercado está dando una probabilidad del 70% a una subida de los tipos de interés del 0,10% para finales de año, hecho que supondría una sorpresa respecto a la hoja de ruta inicial que hablaba de esperar al 2019.

- – Actas del BCE: en las actas de la reunión del pasado 14 de diciembre, la entidad cambió un poco su tono, aunque lo normal es que la retirada de los estímulos siga su ritmo, así como el exceso de liquidez en el mercado. Ese cambio de tono aludía a que pensaban que las perspectivas de crecimiento podrían derivar en unas expectativas de inflación más fuertes.

- – Acuerdo de Gobierno en Alemania: nunca el país estuvo tanto tiempo sin Gobierno. Por fin parece que Merkel y Schulz llegaban a un principio de acuerdo para la formación de un Gobierno de coalición, lo que aleja el escenario de unas segundas elecciones y daría estabilidad a la principal economía de la eurozona. Aunque falta todavía la confirmación oficial, parece ser que ambas partes se han comprometido a fortalecer la zona euro en estrecha colaboración con Francia, comprometiéndose a desarrollar posiciones comunes sobre todas las cuestiones importantes de la política europea e internacional.

Claro, como todo en la vida, todo exceso se puede atragantar. Me explico, la fortaleza de la divisa comunitaria siempre supone un freno para que la renta variable (las Bolsas del Viejo Continente) puedan disfrutar de una mayor subida aún si cabe. Un ejemplo sería el del selectivo alemán, el Dax 30, ya que se trata de un índice bursátil muy exportador, y con un euro más caro las exportaciones se ven afectadas.

Respecto al resto de Bolsas, lo positivo es que el incremento de las rentabilidades en el mercado secundario de deuda repercuten finalmente de forma directa en la cotización de las compañías.

De todas formas, como ya les decía, no conviene abusar de los excesos, y es precisamente una posible fuerza inusitada del euro lo que podría ser una de las amenazas más serias en el presente ejercicio para las Bolsas europeas.

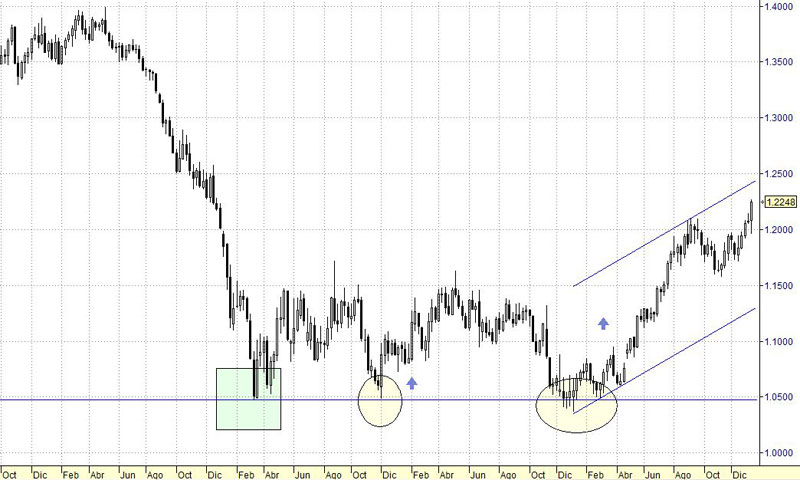

Factores técnicos

Pueden apreciar en el gráfico cómo la tendencia alcista del euro es fuerte, superando el viernes la barrera de 1,22, algo que no sucedía desde finales del año 2014.

Fíjense cómo el gran soporte que se formó en marzo del 2015 en 1,05, final de toda la tendencia bajista que comenzó en mayo del 2014, supuso un punto de inflexión clave, básicamente por dos motivos:

- Supuso un suelo de mercado en toda regla, el final de las fuertes caídas de 1,40 a 1,05.

- Cada vez que el precio llegó posteriormente a dicho soporte de 1,05 evitaba males mayores y originaba rebotes al alza interesantes (en diciembre del 2015 rebote hasta 1,1630, en diciembre del 2016 rebote por el momento a 1,2265).

Realmente la fuerza del índice euro se mantendrá intacta mientras logre mantenerse por encima de 1,16. Todo lo que sea estar por encima de esta referencia es positivo.

¿Y qué sucede en el eur/usd (euro frente al dólar)?

Hay inversores que están un poco desconcertados por la reciente debilidad del billete verde, ya que suponían que el hecho de que la FED hubiese subido tipos de interés en diciembre favorecería al dólar. El planteamiento es correcto, pero hay que tener en cuenta varias cuestiones al respecto:

- – Una subida de tipos en diciembre del 2017 estaba más que descontado por el mercado, por lo que una vez se produjo ya no originaba el efecto consabido.

- – Trump quiere sacar a Estados Unidos del NAFTA (tratado de Libre Comercio de América del Norte), un acuerdo comercial celebrado entre los tres países de América del Norte (Canadá, Estados Unidos de América y México), firmado en noviembre de 1993 y que entró en vigor en enero de 1994, con varios objetivos como favorecer la apertura comercial de América del Norte mediante la eliminación de barreras arancelarias, así como facilitar la circulación transfronteriza de bienes y servicios entre los territorios de los tres países firmantes. Todo este tema hace que se corra el riesgo de que si no hay acuerdo, la economía norteamericana y el empleo se verían afectados, por lo que la FED tendría problemas para subir los tipos de interés tan alegremente, o al menos al ritmo propuesto.

- – No hay unanimidad en el seno de la FED en cuanto al número de subidas de tipos este año. Por un lado están Williams y Dudley que son claros partidarios de realizar tres subidas en 2018, por otro lado tenemos a Evans que es más prudente y precavido y prefiere esperar acontecimientos.

Ismael de la Cruz

ismaeldelacruz.es

wisetrend.es