Las acciones de FAANG (Facebook, Amazon, Apple, Netflix y Google (Alphabet)) han marcado el paso del sector tecnológico en los últimos años y, en general, de Wall Street, y han tenido una gran influencia en el mercado bursátil mundial. Apple es la compañía más valiosa del mundo por capitalización bursátil, con Amazon y Google no muy lejos. Por lo tanto, cualquier gestor que esté indexado a las acciones estadounidenses simplemente debe poseerlas.

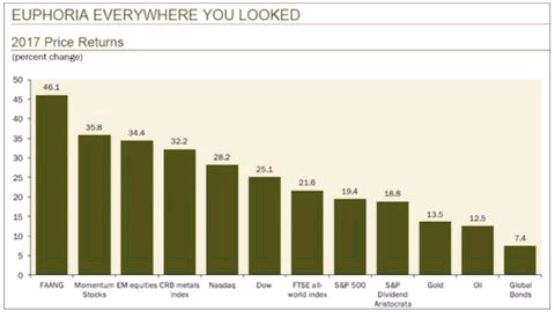

Aquí tenemos un gráfico del gran analista Dave Rosenberg de Gluskin Sheff que compartió en la Conferencia SIC 2018. Muestra los retornos de precios de 2017 para algunas clases de activos seleccionados. El año pasado, casi todo subió, pero las acciones de FAANG fueron las que mejor lo hicieron.

Las acciones FAANG superaron a otros índices de referencia de acciones, así como al petróleo, los bonos y el oro. Y no solo por un poco. Si usted fuera un gestor de cartera de renta variable que no poseyera los FAANG el año pasado, probablemente haya tenido que dar algunas explicaciones.

Pero en la Conferencia SIC 2018, Dave pasó a demostrar por qué 2018 o 2019 podrían ser bastante diferentes.

Sobrevaloración extrema

Dave Rosenberg usó cuatro diferentes métricas de valoración del S&P 500:

- 1) Relación Precio sobre beneficios futuros (PER)

- 2) Relación Precio/Ventas

- 3) Relación Precio sobre el valor en libros

- 4) Relación Valor empresa sobre el EBITDA

Luego calculó el porcentaje de tiempo que cada uno de ellos había estado en su nivel actual o por debajo. Aquí está el resultado de la relación PER.

La relación PER futuro del S&P 500 ha estado por debajo de su nivel actual el 83% del tiempo desde 1990. Repitiendo ese ejercicio para las otras tres métricas y luego promediándolas, Dave encontró que el índice se encuentra actualmente en un evento de valoración del 92º percentil.

Esto es lo que dice Dave:

En otras palabras, solo el 8% de las veces en el pasado, el mercado de valores en los Estados Unidos ha estado a un precio tan alto como lo está hoy en día. Y si quieres encontrar razones por las cuales este es el caso, está bien. Pero entiendo que estamos extremadamente caros. Estamos por encima de un evento de desviación estándar comparado con el promedio histórico.

Dave mostró esta tabla sorprendente, comparando los mercados alcistas históricos con el cambio del PIB durante el mismo período.

El mercado alcista de 2009-2018 desde el mínimo al máximo promedió una subida del 17,3% anual. El PIB nominal aumentó un 3,6% anual durante ese tiempo, y el PIB real aumentó un 2,1%. Si miras de nuevo la tabla, vemos que el mercado alcista de 1982-1990 alcanzó una magnitud similar con un 17,5%, pero el PIB nominal aumentó un 7,6% y el PIB real un 4,2%.

Sí, el PIB tiene sus defectos. La economía de hoy no es como la década de 1980. No obstante, ¿cómo es que las acciones aumentaron la misma cantidad ante la mitad del crecimiento económico? Dave dijo que si la relación acciones-PBI de hoy hubiera permanecido como en aquel entonces, el S&P 500 estaría hoy alrededor de los 1,550.

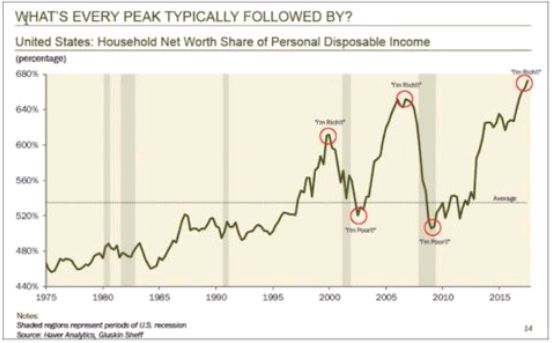

La relación valor neto/ingresos en niveles previos a la crisis

Aquí hay otra forma en la que Dave analiza la situación: el valor neto de las familias como porcentaje del ingreso disponible. Cuanto mayor sea esa proporción, más rico y seguro se sentirá.

En 1999-2000 y nuevamente en 2006-2007, la proporción estuvo cerca de un punto máximo, y las personas se sintieron bien. Los sentimientos optimistas no duraron mucho. En ambas ocasiones, la relación corrigió por debajo de su promedio a largo plazo.

¿Y ahora? La relación entre el valor neto y los ingresos está por encima de lo que estaba en esos dos últimos picos cíclicos. Podría incluso subir más, pero no mucho, sospecho, y el movimiento a la baja probablemente sea doloroso.

Cuando ocurra, la próxima recesión será algo nuevo: la primera recesión y el primer mercado bajista de la era de las redes sociales. Es difícil de creer ahora, pero Facebook y Twitter eran solo bebés en 2007. Los teléfonos inteligentes seguían siendo un artículo de lujo.

Ahora estamos unidos de una manera en la que no estábamos en ese momento. Esas conexiones harán que la experiencia sea bastante diferente.

Carlos Montero

La Carta de la Bolsa