Les expongo a continuación una serie de cuestiones sobre el petróleo que creo que les conviene saber: por qué puede subir a 90 o más dólares, por qué el Brent siempre es más caro que el WTI, qué es el backwardation que estamos viendo y por qué se produce.

El petróleo Brent (el de referencia en Europa) afrontaba el viernes un reto, ser la mayor subida semanal en 7 años tras lograr la barrera de los 80 dólares por barril, un hecho que no se veía desde hace algo más de 4 años.

¿Las razones?

- La salida de Estados Unidos del acuerdo nuclear de Irán.

- Las tensiones geopolíticas en Oriente Medio.

- La merma de los suministros de Venezuela.

De momento, todas las apuestas de hacia dónde se dirige el crudo están sobre la mesa y no ha hecho más que comenzar. El último en sumarse ha sido Goldman Sachs cuya estimación hace referencia a una subida superior al 20% para llegar a los 98-100 dólares el barril en los próximos meses. Su argumento es que la demanda del oro negro está en auge y que existe un cierto paralelismo con lo sucedido allá por el año 2.000 cuando el precio del petróleo de entrega inmediata es más alto que el de los futuros a largo plazo (backwardation).

Este hecho merece una especial mención. Backwardation se refiere al escenario en el que el precio de los futuros financieros es menor que el precio actual o precio spot (la situación contraria a backwardation es el contango). Se produce un backwardation por la necesidad que tienen los productores de realizar coberturas de los precios, principalmente con el objetivo de cubrirse ante una posible caída del precio de la materia prima que producen. Es decir, si hay más productores que quieren vender futuros para protegerse de las caídas del precio de los futuros frente a los inversores que se protegen de las caídas, el precio del futuro caerá, produciéndose backwardation (si la oferta de futuros es mayor que la demanda, su precio caerá).

Pues bien, tenemos que el precio del petróleo físico es mayor que el del futuro, concretamente en estos momentos la diferencia es de 9 dólares.

Y no sólo Goldman Sachs es alcista, también Morgan Stanley, que añade otro argumento diferente para apostar por tendencia alcista del petróleo los próximos 2 años: plantean un objetivo en 90 dólares para el año 2020 a medida que entren en vigor las nuevas regulaciones internacionales de envío. Y es que los cambios obligan a los buques a consumir combustibles de bajo contenido de azufre a partir de enero de ese año, hecho que originaría una subida de la demanda de productos como el diésel y el gasoil marino, lo que provocaría la necesidad de más crudo.

En el siguiente gráfico pueden ver la comparativa de las subidas acumuladas por los dos tipos de petróleo, el Brent y el WTI.

Les resumo rápidamente algunas cosas de ambos tipos de petróleo para que tengan clara la diferencia:

A) Brent

Es la mezcla de quince tipos de crudo procedentes de una región del mar del Norte situada entre Noruega y Reino Unido, un campo petrolífero que fue descubierto en 1971. Se trata de un petróleo de alta calidad, dulce y ligero, con bajo contenido en azufre y baja densidad. Es ideal para producir gasolina, queroseno y gasóleo, de ahí su alto precio. Su importancia radica en que marca el precio de referencia para Europa.

B) West Texas Intermediate (WTI)

Se obtiene en Texas y Oklahoma. La calidad es superior a la del Brent, en cuanto a que es más dulce y ligero, por lo que su refinado para obtener combustible es todavía más fácil. A pesar de ello, el precio del barril de WTI no tiene por qué ser superior al de Brent y, de hecho, suele ser al contrario. El motivo es que el precio viene determinado por otros factores más allá de su calidad como crudo, como el tipo de cambio del euro frente al dólar o la situación de los países de la OPEP. Su importancia radica en que marca el precio de referencia para USA.

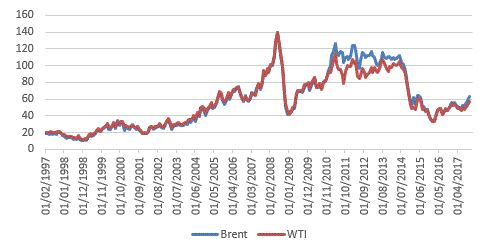

En el segundo gráfico, pueden observar que tradicionalmente el precio Brent y el precio WTI iban de la mano, por no decir que eran iguales. Pero desde el año 2011 esto cambió. ¿El motivo? la sobreproducción de USA y que las infraestructuras no estaban preparadas para almacenar y distribuir tanto, por lo que bajó su cotización. Ese es el motivo por el que desde ese año el crudo Brent ha sido siempre más caro que el WTI (salvo en muy pocas ocasiones muy concretas, como por ejemplo en la recta final del 2015).

Ismael de la Cruz

ismaeldelacruz.es