La macro refleja el parón de la actividad por el CV19 y la ausencia de Inflación, pero la estrategia de los bancos centrales funciona (liquidez y financiación). La reapertura de las economías y el cambio a mejor en los indicadores de actividad en mayo marcan un punto de inflexión (economía y mercado). El consumo de gasolina y/o el gasto con tarjetas de crédito repunta con fuerza en mayo/junio y las perspectivas macro apuntan a una recuperación rápida de la actividad en 2021 (+5,8% a nivel global según el FMI).

Panorama económico macro

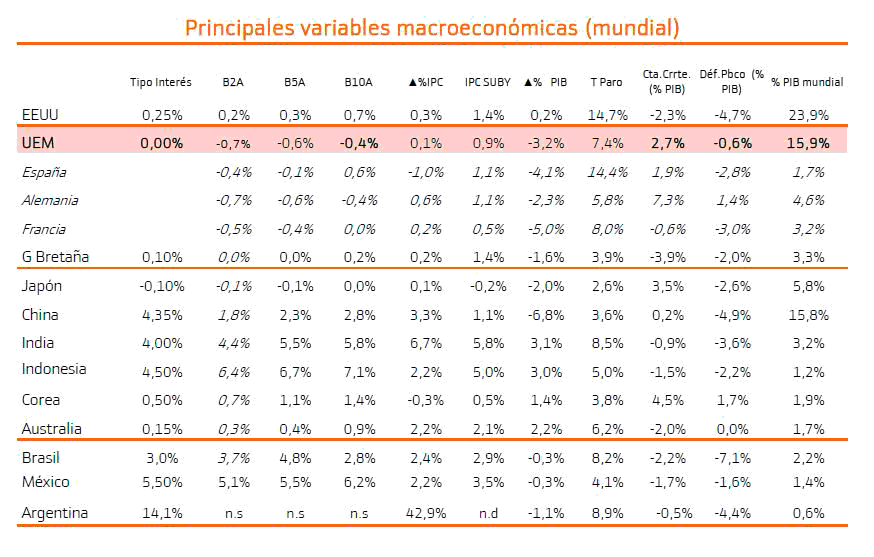

Las cifras del 1T20 reflejan el parón de la actividad por el Covid-19. El PIB de EEUU cae -5,0% t/t anualizada (vs +2,1% anterior.), China -6,6% (vs +6,0% anterior), la UEM -3,2% (vs +1,0% ant.), Japón -2,0% (vs -0,7% ant.) … y estimamos cifras aún peores en 2T20. Salvo China, – epicentro del Covid-19 en diciembre 2019/enero 2020 -, las medidas de contención sanitaria se intensificaron en marzo/abril a nivel global.

La banca americana baraja una caída de hasta -30,0% en el PIB 2T20 (EEUU) y el BCE estima una contracción para la UEM de hasta -15% (2T20). La situación de los Emergentes es más complicada porque afrontan la crisis con menor margen de maniobra (fiscal y monetario), caídas bruscas en el precio de las materias primas y una salida de capitales sin precedentes (bolsas, bonos e Inversión Directa Extranjera).

La ausencia de Inflación es el denominador común en las principales economías (0,1% en la UEM y Japón en mayo, 0,5% en EEUU, -1,0% en España…). El CV19 tiene un impacto deflacionista (transitorio) que viene acompañado por menores precios de la energía y Tasas de Paro más altas (menor presión salarial). Las perspectivas de Inflación a largo plazo son algo mejores (~1,3% en EEUU y ~1,0% en la UEM) pero se alejan mucho del objetivo de los bancos centrales (~2,0%).

Lo más importante:

(1) La estrategia de los bancos centrales funciona – tipos cero/negativos, compras de bonos, …– , porque hay más liquidez – la M2 crece +18,0% en EEUU y +8,4% en la UEM -, los diferenciales de crédito se relajan y el coste de cubrir impagos (CDS) se abarata,

(2) el crédito bancario a empresas se acelera en la UEM hasta +6,0% en abril (vs 4,9% anterior) y la banca muestra interés por utilizar los TLTROs del BCE a partir de junio,

(3) los sectores más afectados por el CV19 consiguen financiación de los Estados (9.000 M€ Lufthansa, 8.000 M€ para PSA y Renault), la Banca (Fiat obtiene 6.300 M€ de Intesa) y/o en el mercado primario (Marriot, Exxon, Daimler…), y

(4) los índices de volatilidad se alejan de niveles de estrés y aumenta el apetito inversor en bolsas y bonos corporativos.

Lo bueno:

La reapertura de las economías (UEM, EEUU, Japón…) y el cambio a mejor en los indicadores de actividad en mayo (PMIs en la UEM, IFO alemán, Ventas de Vivienda y LEI en EEUU, Producción y Beneficios de las compañías industriales en China…) marcan un punto de inflexión (economía y mercado). La atención ahora se centra en la velocidad de la recuperación que está estrechamente relacionada con:

(1) la reacción de los consumidores (¿gasto vs ahorro?),

(2) el éxito de las políticas de estímulo fiscal y monetario (recuperación del Empleo, resiliencia de las empresas…) y

(3) evolución del virus (¿brote tras el verano?, ¿vacuna?).

Indicadores como el consumo de gasolina y/o el gasto con tarjetas de crédito repunta con fuerza en mayo/junio y las perspectivas macro apuntan a una recuperación rápida de la actividad en 2021 (+5,8% a nivel global según el FMI).

Los retos:

(1) el desenlace de la guerra comercial y tecnológica entre EEUU-China y la situación política en Hong Kong,

(2) el impacto geopolítico de la crisis del petróleo,

(3) el riesgo a una espiral proteccionista y/o populista,

(4) el previsible cambio en la cadena de suministros en industrias como la tecnología, la automoción o la salud, y

(5) el desenlace final del “Brexit” – pendiente de un acuerdo definitivo a finales de año -.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.