Renta 4 ha anunciado la salida de Arcelormittal, uno de los valores más sensibles al ciclo económico; y la entrada de Naturgy, un perfil mucho más estable y ligado a ingresos regulados o predecibles (una reina del dividendo).

“Reforzamos el perfil defensivo de nuestra cartera de 5 Grandes reduciendo la exposición cíclica con la salida de Arcelormittal y la entrada de Naturgy”, señalaba la firma en su comentario semanal, publicado el viernes.

El razonamiento es el siguiente: el ataque a activos energéticos encarece el suministro de energía, con impacto directo en la inflación y en los márgenes empresariales.

En ese contexto, los valores cíclicos (como el acero o las materias primas industriales) tienden a sufrir, mientras que las compañías con ingresos regulados o más estables ganan atractivo relativo.

Tras el cambio, la cartera queda compuesta por Caixabank, Cirsa, Enagás, Naturgy y Viscofan, con idénticas posiciones del 20 %.

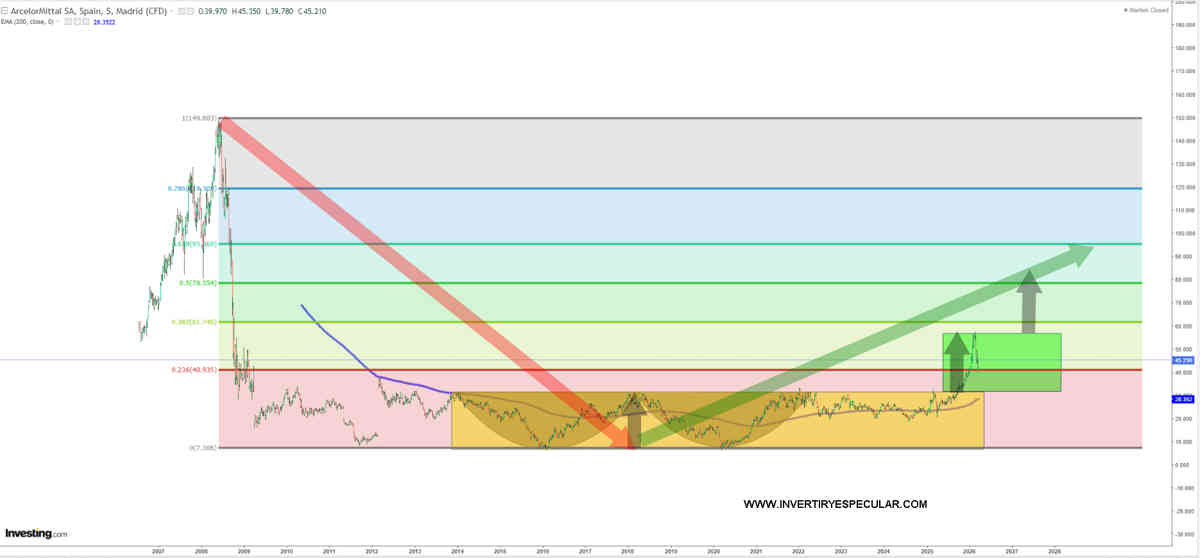

Análisis ArcelorMittal y Naturgy

Vemos a NATURGY (NTGY:MC) técnicamente muy ordenada en el tiempo un flujo alcista del precio de forma moderada con impulsos y reacciones previsible, siendo así estaría a medio camino de sus objetivos: 31 euros y otro más alto incluso de 35 euros que imaginamos es lo que persigue RENTA 4 al meterla dentro de su cartera modelo, además mientras se espera como las otras cuatro pues dividendos contantes y sonantes.

Vemos a ARCELORMITTAL (MTS:MC) cumplida de objetivo y estaría en modo throwback nos parece que por eso la retira de su cartera RENTA4 pero nos tememos que se equivoca, es una acción creemos que condenada a buscar el 61,8% de recuperación de su gran ciclo bajista desde sus máximos del 2008, el patrón de doble suelo es claro y de muy amplia base, de muchos años de formación que luego suelen ser los buenos.

Incluso sería de agradecer para sus inversores algo más de sangre y confirmar cambio de tendencia definitivo rumbo a niveles de 60 euros para luego 95 euros que es el 61,8%. Le costará años claro, estos objetivos no son a corto plazo son de medio en adelante, lo difícil ya lo hizo confirmar rotura de patrón de doble suelo al alza.

Nuestro opinión es un claro MANTENER y a mas cayese más compra es, pero creemos que de superar máximos precedentes se va a poner ON FIRE. El handicap es el ciclo de negocio de la empresa en una Eurozona estancada rumbo a la estanflación pues igual también fue una nota negativa para RENTA 4 y sacarla de cartera. Vamos que la vemos bien por técnico pero con fundamentales cuestionables, pero no tanto como para vender , salir o reducir.

Autor: Bolsacanaria

Deja una respuesta