Las grandes economías del mundo ya contemplan la posibilidad de liberar más barriles de sus reservas estratégicas, cuando todavía no se han desplegado los 400 millones anunciados hace apenas dos semanas, después de constatar que más de 40 instalaciones energéticas han sufrido daños graves o muy graves en nueve países de Oriente Próximo desde el inicio de la contienda militar. La reparación de estas infraestructuras llevará tiempo, lo que apunta a una interrupción prolongada de los flujos energéticos. Pero una liberación de reservas, aunque ayudará a tranquilizar a los mercados, no es la solución, sino la reapertura del Estrecho de Ormuz para restablecer la estabilidad de los flujos energéticos.

Mientras, las últimas caídas del mercado han propiciado que Las acciones estadounidenses empiecen a estar más baratas. La ratio precio-beneficio a futuro del S&P 500 cayó a l9,95, por debajo de su media de cinco años. Por su parte, el sector de la tecnología de la información parece aún más atractivo, su ratio P/E a futuro se situó esta semana en 21,48, muy por debajo de la media de los últimos cinco años de casi 26.

Diversos inversores institucionales están aprovechando para recargar sus carteras y han comprado recientemente una serie de acciones. Vamos a ver cuáles son y por qué. No se trata de recomendaciones de compra, solo datos e información.

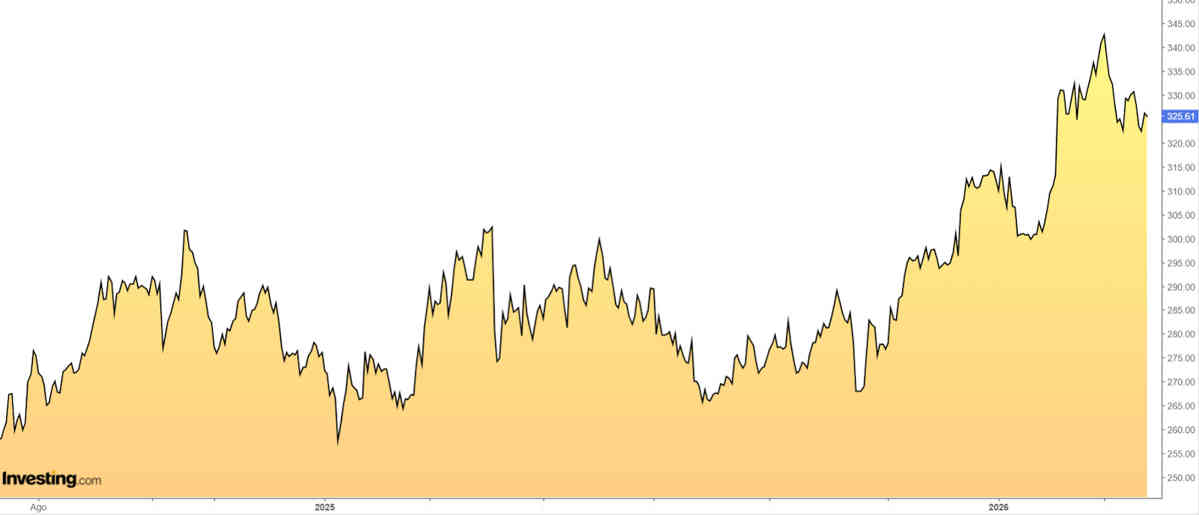

Chubb

Berkshire Hathaway adquirió 7.215.399 acciones de Chubb, siendo la octava mayor posición de la cartera de la empresa, con un peso del 4% sobre los activos totales.

A favor:

– La aseguradora acumula 11 trimestres consecutivos superando las estimaciones de beneficios del mercado. La compañía solo registró un año en negativo, el 2018, en los últimos 16 ejercicios hasta 2025. Para 2026 se espera un aumento del BPA o beneficio por acción del 8,2% y los ingresos del 5,1%.

– Negocio sólido y defensivo. Es una de las mayores aseguradoras del mundo y líder en seguros de daños y responsabilidad civil. Tiene una firme disciplina en gestión de riesgos, lo que le permite ganar dinero incluso en entornos difíciles.

– Dividendos fiables, no en vano lleva más de 30 años aumentándolo y tiene margen para seguir haciéndolo. Su rentabilidad es de un 1,20%.

– Diversificación global. Opera en más de 50 países y en múltiples áreas (salud, vida, reaseguro, etc.). De esta manera, reduce el riesgo de depender de un solo mercado.

– Con datos del cierre del martes, cotiza con un descuento del 9% frente a su precio por fundamentales (354,94 dólares).

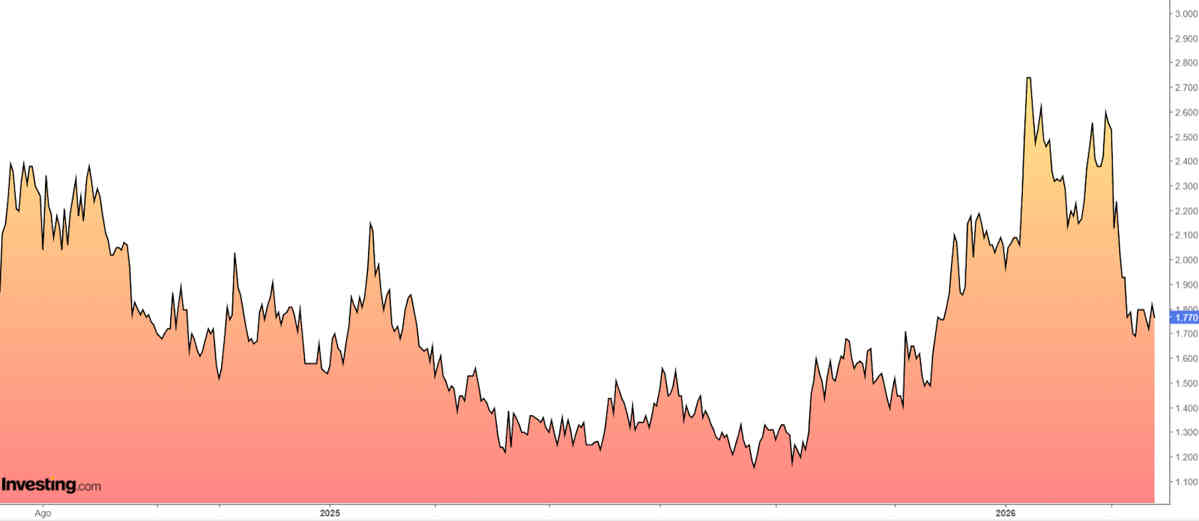

Banco Santander

La presidenta del banco, Ana Botín, ha invertido tres millones de euros en acciones de la compañía en plena caída de la cotización.

A favor:

– Beneficios récord y fuerte rentabilidad. En 2025 logró 14.101 millones de euros de beneficio (+12%), el mayor de su historia. La rentabilidad sobre capital fue del 16%, muy alta para un banco. Está en uno de sus mejores momentos financieros. Para 2026 se espera un aumento del BPA o beneficio por acción del 13,7%.

– Dividendos atractivos + recompras y tiene plan de aumentar dividendos hasta el 2028. Su rentabilidad es del 2,05%. El 5 de mayo repartirá 0,1013 euros por acción y para poder recibirlo hay que tener acciones antes del 30 de abril.

– Diversificación global potente. Tiene presencia en Europa, Latinoamérica y Estados Unidos, con lo que diversifica y reduce dependencia de una sola economía.

– Estrategia de crecimiento (2026–2028). Su objetivo es seguir aumentando beneficios y eficiencia, al tiempo que potencia la banca digital.

– Con datos del cierre del martes, el consenso del mercado le otorga un precio objetivo promedio en 11,99 euros.

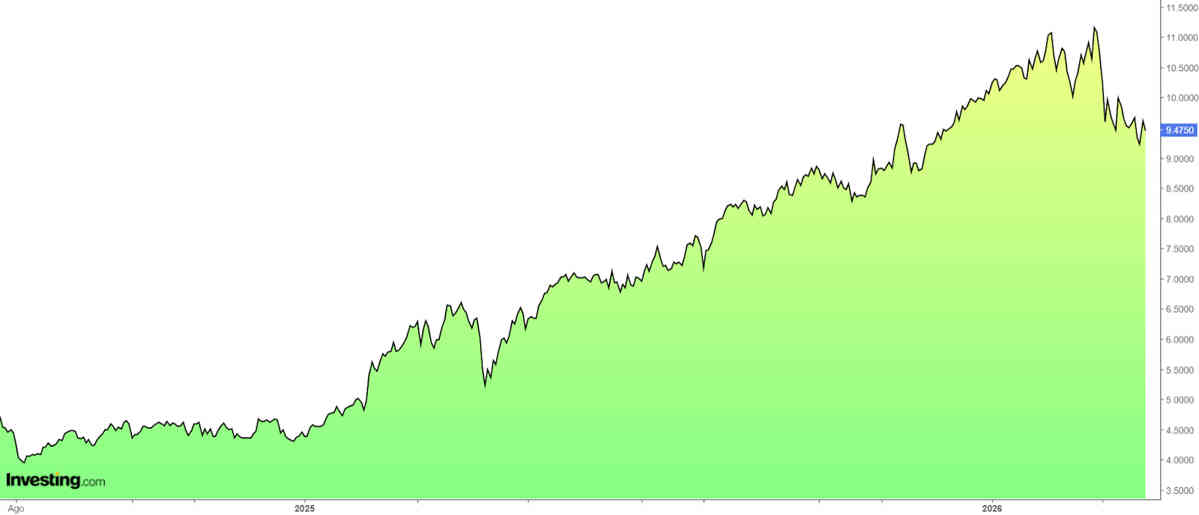

Cerus

Cathie Wood compró 612.501 acciones de Cerus poniendo de manifiesto su interés en la innovación sanitaria.

A favor:

– Tecnología única y con ventaja competitiva. Su producto principal (INTERCEPT), es utilizado por hospitales para reducir virus, bacterias y otros patógenos en componentes sanguíneos antes de transfusiones, ayudando a disminuir el riesgo de infecciones.

– Expansión global en marcha. Creciendo en EE.UU., Europa, China, Japón y Brasil. Ya tiene un 60% de cuota en plaquetas en Estados Unidos.

– Crecimiento estructural del negocio y ventas multiplicadas por cinco en la última década.

– De cara al 2026 se espera un aumento del BPA o beneficio por acción del 25% y los ingresos del 13,5%.

– Con datos del cierre del martes, cotiza con un descuento del 16% respecto a su precio por fundamentales (2,05 dólares). El consenso del mercado le da un precio objetivo promedio en 5 dólares.

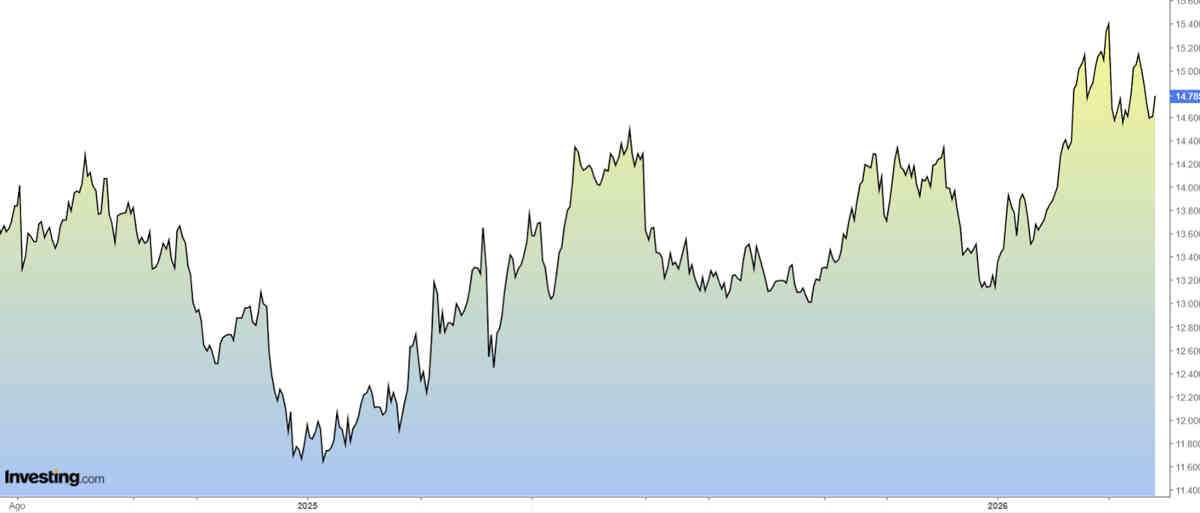

Enagás

Está siendo, de entre las acciones españolas, una de las que menos volatilidad experimenta.

A favor:

– Su rentabilidad por dividendo cercana al 7% para 2026 y los años posteriores es un fuerte incentivo para inversores que desean recibir ingresos extras. El 2 de julio repartirá 0,4860 euros por acción y para tener derecho a recibirlo es necesario tener acciones antes del 30 de junio.

– Negocio regulado y estable. Gestiona la red de gas en España y sus ingresos son relativamente previsibles. El marco regulatorio está ya definido hasta varios años.

– Balance sólido y riesgo financiero moderado. Rating crediticio BBB+ y deuda controlada. Más del 80% de la deuda es a tipo fijo, con lo que está protegida frente a subidas de tipos de interés.

– Ofrece una oportunidad a medio y largo plazo por las inversiones en hidrógeno verde y l a venta de Tallgrass ha mejorado su estructura financiera.

– Tiene el apoyo del mercado, el consenso le da un precio objetivo promedio en 15,24 euros.

Ismael De La Cruz/Investing.com

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales.

Deja una respuesta