Datos macroeconómicos a destacar

Europa

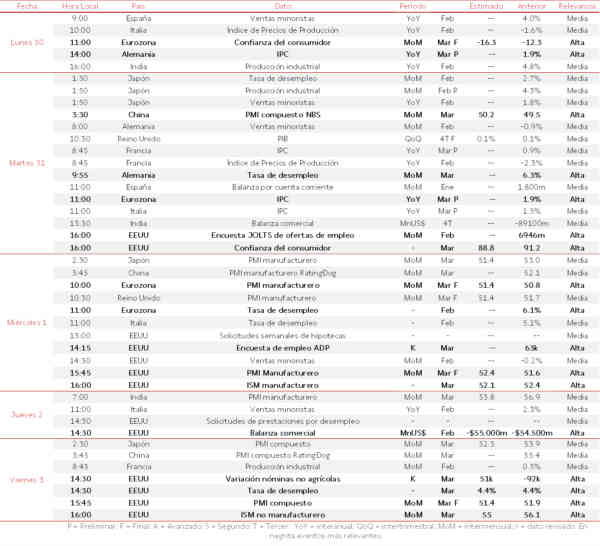

El comienzo de la agenda de la semana destacará por la publicación de la confianza del consumidor de marzo en la Eurozona, proyectándose una caída significativa hasta -16,3 puntos (vs. -12,3 puntos febrero) ante el conflicto en Oriente Medio y el aumento de la incertidumbre. A su vez, destacará la lectura preliminar de la tasa de inflación general de marzo en Alemania (vs. 1,9% interanual febrero), que mostrará los primeros efectos del encarecimiento de la energía y otras materias primas y servicios ante el cierre efectivo del Estrecho de Ormuz. Paralelamente, se publicarán las ventas minoristas de febrero en España (vs. 4,0% interanual enero) y el índice de precios de producción de febrero en Italia (vs. -1,6% interanual enero).

El martes 31, la atención se centrará en la tasa preliminar la inflación general de marzo en la Eurozona (vs. 1,9% interanual febrero). Paralelamente, destacará la primera lectura del mes de marzo de la inflación general en Francia e Italia (vs. 0,9% y 1,5% interanual, respectivamente). Un conjunto de datos que permitirá conocer los primeros impactos del conflicto de Oriente Medio en la cesta de la compra de los consumidores europeos. A su vez, en Alemania destacará la tasa de desempleo en marzo (vs. 6,3% de la población activa febrero) y en Reino Unido la evolución del crecimiento del PIB entre octubre y diciembre del año pasado, que se proyecta que se situé en un 0,1% trimestral.

También se publicarán los datos sobre las ventas minoristas de febrero en Alemania (vs. 0,9% mensual), el índice de precios de producción de febrero en Francia (vs. -2,3% interanual enero) y la balanza por cuenta corriente de enero en España (vs. 1800 millones de € diciembre).

A mitad de semana, el miércoles 1, destacará la tasa de desempleo de febrero en la Eurozona (vs. 6,1% de la población activa) y la lectura final del indicador adelantado PMI manufacturero de marzo del bloque monetario europeo, proyectándose un repunte hasta 51,4 puntos (vs. 50,8 puntos febrero). Paralelamente se publicarán el PMI manufacturero de Reino Unido (vs. 51,7 puntos febrero) y la tasa de desempleo de febrero en Italia (vs. 5,1% de la población activa febrero).

Por su parte, el jueves 2 la atención se situará en las ventas minoristas de febrero en Italia (vs. 2,3% interanual enero) y, para terminar la semana, el viernes 3 se conocerá la producción industrial de febrero en Francia (vs. 0,5% mensual enero).

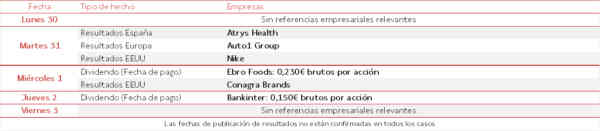

En el ámbito empresarial, destacará el pago de dividendos de Ebro Foods y Bankinter. Además, será relevante la publicación de resultados de Atrys Health y Auto1 Group.

EEUU

El martes 31 la atención se centrará en el índice de confianza del consumidor del Conference Board de marzo, proyectándose por el consenso de analistas una caída hasta 88,8 puntos (vs. 91,2 puntos febrero) ante el conflicto bélico en Oriente Medio. A su vez, será relevante la encuesta JOLTS de ofertas de empleos de febrero, tras generar 6.946 millones de puestos de trabajos en enero, y el índice Case-Shiller de precios de la vivienda en enero (vs. 1,4% interanual diciembre).

Al día siguiente, el miércoles 1, será relevante los datos finales de los indicadores adelantados PMI e ISM manufacturero de marzo (vs. 51,6 puntos y 52,4% febrero). Paralelamente, se pondrá el foco en la encuesta de empleo ADP de marzo (vs. +63.000 empleos febrero), que permitirá conocer el grado de estabilidad del mercado laboral estadounidense tras el comienzo de la guerra, las ventas minoristas del mes de febrero (-0,2% mensual) y las solicitudes semanales de hipotecas.

Por su parte, el jueves 2, se publicará la evolución de la balanza comercial de febrero (vs. -55.500 millones de $ enero) y las solicitudes de prestaciones por desempleo. Para terminar, el viernes 3, la atención se centrará en la variación de las nóminas no agrícolas, proyectándose una mejora del empleo en 51.000 personas (vs. -92.000 febrero), y la evolución de la tasa de desempleo de marzo (vs. 4,4% de la población activa febrero). Por su parte, será relevante la lectura final del PMI compuesto e ISM no manufacturero de marzo (vs. 51,9 puntos y 56,1% febrero)

En el ámbito empresarial, destacará la publicación de resultados de Nike y Conagra Brands, entre otros.

Región Asia-Pacífico

Entre las referencias macroeconómicas protagonistas de la región Asia-Pacífico, la atención de la agenda se situará en China con la publicación del indicador adelantado PMI compuesto NBS de marzo (vs. 49,5 puntos febrero). A su vez, en Japón será relevante la evolución de la tasa de desempleo y de las ventas minoristas de febrero (vs. 2,7% de la población activa y 1,8% interanual enero). Paralelamente, se conocerá la producción industrial preliminar de febrero (vs. 4,3% mensual enero) y el PMI compuesto de marzo (vs. 53,9 puntos febrero). En India destacarán la producción industrial de febrero, la balanza comercial del 4T y el PMI manufacturero de marzo (vs. 56,9 puntos febrero).

Agenda macroeconómica

Agenda empresarial

Fuente: Self Bank

Sigue también la agenda económica mundial diaria a través de este link

Sin perjuicio de que la información contenida en el presente documento haya sido obtenida, o en su caso, esté basada en fuentes de información fiables a nuestro juicio, Self Bank (denominación social Self Trade Bank S.A.U.) no garantiza la exactitud de la información contenida en el presente documento.

Deja una respuesta