Oracle es una de las compañías más destacadas dentro del ecosistema de la inteligencia artificial. Sin embargo, las ambiciosas inversiones que está realizando la empresa también tienen su otra cara: Oracle no para de quemar caja. Esto significa que para poder financiar esas inversiones está recurriendo al endeudamiento. ¿Será Oracle un éxito absoluto o un fracaso monumental?

¿A qué se dedica Oracle exactamente?

La empresa tiene varias líneas de negocio, las cuales son:

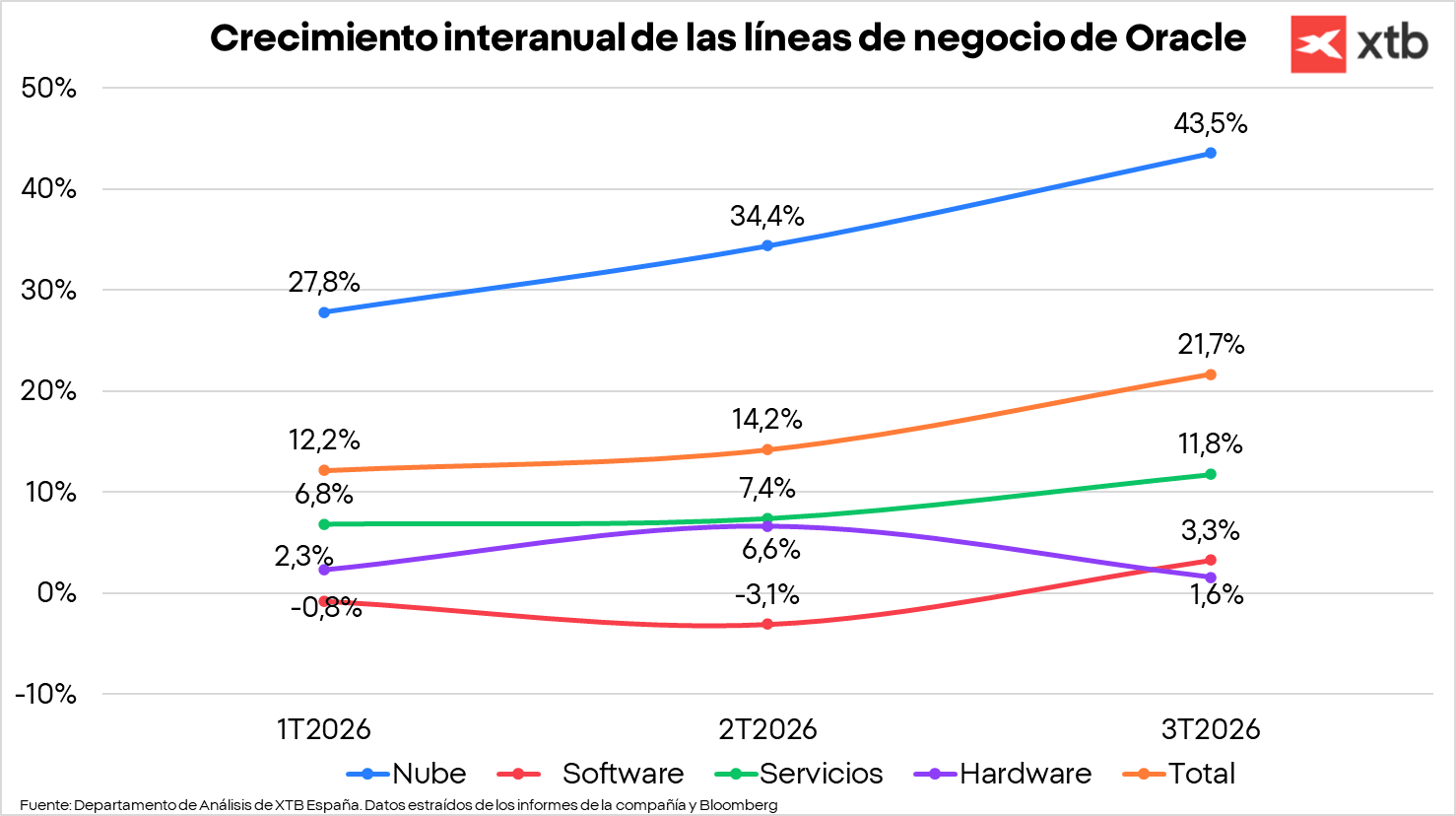

- Nube inteligente: se trata de servicios de nube inteligente, que van desde el almacenamiento hasta la oferta de software como servicio dentro del ecosistema de nube de Oracle. El problema que enfrenta Oracle en esta área es que el crecimiento está viniendo mayormente de la demanda de nube como infraestructura (almacenamiento, el cual tiene menor margen), mientras que la nube como software está creciendo alrededor de un 10% interanual. En concreto, en el último trimestre el 83% del crecimiento de la nube vino por la demanda de almacenamiento. Esta línea representa algo más de la mitad de los ingresos de la empresa.

- Software: son licencias de software más tradicionales y que no solo se concentran en la nube. Representa alrededor del 36% de los ingresos.

- Hardware: son productos físicos como servidores. (8% de los ingresos)

- Servicios: incluyen servicios de consultoría tecnológica y servicios avanzados al consumidor (4% de los ingresos)

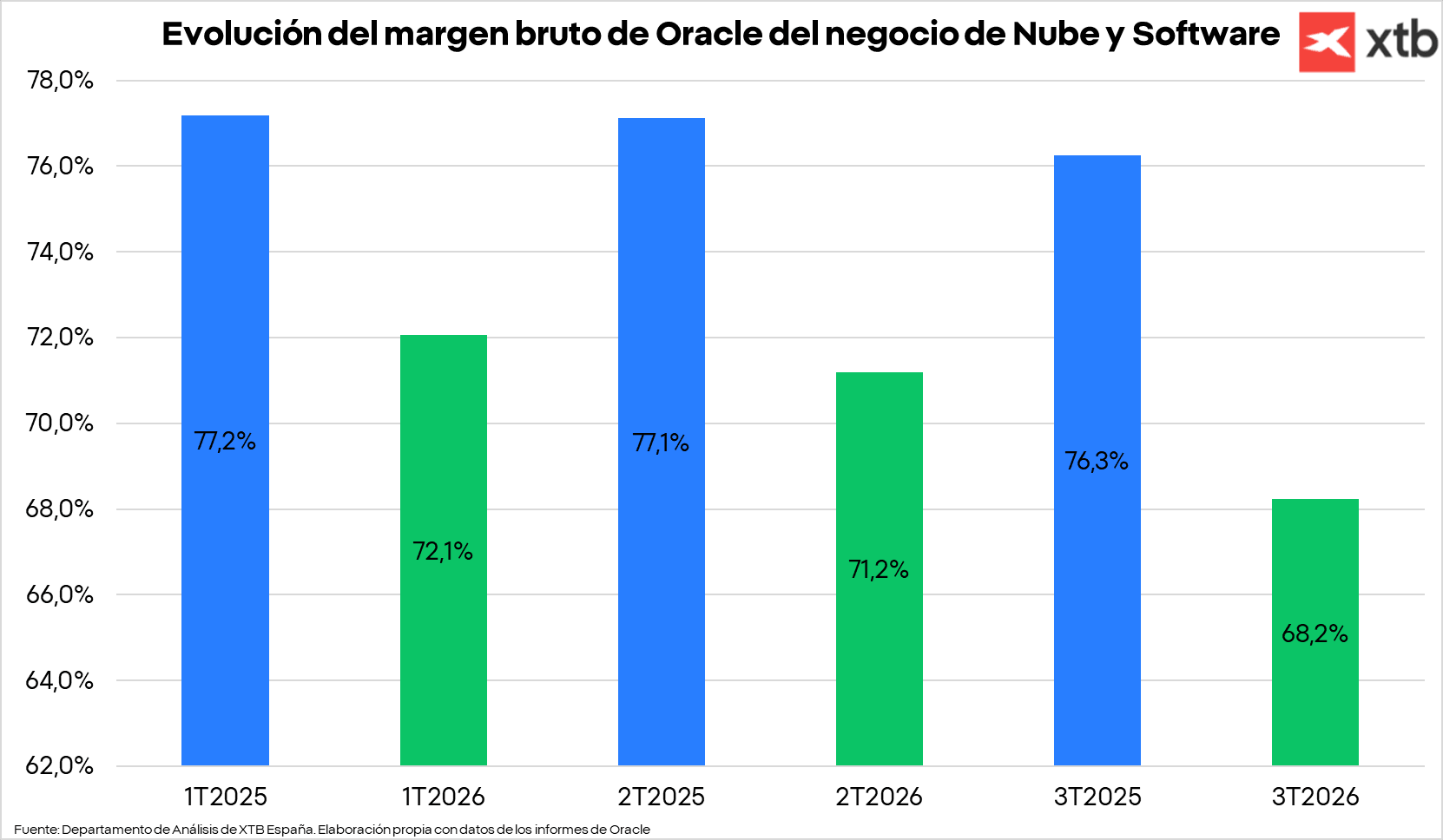

Sin embargo, a pesar del crecimiento que está experimentando la compañía, sus márgenes se están deteriorando. Esto se debe a que aunque la demanda de computación en la nube sigue siendo muy elevada, no está nada claro que vaya a ser rentable, o al menos lo suficiente como para justificar las actuales valoraciones.

Esto puede verse de manera muy sencilla en la evolución de su margen bruto, que es la diferencia entre los ingresos y el coste de esos servicios que vendes. En ese sentido, trimestre a trimestre se está deteriorando no solo con respecto al año anterior, sino de manera intertrimestral.

Oracle tiene una estrecha colaboración con Nvidia. El problema es que si bien los chips de Nvidia son los mejores para desarrollar IA, pero también son los más caros. Además, hay que sumarle que debido a la velocidad con la que avanza la IA, la tecnología debe ser de última generación y esto hace que la vida útil de los chips cada vez se acorte más.

Menor vida útil significa mayor depreciación y amortización y por tanto mayores costes en la cuenta de resultados. De hecho, es probable que Oracle siga siendo conservadora en la depreciación contable de sus servidores, porque al comienzo del 2025 fiscal aumentó su vida útil de 5 a 6 años.

Las consecuencias de la inversión en la IA en Oracle

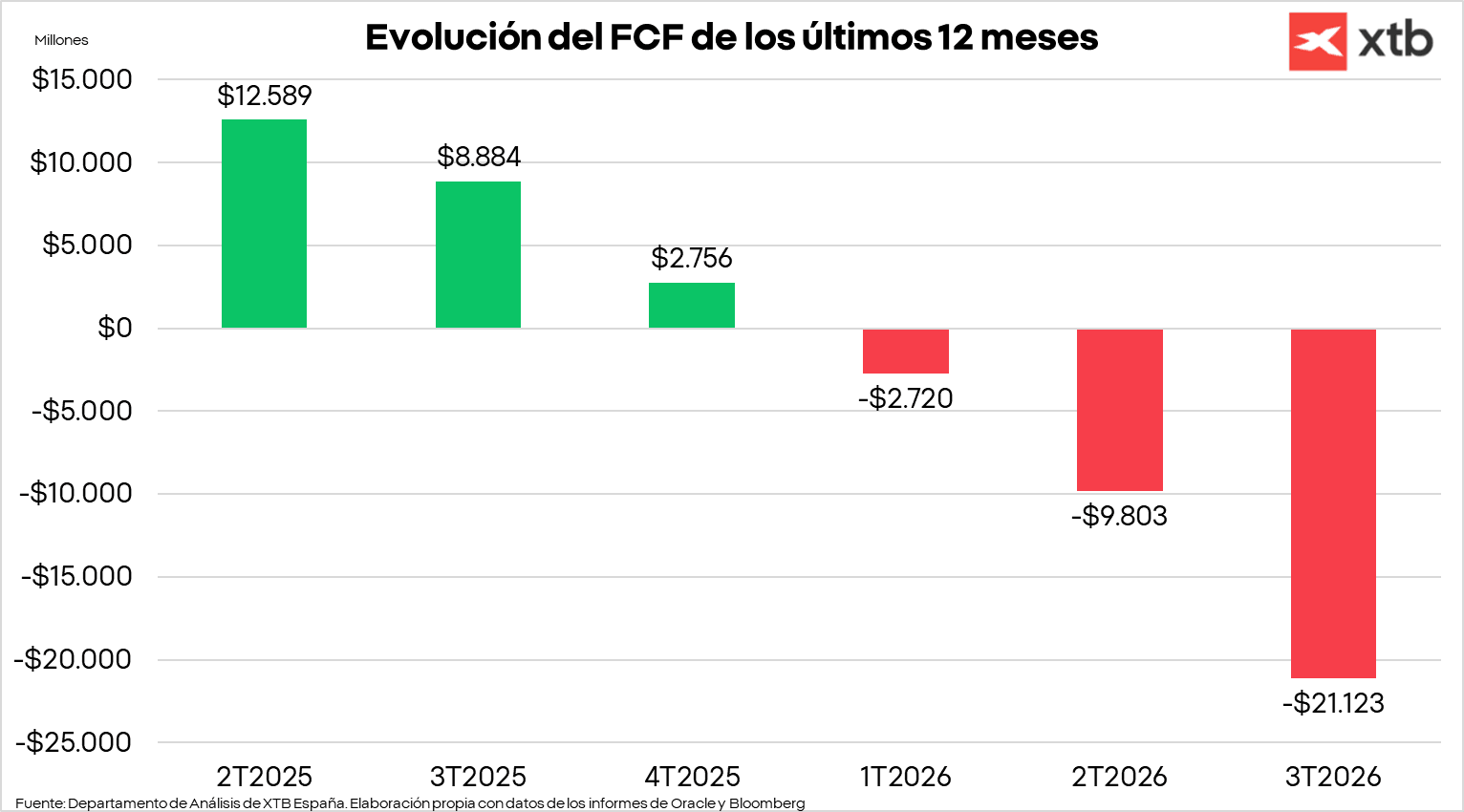

Además del deterioro del margen bruto, Oracle se está enfrentando a un deterioro muy importante de la generación de caja. Esto se debe a que las inversiones en la creación de centros de datos se han disparado y por tanto la partida de capex marca niveles récord cada trimestre. En concreto, en los últimos 12 meses el capex se ha multiplicado por 3 con respecto al mismo periodo del año anterior.

Esto ha causado que en 3 de los últimos 4 trimestres Oracle haya tenido un flujo de caja libre negativo, mientras que en los últimos tres trimestres el flujo de caja libre de los últimos 12 meses hasta esa fecha ha sido cada vez más negativo.

El flujo de caja libre es lo que le queda a la empresa después de haber realizado los pagos necesarios para que el negocio siga en marcha y lo que puede devolver al accionista en forma de dividendos, recompras de acciones o amortización de deuda (menores intereses y por tanto mayor beneficio).

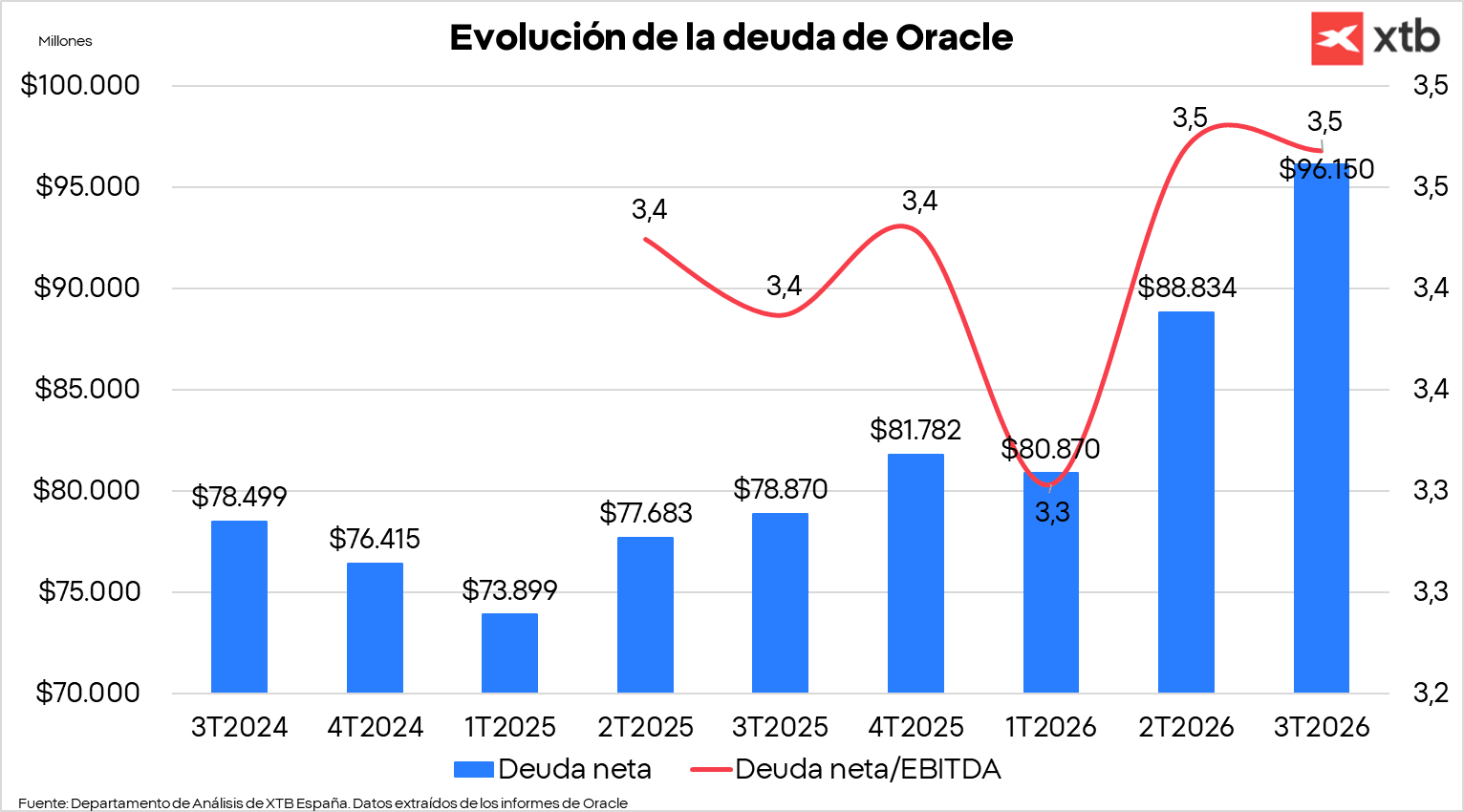

Por tanto, si este es negativo, la empresa no tiene más remedio que pedir deuda para financiar dichas inversiones. Esto está llevando al endeudamiento de Oracle a niveles que pueden empezar a ser preocupantes.

Conclusiones

La tesis de Oracle tiene puntos a favor y en contra:

Puntos a favor:

- La demanda de centros de datos es algo estructural. Pensamos que independientemente de en qué momento se hagan las inversiones, la IA ha llegado para quedarse y esto requerirá de una alta capacidad de computación y por tanto de centros de datos. La capacidad prevista para los próximos años ya está reservada incluso antes de instalarse

- Mayor facilidad que otras compañías más pequeñas para poder alcanzar escala, lo que se debería traducir en que el negocio debería ser más rentable que para operadores más pequeños

Puntos en contra:

- La línea de negocio de la nube que crece a un alto ritmo es la de almacenamiento, mientras que la de software como servicio (SaaS) lo hace a un ritmo mucho más moderado. Esto significa que el negocio que más crece es el de menor valor añadido y por tanto la ventaja competitiva es menor

- Las necesidades de inversiones es han multiplicado por más de 3 veces, deteriorando la generación de caja hasta tal punto que la empresa está endeudándose para poder llevar a cabo su plan

- Incluso manteniendo el capex que se destinará este año (unos 50.000 millones de dólares) para los próximos años y computando los ingresos de la partida de reservas tal y como señala Oracle, las cuentas no salen. Oracle tiene que seguir incrementando su libro de reservas a un ritmo muy alto y vender servicios alternativos para que en los próximos años pueda generar caja positiva

Análisis realizado por los analistas de XTB

Deja una respuesta