La semana pasada, tercera desde el inicio del conflicto en Irán, estuvo marcada por una escalada bélica seria tras lanzar un ataque contra la infraestructura energética iraní, provocando un ajuste de la narrativa económica y temores sobre la inicialmente esperada disrupción a corto plazo convirtiéndose en un daño estructural y de largo plazo.

Los ataques a los campos de Gas de South Pars han supuesto un punto de inflexión. Israel atacó la parte del yacimiento que corresponde a Iran e Irán respondió atacando la parte del campo de gas que pertenece a Catar.

Catar ha anunciado que alrededor del 18% de su capacidad de GNL ha quedado fuera de servicio, afectando 12,8 millones de toneladas de producción anual para los próximos tres a cinco años.

Los precios de la energía han subido por cuarta semana consecutiva, reavivado los temores inflacionistas y provocando caída de los precios de los bonos (subida de la rentabilidad).

Se han retrasado las expectativas de recortes de tipos de la Reserva Federal que quizá no mueva ficha hasta 2027 e incluso han inducido a muchos expertos a esperar subidas de tipos si el conflicto se prolonga en el tiempo y los precios de la energía continúan subiendo.

Los precios de los bonos cedieron posiciones la semana pasada tras una reunión del FOMC que no convenció a los Bond Vigilantes y además están mirando de reojo el panorama del sector del crédito privado, inmerso en un problema de calado (ampliaremos info próximamente) con aspecto de transformarse en una crisis y cuyas consecuencias se desconocen pero el efecto contagio se teme, ¿primavera de 2007?

T BOND, diario.

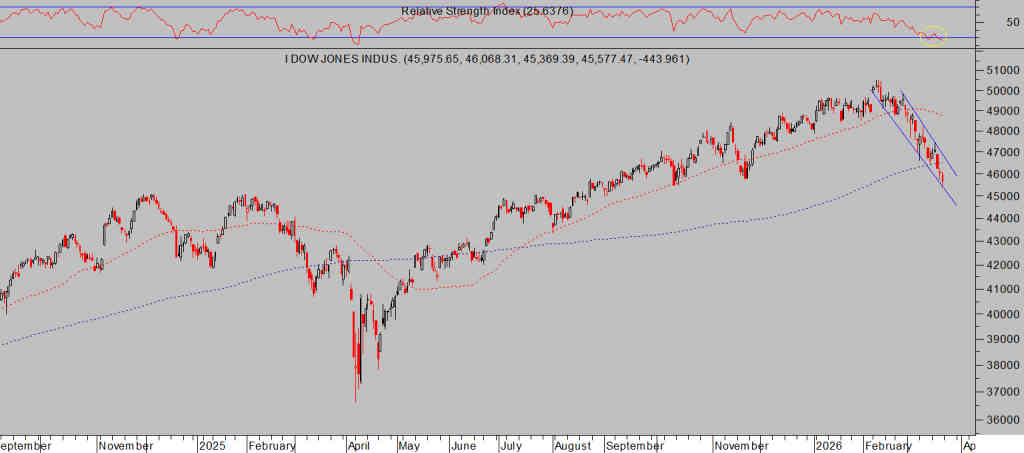

Los mercados de renta variable también fueron castigados y sufrieron su cuarta semana consecutiva de pérdidas. El comportamiento de las bolsas desde comienzo de año es negativo, con el Dow Jones abajo un 5,2 %, el SP500 un 7% desde máximos de enero y el Nasdaq abajo un 7%.

El viernes se los mercados de renta variable volvieron a topares con la gran inestabilidad e incertidumbre en Oriente Medio y subidas de precios de la energía que provocaron una nueva oleada de ventas de acciones que presionaron a los índices a la baja con firmeza, el Nasdaq se dejó un -2.01%, el SP500 un -1.51% y el Dow Jones -0.96%.

La sacudida bajista del viernes deterioró adicionalmente las pautas y aspecto técnico general de los índices, un latigazo importante que ha erosionado más si cabe el sentimiento de los inversores (alcanzando situación de pánico según indicadores de sentimiento como el Fear&Greed Index que el viernes publicamos y estaba en 17, hoy ha caído a 10) y otorga mayor posibilidad a la tesis de asistir al escenario comentado en post del viernes:

- «…nada mejor para disparar el miedo y crear sensación de pánico total que una ruptura en falso a la baja. En falso porque se trataría del tradicional latigazo de capitulación y potente barrida de posiciones previa a un cambio súbito y enérgico de la dirección de las cotizaciones.

- «The market’s job is to inflict maximum pain on the largest number of people», dice el refrán por lo que actualmente el denominado «pain trade» o situación en la que el mercado busca frustrar al máximo número de participantes posible, sería una violenta ruptura alcista o «short squeeze». Veremos.»

Es muy importante que las caídas se detengan por las inmediaciones de precio alcanzadas e intenten recomponerse en próximas sesiones, que el SP500 evite registrar cierres por debajo de la zona 6.445 y de cara a una recuperación (escenario más probable), consiga cerrar de nuevo sobre la zona 6.620 puntos varias sesiones consecutivas para confirmar la posibilidad de asistir a un eventual «short squeeze» y probable asalto a máximos.

NASDAQ-100, diario.

SP500, diario

DOW JONES, diario

El Dow Jones de Transportes ha corregido bastante en el último mes pero ha aguantado bastante bien, hasta la fecha, las zonas de control que expusimos en post reciente y desde las que considero debería repuntar próximamente.

La pauta alcista de largo plazo del «Dow Transports» no parece concluida y presumiblemente aún le faltaría desarrollar un nuevo y último impulso alcista para completarla.

DOW JONES TRANSPORTES, semana,

La premisa de recuperación de las bolsas sigue posible pero también se debilita a medida que empeora la situación geopolítica y financiera, que los activos van degradando sus pautas y muy especialmente a medida que la rentabilidad de la deuda sube.

Las expectativas de inflación ahora están cerca de sus máximos de 1 año y son consistentes con ningún recorte de tipos de la FED durante varios meses. Si aumentan desde aquí, los temores de subidas estarán claramente sobre la mesa.

Las bolsas europeas están recibiendo un castigo severo, más duro que sus homólogas americanas, por motivos explicados aquí la semana pasada, principalmente vulnerabilidad energética o dependencia casi absoluta de importación de energía exterior.

Hoy los índices europeos abren la semana con fuertes caídas, superiores al 2%.

Las zonas 21.850 – 22.000 del DAX y 15.800-16.000 puntos del IBEX-35 son áreas de soporte clave.

DAX 40, diario.

IBEX35, diario

La trayectoria de la guerra en Irán y respuesta desesperada de los ayatolás es el factor de mayor preocupación para los mercados, con los inversores acongojados y muy atentos a desenlaces opuestos, desescalada o bien extensión del conflicto por Oriente Medio involucrando a más países y destruyendo más yacimientos de extracción de gas y crudo en la región.

El daño se está extendiendo más allá del petróleo, afectando a un número creciente de cadenas de suministro globales y también flujos de capital internacional, coincidiendo con una fase de fragilidad económica preexistente.

Los mercados están muy atentos a la magnitud de lo que está ocurriendo, las disrupciones en el comercio global se pueden propagar a través de diversas cadenas de suministro. La creciente desconexión entre los mercados de papel, financieros y particularmente de productos derivados, y las realidades físicas está aumentando y en las crisis físicas, la señal es visible con anterioridad a las verdaderas consecuencias e impactos.

El precio de los metales preciosos se está desplomando y destruyendo el optimismo ciego de los inversores, provocando dudas sobre el papel del Oro como activo refugio en tiempos convulsos.

ORO, diario

Se aproxima zona de compra?… de momento cautela y recomendamos cerrar hoy la estrategia (posiciones cortas) hoy aprovechando el importante beneficio ~+30% acumulado desde la reciente apertura.

ETF ORO BAJISTA X3 -3GOS-, diario

Con este delicado trasfondo de mercado y violenta apertura bajista de las bolsas en la sesión de hoy, hace unos minutos ha aparecido en escena el habitual mensaje, siempre oportuno coincidiendo con situaciones técnicas clave de mercado, del Sr Trump o nuevo gurú financiero que sabe perfectamente cuándo y dónde actuar para alterar el curso de los acontecimientos en los mercados.

Antes de permitir rupturas claras de niveles técnicos de los índices, sobre los están merodeando, Trump ha lanzado una noticia de calado, anunciando (nada definitivo) que habrían mantenido conversaciones «muy buenas y productivas» con dirigentes de Irán y que de momento aplaza (5 días) la amenaza de destruir centros y redes de suministro de energía eléctrica de Irán.

Inmediatamente después los activos de riesgo han volado al alza…

Las bolsas pasan de perder un ~2% a ganarlo, el Oro de caer casi un 8% a sólo un -3.5%, criptomonedas de rojo a +4% y como cabría esperar, el crudo de ganar cerca del 3% a desplomarse un -7%.

Mucha atención, se está creando un entorno de oportunidades excelente y tenemos diversas estrategias de riesgo muy bajo y gran potencial al alza para aprovechar un cada vez más probable «short squeeze» en ciernes.

Stay tunned!.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com

Deja una respuesta