Las finanzas de la población media americana continúan en precario y la fuerte subida de los precios de la energía o también de otros productos básicos que se está produciendo tras el conflicto en Irán combinado con las subidas de los tipos de interés del secundario suponen nuevas losas sobre un problema que viene de lejos y que amenaza con el congelamiento del consumo.

La distribución del consumo (soportado principalmente por sólo cerca de un 10% de los consumidores) o la evolución del consumo real de los últimos meses (estancada) revelan la fragilidad del factor que con un 70% más contribuye a la formación del PIB.

En estas condiciones, el sector inmobiliario americano, pilar fundamental de la economía USA, es muy difícil que pueda mejorar, al contrario el deterioro continúa y está inquietando a las autoridades, hasta tal punto que el presidente Trump y su equipo estarían valorando la idea de relajar los criterios de acceso de las hipotecas de las agencias estatales de financiación hipotecaria Freddie Mae y Fannie Mac. En mi opinión, una temeridad de consecuencias ya experimentadas en la crisis subprime.

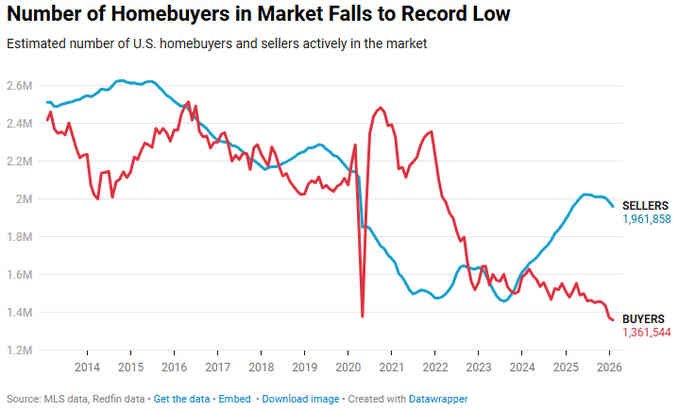

El desequilibrio de oferta y demanda de viviendas en EEUU es histórico, con un diferencial entre casas a la venta y compradores cercano a los 600.000, según datos de Redfin.

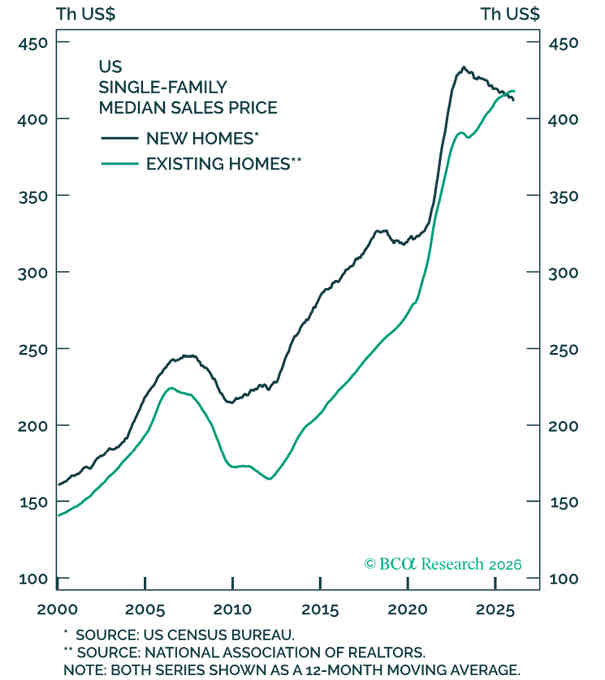

Además, también por primera vez en la historia la mediana de precios de la vivienda usada es superior a la de vivienda de nueva construcción, síntoma de que los propietarios continúan esperando recibir por sus casas un precio quizá muy elevado y más aún considerando la caída de la demanda, la gente necesita dinero y no está dispuesta a rebajar los precios.

Los vendedores de casas usadas prefieren ignorar que cuanto más tiempo mantengan las casas sin vender más tendrán que recortar precio si finalmente quieren o necesitan vender,

El escenario de estanflación acecha y es un verdadero quebradero de cabeza para el «fine tunning» de las políticas monetarias, no existe la fórmula monetaria correcta para manejar la estanflación y suele terminar siendo un problema que termina afectando a los activos de renta variable y fija.

Es imprescindible que el conflicto militar en Oriente Medio finalice cuanto antes, que se normalice el paso por el estrecho de Ormuz y que se reestablezca la producción de crudo y gas con celeridad para evitar altos precios de la energía mantenidos en el tiempo.

Los precios del crudo han escalado en vertical desde la operación militar «Epic fury» contra Irán, el West Texas casi se multiplicó por dos superando ampliamente el nivel de los $100 por barril.

WEST TEXAS, diario

Ahora que Trump dice estar cerca de alcanzar un acuerdo con responsables iraníes, a pesar de que Irán lo niega (además de decir «No llames acuerdo a tu derrota«) los inversores parecen menos inquietos, el precio del crudo está cotizando por debajo de los $90 por barril (tras la caída de hoy que supera el -5%)

Los agentes más grandes e influyentes del sector han aprovechado los precios altos de pasadas sesiones para abrir posiciones cortas (short positions) en futuros de petróleo en un volumen sin precedente histórico, duplicando las posiciones bajistas abiertas de hace sólo unas semanas.

Los productores de petróleo, empresas de refino, comerciantes, usuarios industriales (navieras, aerolíneas…) etcétera, an alcanzado un récord de $192.000 millones en posiciones cortas abiertas.

En el techo de la crisis energética de 2022, tras la invasión rusa a Ucrania, el volumen de cortos abiertos alcanzó los $155.000 millones y los agentes acertaron de pleno ya que desde los máximos de cerca de $130 por barril de principios de marzo de 2022 el precio cayó hasta la zona $70 a finales de diciembre y luego más.

Al vender contratos de futuro, los productores se comprometen/aseguran a vender su petróleo futuro a más de $100 por barril, incluso si el precio de mercado cae para cuando realmente lo extraigan. Mientras que los productores de petróleo están registrando beneficios sin precedentes, las coberturas abiertas masivamente garantizan ingresos futuros independientemente de hacia dónde vayan los precios, protegiendo sus márgenes cuando los precios se normalicen.

Es una estrategia defensiva muy habitual de los productores y agentes del sector en general cuando ven precios excepcionalmente altos, se garantizan esos precios pero también renuncian a eventuales beneficios si los precios continuasen subiendo. No es una apuesta estricta a que los precios vayan a caer pero se parece mucho.

La sensación que impregna el sentimiento de los expertos en el mercado del crudo y también en los mercados de acciones es que esta guerra finalizará más pronto que tarde, que una vez eliminada la incertidumbre caerán los precios de la energía a niveles preguerra y se recuperará el interés por evaluar los resultados y previsiones de beneficios empresariales, por las valoraciones.

Lejos de lo que cabría esperar tras la irrupción bélica en Oriente Medio, Wall Street no está recortando expectativas de beneficios, más bien al contrario. Las estimaciones de beneficios forward del S&P500 siguen revisándose al alza y el consenso de Beneficio por Acción a 12 meses ha subido recientemente a $320 dólares (frente a 316,89 la semana anterior).

La tasa de revisiones alcistas se ha acelerado desde el inicio del conflicto y los analistas de empresas individuales (sell-side) están elevando sus pronósticos de beneficios, especialmente en tecnología que es el sector que más tira de los índices y en energía por el fuerte repunte del petróleo.

Quizá en próximas semanas estaremos hablando de nuevo de hiperscalers, mega inversiones, desarrollo de la inteligencia artificial, mejoras de productividad y demás relatos alcistas para las bolsas.

Es decir, los acontecimientos se están alineando para que si efectivamente la guerra finaliza pronto y de manera creíble, entonces el pánico experimentado por los inversores y abultadas apuestas bajistas se conviertan en necesidad de cerrar cortos para unos y de comprar acciones de nuevo para muchos.

El escenario «short squeeze» y desarrollo de la última escalada alcista de las pautas de largo plazo de los índices (melt up) se irá confirmando. Todavía no ha llegado el momento, ni las pautas técnicas de los índices aportan seguridad en que los mínimos recientes sean los definitivos, es sólo probable, pero la posibilidad «melt up» sigue siendo el escenario de mayor probabilidad con el que trabajo desde hace 5 meses y sigue en vigor. Hipótesis «melt up» bursátil.

Ayer las bolsas retrocedieron parte de las ganancias provocadas en la sesión previa tras los comentarios de Trump, cerraron con pérdidas lideradas por el sector tecnológico que se dejó un -0.84%, el SP500 abajo u n-0.37% y el Dow Jones -0.18%.

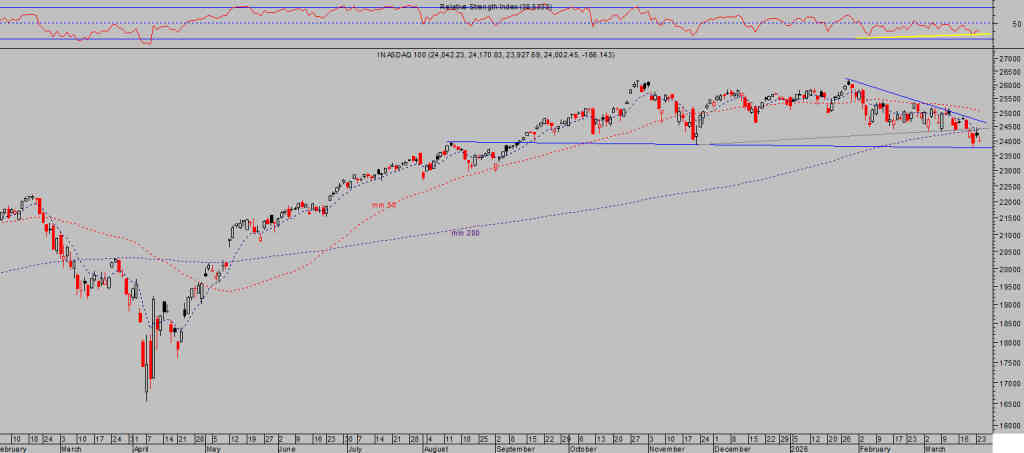

NASDAQ 100, diario

SP500, diario.

DOW JONES, diario

DAX 40, diario.

IBEX35, diario.

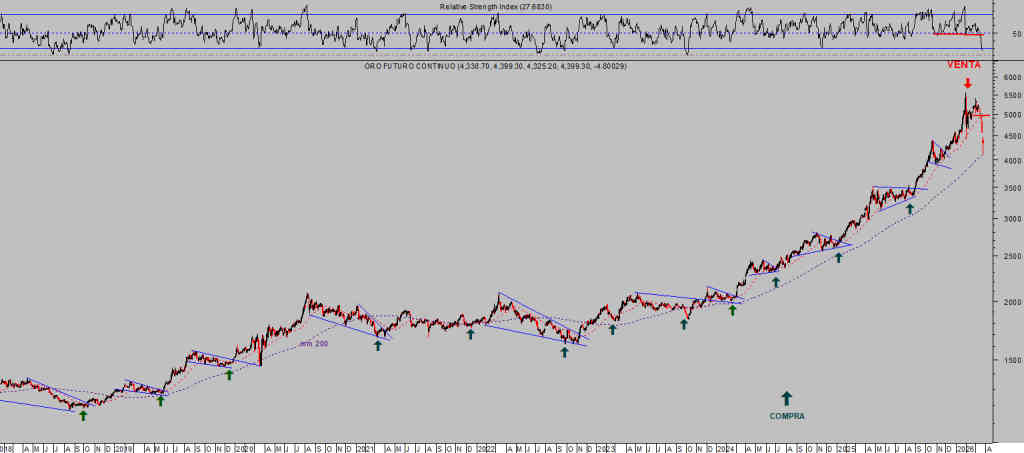

El oro ha sido la gran decepción para la mayoría de inversores, en lugar de salir disparado al alza tras la intervención militar en Irán, se ha desplomado. El Oro es considerado como un activo refugio clásico en tiempos de incertidumbre geopolítica, de inflación o crisis monetarias. Sin embargo, en esta ocasión varios factores están dominando y alterando la identidad de activo refugio, en lugar de subir, el precio ha caído más de un 25% desde sus máximos del 29 de enero hasta los mínimos de esta semana.

ORO, diario.

Próximamente actualizaremos situación y perspectivas, tanto de los metales como de otras materias primas con aspecto y fundamentales de gran interés.

Después de haber conseguido importantes rentabilidades con las estrategias compartidas con nuestros lectores, gracias a la espantada alcista del petróleo (+120%) y bajista del Oro (+30%) mucha atención, se está creando un entorno de oportunidades favorable y tenemos identificadas diversas estrategias de riesgo muy bajo y gran potencial de rentabilidad para aprovechar un cada vez más probable escenario «short squeeze».

Stay tunned!.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com