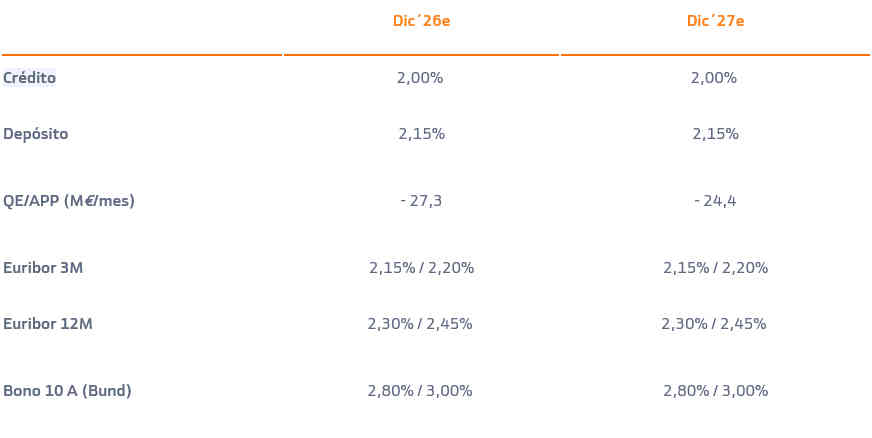

Previsión tipos de interés de la Eurozona en 2026 y 2027

Tipos de interés. La economía cierra 2025 con buen tono a pesar de las turbulencias comerciales y políticas en algunos países. El dinamismo se mantenía en los 2 primeros meses de 2026 hasta la irrupción de la guerra en Irán que presiona severamente los precios de crudo y gas natural. En este entorno, las perspectivas de inflación se revisan al alza y el crecimiento a la baja. Anticipamos un repunte de inflación en los próximos meses hasta +3,1% en diciembre 2026 (vs +2,0% estimación previa). Mientras el crecimiento se resiente por una moderación del consumo ante la pérdida de poder adquisitivo de las familias ante mayores precios de la energía y pérdida también de confianza en un entorno de incertidumbre que también frenaría la inversión. Como contrapesos actuarían la fortaleza del mercado laboral, la solidez de los balances del sector privado y el gasto público.

En su última reunión el 19 de marzo, el BCE mantuvo sus tipos sin cambios como esperado. Aunque la preocupación del BCE por la inflación aumenta, mantenemos la expectativa de que no tocará tipos este año. Si las desviaciones respecto de la inflación objetivo son temporales y las perspectivas de inflación a largo plazo permanecen bien ancladas, el BCE mantendrá el foco en el medio plazo, vigilando si las dinámicas de precios subyacentes y la evolución de los salarios son consistentes con el objetivo de medio plazo.

Creemos que los riesgos de inflación de segunda ronda son menores que en 2022. Para que el BCE abandone su posición neutral y suba tipos necesitará evidencia de efectos de inflación de segunda ronda en la tasa de inflación subyacente y datos de actividad robustos.

Por el lado del crecimiento, en un escenario de shock energético temporal y no prolongado, prevemos un crecimiento del PIB de +1,1% en 2026 (vs +1,3% anterior). La demanda interna seguirá siendo el principal motor de la economía, apoyada en un mercado laboral resiliente y gasto público en infraestructuras y defensa, especialmente en Alemania.

La curva de referencia alemana se ha aplanado en 2025. Los plazos cortos han repuntado reflejando expectativas de que el BCE subirá tipos ante un repunte de la inflación a corto plazo, mientras los plazos largos se han mantenido estables ante unas perspectivas de precios de medio plazo más ancladas. Esperamos una normalización una vez resuelto el conflicto en Irán. Estimamos una TIR del Bund en el rango 2,80%/3,00% a diciembre 2026.

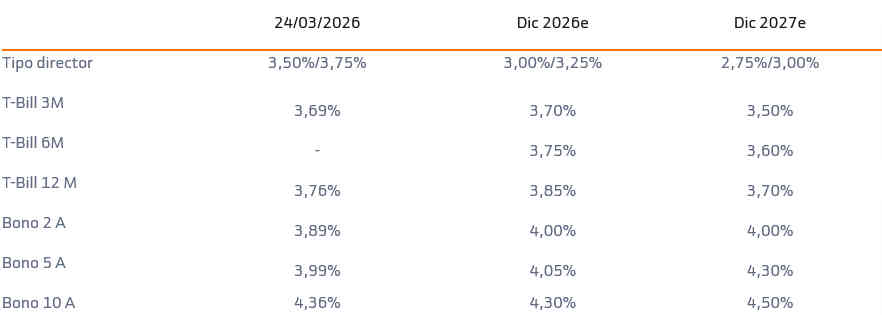

Previsión tipos de interés EE.UU. 2026 y 2027

Tipos de interés. Los recortes de tipos tendrán que esperar: shock arancelario, shock energético y mercado laboral en equilibrio

El impacto de los aranceles sobre la inflación está siendo más persistente de lo previsto, frenando el proceso de desinflación. Una parte relevante de la inflación actual (entre 50 p.b. y 75 p.b. del +2,8% del PCE) está relacionado con los aranceles, que han elevado los costes de importación y se han trasladado a los precios finales. Este impacto, que debería ser puntual, está siendo más persistente de lo esperado y su duración es todavía incierta.

Sin recuperación del shock arancelario, comienza un shock energético. El conflicto en Oriente Medio ha llevado a un fuerte repunte de los precios de la energía (Brent en ~100$/brr vs 60$/brr a principios de año). Cada 10% de subida sostenida en petróleo se traslada en repunte de +0,2p.b del IPC. Todavía es pronto para conocer la magnitud y duración del shock. Pero las presiones inflacionistas se mueven alza. Mientras no se confirme que es transitorio y que no genera efectos de segunda ronda, la Fed será prudente.

El mercado laboral está en equilibrio. La demanda y la oferta se reducen simultáneamente dando lugar un mercado más pequeño pero no necesariamente más débil. La creación de empleo es baja pero suficiente para mantener estable el desempleo dado el menor crecimiento de la población activa, explicado por menor inmigración y menor participación laboral. El mandato de pleno empleo de la Fed no exige estímulos inmediatos.

La llegada de Kevin Warsh a la presidencia de la Fed podría retrasarse. Su confirmación está bloqueada en el Comité Bancario del Senado. Si su nombramiento no es confirmado antes de que concluya el mandato de Powell en mayo, éste se quedará como presidente en funciones. Powell ha dejado claro que no dejará su puesto en la Junta de Gobernadores hasta que la investigación sobre las obras de los edificios de la Fed esté resuelta.

Los recortes de tipos de interés tendrán que esperar. Vemos solo un recorte de -25p.b. en 2026 hasta el rango 3,25%/3,50% y que tendría lugar en la última parte del año. En 2027 podíamos ver hasta dos recortes adicionales, si l ainflacion lo permite, que situarían los tipos en 2,75%/3,00%. En cuanto a los bonos a 2,5% 10 años, situamos el rango del T-Note en 4,20/4,40% para final de año.

Previsión euro dólar 2026 y 2027

Los retrasos en los recortes de tipos de la Fed y la geopolítica frenan la inicialmente esperada debilidad del dólar

El conflicto en Oriente Medio amplía el diferencial de crecimiento entre EE.U y Europa. Europa es uno de los principales perdedores del shock energético debido a su dependencia del exterior, mientras que EE.UU. es exportador neto de energía y los precios altos favorecen la inversión en shale gas.

En cuanto a los tipos de interés, el estrechamiento en el diferencial no será tan pronunciado como inicialmente se esperaba:

- La Fed irá más lento en los recortes, mientras que no esperamos que el BCE reaccione con subidas de tipos ante el shock energético.

- En el caso de EE.UU. además del shock energético existen otros factores que favorecen el retraso en los recortes. Por un lado, el shock arancelario está resultando más persistente de lo anticipado, frenando el proceso desinflacionario.

- Además, el mercado laboral está en equilibrio. La demanda se enfría, pero también se reduce la oferta por menor inmigración y una menor participación laboral. El mercado laboral es más pequeño, pero no necesariamente más débil. El empleo “de equilibrio” requiere menos creación mensual para estabilizar el paro.

Por último, el posible retraso en la confirmación de Warsh al frente de la Fed también juega a favor de estos retrasos en los recortes de tipos. Por parte de la Fed, a principios de año esperábamos hasta un total de tres recortes de tipos de -25p.b. en 2026. Ahora , como mucho, vemos uno y hacia finales de año. Mientras, el BCE seguiría sin moverlos desde los niveles actuales.

La geopolitica también favorece al dólar:

Mientras el riesgo geopolitico y energético siga presente, el sesgo será favorable para el dólar, que se está mostando como activo refugio durante el conflicto en Oriente Medio.

La combinación de estos factores hará que la tendencia de depreciación esperada para 2026 del dólar se frene. Situamos el rango del EuroDólar en 1,15/1,20 para 2026 vs 1,17/1,22 anticipado. Mientras dure el conflicto, el dólar podría situarse en la parte más apreciada del rango y moverse hacia la parte más alta hacia finales de año una vez se resuelva el conflicto y nos aproximemos a los recortes de tipos de la Fed.

Por el Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.

El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.