En estos tiempos buscar algo de estabilidad puede ser crucial para nuestras carteras, y Pfizer puede ser la pieza perfecta para esta compleja tarea.

Introducción

Pfizer Inc. es una compañía biofarmacéutica global con sede en Nueva York. Descubre, desarrolla, fabrica, comercializa y distribuye medicamentos y vacunas a aproximadamente 200 países y territorios. Su misión declarada es «Breakthroughs that change patients’ lives», enfocada en traducir avances científicos en tratamientos con impacto clínico significativo.

Es el segundo mayor laboratorio farmacéutico del mundo por ingresos, con una cartera diversificada en oncología, vacunas, enfermedades raras y medicina interna. Tras el pico extraordinario de 2022 impulsado por Comirnaty y Paxlovid, la compañía ha navegado un proceso de normalización post-COVID que ha supuesto una caída de ingresos del 41% en 2023 y una recuperación gradual en 2024 (+6,8%) y 2025 (-1,6%).

El enfoque se basa en tres pilares: (i) recuperación estructural de márgenes operativos (del 2,1% en 2023 al 22,8% en 2025) como resultado del programa de ahorro de costes y la integración de Seagen; (ii) un pipeline oncológico reforzado tras la adquisición de Seagen (dic-2023) y la incorporación del candidato cardiometabólico de Metsera (nov-2025); y (iii) una generación de caja libre resiliente en el rango de 9.000-10.000 M$ anuales, suficiente para sostener el dividendo y el desapalancamiento progresivo.

Estructura operativa

Las operaciones comerciales se gestionan a través de una estructura global con tres segmentos operativos:

1- Biopharma — negocio innovador basado en ciencia; incluye descubrimiento, desarrollo, fabricación, marketing, venta y distribución de productos biofarmacéuticos a nivel mundial.

2– PC1 — organización de desarrollo y fabricación bajo contrato (CDMO), proveedor líder de principios activos especiales.

3- Pfizer Ignite — oferta de guía estratégica y servicios de I+D end-to-end para compañías biotecnológicas innovadoras alineadas con las áreas de foco de Pfizer.

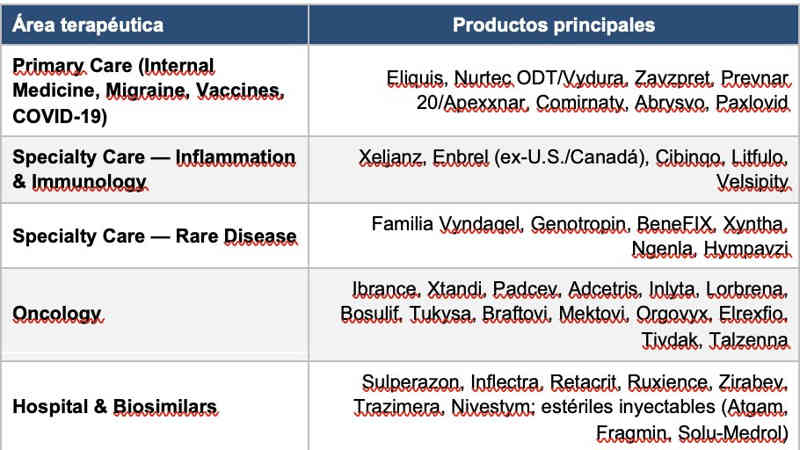

Áreas terapéuticas y productos clave

El portfolio se estructura en cuatro grandes áreas, cada una con productos comerciales relevantes:

Riesgos principales

El 10-K identifica la concentración en pocos productos clave como factor de riesgo crítico. Los patentes básicos de productos con contribución material expiran en un horizonte próximo: Eliquis (2026 en EE.UU.), Ibrance (2027), Xeljanz (2026), Prevnar 13 (2026), familia Vyndaqel (2025-2028 según mercado). La erosión por genéricos y biosimilares tras la LOE puede alcanzar el 50-90% del revenue del producto en los 24 meses siguientes, lo que representa la principal amenaza al top line del periodo 2026-2028.

Por otro lado, Pfizer ha ejecutado dos transacciones relevantes en un horizonte corto: Seagen (diciembre 2023, ~43 B$) y Metsera (noviembre 2025, ~6,9 B$ caja). El 10-K advierte sobre riesgos asociados a: (i) no alcanzar las sinergias previstas, (ii) desvíos de coste y disrupción organizativa, (iii) dificultades para integrar tecnologías y pipelines, y (iv) posibles impairments de goodwill e intangibles si las proyecciones de flujos de las unidades adquiridas no se materializan.

Del lado financiero, la recuperación de márgenes requiere que los nuevos lanzamientos compensen la erosión por LOE. El 10-K reconoce que el descubrimiento y desarrollo de medicamentos es «lengthy, costly and unpredictable» y que los candidatos pueden no obtener aprobación regulatoria. Con gasto en I+D de 10,4 B$ anuales (16,7% de ingresos), un año de fallos en fase III de candidatos clave podría comprometer tanto la narrativa de crecimiento como el ratio de productividad del gasto.

Finalmente, Pfizer está implicada en procedimientos de product liability, fraude al consumidor, antimonopolio y otras reclamaciones. El 10-K lo identifica como «critical audit matter» en el informe del auditor dada la materialidad de las provisiones y la subjetividad en su estimación. Aunque Pfizer tiene una base sólida para gestionar estos procesos, un fallo adverso inesperado en un caso de gran escala podría generar impacto material.

Análisis Financiero Pfizer

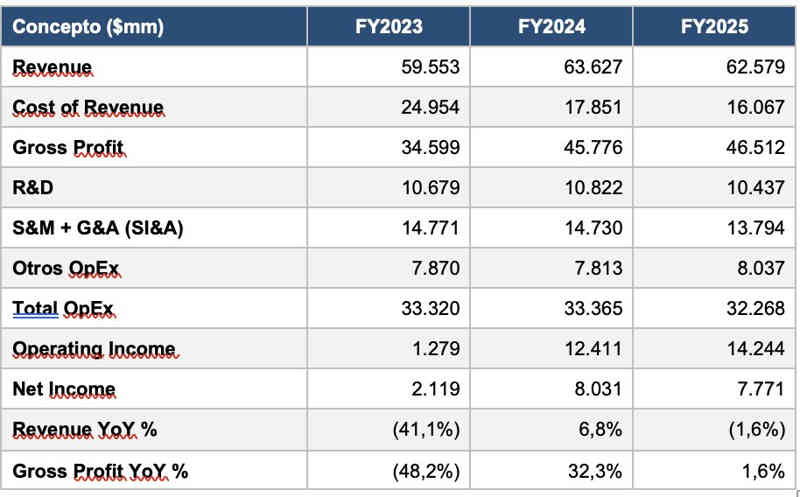

El análisis se apoya en los datos consolidados extraídos de los informes anuales 10-K FY2023, FY2024 y FY2025. Todas las cifras se expresan en millones de dólares estadounidenses.

Cuenta de resultados

La evolución muestra tres dinámicas diferenciadas. Primero, la normalización post-COVID está prácticamente completada, tras la caída abrupta de 2023 (-41%), el top line se ha estabilizado en torno a los 62-64 B$. Segundo, la expansión del margen bruto desde el 58,1% (2023) hasta el 74,3% (2025) refleja una mezcla de mayor peso de productos especiales de alto margen (oncología Seagen) y la desaparición de los costes extraordinarios asociados al inventario de Comirnaty y Paxlovid que lastraron 2023. Tercero, el apalancamiento operativo se ha recuperado: el operating income ha pasado de 1,3 B$ (2023) a 14,2 B$ (2025), confirmando que la estructura de costes fijos se ha ajustado al nuevo nivel de ingresos.

El balance muestra un desapalancamiento parcial entre 2023 y 2024 (-15 B$ de net debt), revertido en 2025 por la adquisición de Metsera en noviembre (-6,9 B$ de caja, acquisition of businesses). La ratio Net Debt / FCF se sitúa en 5,6x en 2025, elevada pero manejable para un emisor Investment Grade con el perfil de caja de Pfizer.

Análisis Técnico Pfizer

Pfizer ha estado rezagada respecto a los índices de referencia estos últimos años. Tras el COVID el valor se ha visto envuelto en una gran tendencia bajista que tuvo su fin en el año 2023. Año donde comienza este estudio.

Tras su fuerte perdida de valor bursátil encuentra demanda en los 22$. Vemos en gráfico bisemanal ese primer síntoma de fin de tendencia alcista: vela bajista con volumen climático (fue el más alto desde el COVID). Tras ello tenemos esa primera fase de parada, la fase A, donde la oferta y demanda luchan por tener el control.

Una vez la demanda asentó una zona donde poder hacer su acumulación comenzó la fase b, la fase donde se absorben la mayor cantidad de títulos posibles. El objetivo es sencillo, ir comprando la mayor cantidad de títulos de forma lenta para no poner al precio en su contra. Los institucionales no pueden comprar como el minorista, es por ello que se crean estas fases laterales.

Tras ello los profesionales deciden, cosa obvia y esperable, hacer una sacudida con el fin de engañar al personal y captar la mayor cantidad de títulos posibles de forma rápida, el valor se hallaba en la fase C. Rompen a la baja la zona de soporte marcada anteriormente, lo que produce ventas en cascada, y si hay ventas en cascada hay una contrapartida, las compras. Se ve con claridad el alto volumen y como las velas cierran lejos de mínimos.

Tras ello comienza la fase D, fase donde inicia tendencia alcista de mínimos y máximos crecientes con el fin de superar el techo del rango acumulativo. Y el resultado de todo este proceso es lo ocurrido a principios de este año, un salto sobre el techo y el actual apoyo.

Pienso que la demanda esta haciendo su trabajo. Mirad como toma apoyos pausados en techo del rango, con un volumen que desciende de forma paulatina y sin mostrar una debilidad excesiva.

Actualmente se encuentra en una zona muy interesante, siendo esta base de la tendencia alcista y zona soporte, donde antes había oferta ahora hay demanda. Pienso que a medio plazo va a comenzar una tendencia alcista, con proyecciones hacia los 35$, es decir, un potencial del 30%.

No por ello el valor está ausente de riesgos. Si pierde zonas actuales, con fuerza y debilidad, sería venta y descarte del planteamiento alcista realizado en el presente análisis.

Análisis realizado por el analista Saul Investings