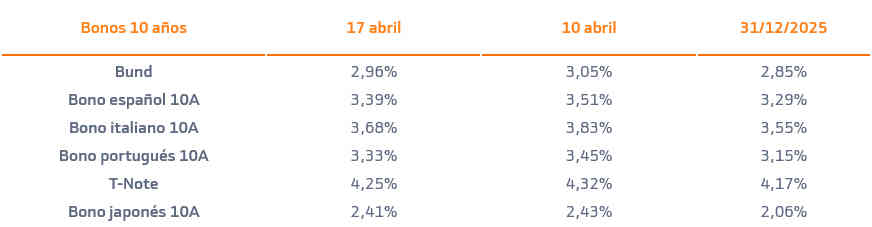

Análisis bonos. Los altibajos dentro del proceso negociador (tras la apertura y posterior cierre del estrecho de Ormuz el fin de semana) siguen siendo la nota dominante y esto genera que continúe la volatilidad en las TIRes de los bonos.

El crudo se mantiene por debajo de los 100$/barril, pero comienza la semana con una subida de +5,3% (anulando buena parte del recorte del viernes y aún muy lejos de los c.70$/barril previos al conflicto), por lo que la preocupación por la inflación sigue presente.

En macro, esta semana tendremos ZEW e IFO en Alemania y los PMIs de la UEM y de EE.UU. Además, se publica IPC de marzo en Reino Unido y Japón, donde no se esperan repuntes significativos. Así, esta semana la volatilidad será de nuevo la nota dominante en función de las noticias que vengan del frente. Reiteramos nuestro posicionamiento en los tramos cortos/medios de la curva, donde vemos mayor atractivo y riesgo más moderado.

El rango (semanal) estimado:

T-Note: 4,15%/ 4,40%.

Bund: 2,90%/3,10%.

Por el Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.

El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.