Las acciones de Bankinter (BKT:MC) caen más de un 2% después de presentar sus cifras del primer trimestre del 2026. La compañía es la primera entidad bancaria del Ibex en reportar cifras y se ha quedado en línea con las expectativas del consenso de analistas. Estos son los factores que preocupan al mercado.

![]()

Cifras clave de los resultados de Bankinter del primer trimestre de 2026:

- Margen de intereses: 570,6 millones de euros, +5,53% interanual y +0,15% frente a las expectativas del consenso de analistas

- Comisiones: 203,23 millones de euros, +8,06% interanual y -0,58% frente a las expectativas

- Beneficio neto: 290,69 millones de euros, +7,61% interanual y +2,03% frente a las expectativas

Opinión del Departamento de Análisis de XTB España sobre los resultados de Bankinter

Margen de intereses y volumen de crédito

Bankinter ha conseguido una sólida cifra del margen de intereses. La compañía se ha beneficiado de un aumento del volumen de créditos de casi el 5% interanual e incluso una expansión frente al último trimestre del año anterior del 0,8%. Dentro de la cartera, los préstamos a administraciones públicas han destacado con una expansión del 22,7% interanual y del 2% intertrimestral. Por su parte, el margen de clientes se ha mostrado resiliente y tan solo se ha deteriorado en 6 puntos básicos.

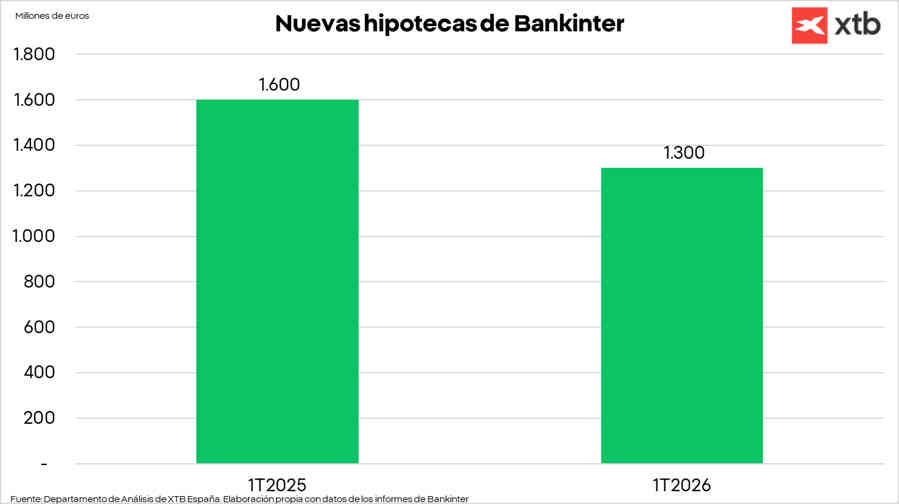

Lo único que nos preocupa del apartado de crédito es el negocio hipotecario. Aunque la cartera hipotecaria se ha incrementado en un 4% interanual, la nueva producción se ha desplomado un 22% interanual. Esto lo achacamos al despunte del euribor en el mes de marzo, que empuja a muchos clientes a esperar a que se acabe el conflicto de Oriente Medio para pedir su hipoteca. De hecho, en España la caída ha sido del 40% interanual. Pensamos que esta tendencia se ha propagado también en el mes de abril, por lo que el negocio en España puede sufrir considerablemente mientras el conflicto perdure.

Comisiones netas y recursos fuera de balance

La partida de comisiones ha evolucionado de manera positiva, aunque vemos cierta ralentización frente al 2025, cuando en el año completo las comisiones crecieron en un 11% interanual y en el último trimestre un 11,5% interanual. Nos ha sorprendido positivamente que los recursos fuera de balance hayan crecido en un 17% interanual y del 0,9% intertrimestral. Todo ello a pesar de que los repuntes de los tipos de interés en los mercados de deuda ha causado caídas en los precios, a la vez que las bolsas tuvieron un comportamiento algo errático. De hecho, las comisiones por gestión de activos crecieron en un 18%, impulsando la partida de comisiones netas.

Conclusiones

En general, los resultados de Bankinter han sido sólidos, dado el contexto actual. Sin embargo, pensamos que la situación del mercado hipotecario en España preocupa. De hecho, en el caso de Bankinter el castigo ha podido ser mayor porque la directiva ya advirtió que no iba a entrar en una guerra comercial que dañara sus márgenes. Aunque nosotros pensamos que es lo correcto, el mercado puede penalizar esta estrategia en el corto plazo.

Además, la empresa ha incrementado las provisiones en más de un 16%, con Portugal e Irlanda experimentando fuertes subidas. El problema actual de la banca es que cotiza a múltiplos elevados y aunque las cifras sean buenas, el mercado le reclama mucho más. Nosotros pensamos que el sector entrará en una fase de consolidación en el que los crecimientos se normalicen y poco a poco también lo haga su múltiplo. En el caso de Bankinter, su estrategia más conservadora puede llevarle a castigos como el de hoy.

Las acciones de Bankinter retroceden cerca de un 2% en el acumulado del año.

Análisis realizado por los analistas de XTB