Tesla reportó la semana pasada unos resultados trimestrales que gustaron al mercado, pero la compañía sigue en el punto de mira. El aumento de la competencia china y la mala prensa que ha generado Elon Musk todavía se arrastra en sus cifras, pero los múltiplos de la empresa siguen disparados.

Nosotros nos preguntamos: ¿será el software de Tesla suficiente para vencer a sus competidores?

¿Cuál es el modelo de negocio de Tesla?

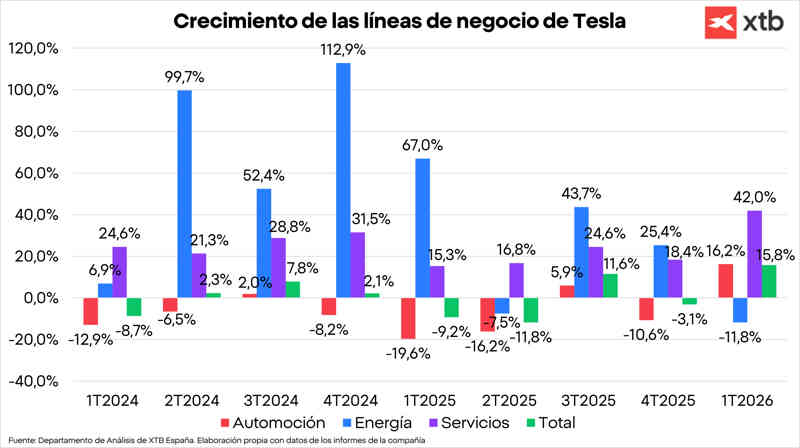

Tesla tiene 3 líneas de negocio:

- Automoción (72,5% de los ingresos): La principal línea de negocio de Tesla es la automoción, donde se incluye el diseño, desarrollo, fabricación, venta y arrendamiento de vehículos. El Model 3 está destinado a un mercado más amplio por su precio inferior, mientras que el Model Y, Model X y Model S tienen un precio superior. Hay que incluir el Tesla Semi, que es un tráiler y que se venderá en Estados Unidos este año y en Europa a partir del que viene, así como el Cybertruck. En este segmento hay que incluir tecnologías como el FSD (la conducción autónoma supervisada) y el RoboTaxi.

- Generación y almacenamiento de energía (10,8% de los ingresos): Fabrica baterías para almacenar electricidad. La más pequeña se llama Powerwall y está pensada para casas o pequeños negocios que por ejemplo quieren almacenar energía de placas solares. El Megapack es la misma idea, pero a gran escala y orientado para empresas, industrias o incluso redes eléctricas enteras. Además, Tesla desarrolla software que controla automáticamente cuándo almacenar o usar esa energía, optimizando el consumo y reduciendo costes. Tesla también vende sistemas para generar energía, como paneles solares o techos solares que producen electricidad directamente.

- Servicios y otros (16,7% de los ingresos): Venta de vehículos usados, mantenimiento fuera de garantía y reparación de colisiones, sesiones de Supercarga de pago, ingresos por seguros de automóviles o venta de repuestos.

Sin embargo, el segmento de autos acumulaba varios trimestres de caídas hasta la publicación del primer trimestre del 2026 e incluso con el repunte se sigue ubicando lejos de sus mejores años.

Los problemas de Tesla

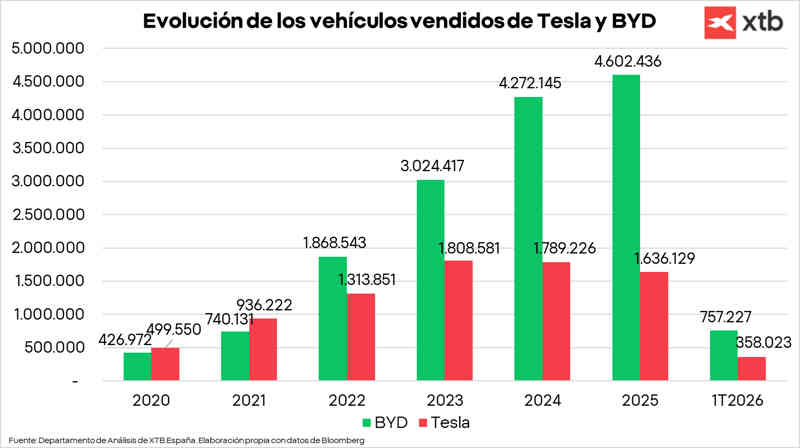

Tesla se ha enfrentado a varios problemas en los últimos años, pero probablemente el más importante es el de la competencia china. Los competidores chinos están siendo capaces de producir modelos baratos y con unas prestaciones muy sólidas que han robado cuota de mercado a Tesla. La clave de los productores chinos ha sido que China ha subvencionado de manera directa o indirecta la producción de vehículos, así como otras partes de la cadena de valor. De hecho, en 2025 la mitad de vehículos vendidos en el país fueron eléctricos. No es que solo BYD sea ya la compañía más importante en términos de vehículos vendidos, sino que hay otros competidores chinos que siguen creciendo con fuerza.

A todo esto, hay que sumar la incursión política de Elon Musk en los últimos años. Su apoyo a Trump y más aún su participación en el gobierno, provocaron caídas de ventas en algunas zonas geográficas. Esto ha dañado la imagen de marca de Tesla considerablemente. Además, hay otros factores como la compra de Twitter que provocaron cierto descontento en algunos segmentos de la opinión pública.

¿Qué está viendo el mercado?

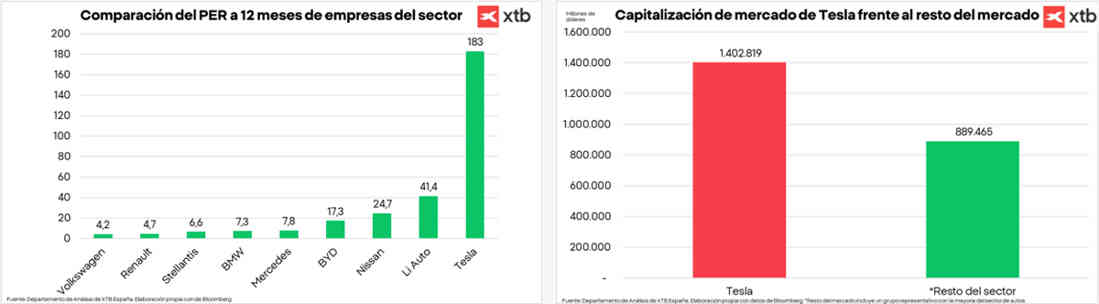

A pesar de todo lo dicho, Tesla sigue siendo la empresa con mayor capitalización del sector con diferencia. De hecho, sigue cotizando casi el doble que el resto de la industria, a pesar de que como hemos visto ya no tiene ni el liderazgo dentro del segmento de coches eléctricos.

En cuanto a múltiplos, Tesla también se distancia considerablemente y la realidad es que, aunque actualmente ese ratio se ve penalizado por la caída del beneficio, su PER medio de los últimos 5 años está cerca de las 100 veces beneficios. En 2022 la compañía cotizaba en torno a las 22 veces, pero el resto del tiempo la narrativa del mercado sobre el software de Tesla ha pesado mucho más que la de fabricante de coches.

La narrativa de Tesla

Tesla está evolucionando y centrándose en proyectos de futuro. Estos proyectos necesitan fuertes inversiones, por lo que Musk está tratando de optimizar la asignación de capital. En concreto, Tesla dejará de producir el model X y model S. De esta manera se elimina la exposición al segmento de lujo, por lo que la imagen de marca cambia completamente.

Además, los dos grandes proyectos de la compañía son:

- Tesla Optimus: se trata de un robot humanoide que tiene como objetivo realizar tareas repetitivas o inseguras, pero con la capacidad de interactuar con el mundo real. El primer objetivo es que forme parte de las fábricas de Tesla, para posteriormente comercializarlo. Se empezará a fabricar antes de finales de año según Musk.

- FSD: es el software de conducción autónoma. Aunque Tesla lleva años desarrollándolo, el crecimiento de la IA permitirá mejorar estos sistemas. Tesla tiene datos de miles de kilómetros reales recorridos por los usuarios de Tesla, ya que sus coches envían esta información a la empresa. Esta será clave para el Cybercab, que será el vehículo de Tesla que será un taxi autónomo.

Ambos proyectos podrían empezar a dar resultados a finales de año.

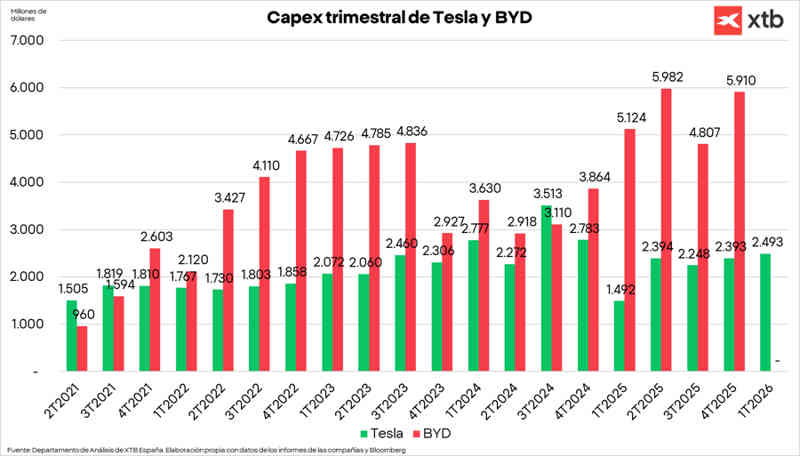

Pero cuidado, porque los competidores chinos también están invirtiendo ingentes cantidades de dinero. BYD invierte en activos fijos el doble de lo que hace Tesla, además de representar también un mayor porcentaje sobre las ventas.

La cantidad de inversiones no tiene por qué implicar calidad, pero pensamos que sí es una amenaza real a tener en cuenta.

Conclusión

En definitiva, Tesla está cotizando a unos múltiplos muy difíciles de justificar y los inversores esperan que su robot humanoide y su tecnología de conducción autónoma lidere al mercado.

Si esto se cumple, la compañía podría justificar su valoración, pero sino, podríamos estar ante uno de esos casos de burbuja.

Análisis realizado por los analistas de XTB

Deja una respuesta