Te ofrecemos las noticias destacadas del día de las siguientes empresas -Indra, BBVA, Caixabank, Cellnex, Audax, Ferrovial, Deoleo, Santander y FCC…- realizado por el Departamento de Análisis de Link Securities.

. INDRA (IDR) presentó sus resultados correspondientes al primer trimestre del ejercicio (1T2026), de los destacamos los siguientes aspectos:

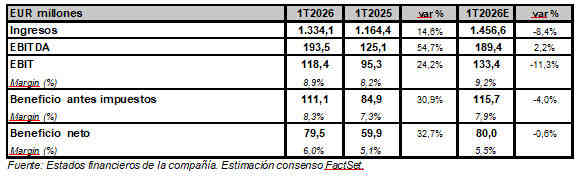

RESULTADOS INDRA 1T2026 vs 1T2025 / CONSENSO FACTSET

IDR elevó su cifra de ingresos un 14,6% en tasa interanual en el 1T2026, hasta los EUR 1.334,1 millones. No obstante, el consenso de FactSet esperaba una cifra superior, de EUR 1.456,6 millones. Según IDR, todas las divisiones presentando crecimientos: Espacio +393%, Defensa +33%, ATM +17%, Movilidad +1% y Minsait +1%. Además, IDR señaló que el tipo de cambio restó EUR 7 millones a los ingresos en el 1T2026 (-0,6 p.p.), principalmente por la depreciación del dólar frente al euro y su impacto en las divisas de EEUU, Argentina y Perú.

Por otro lado, el aumento de la partida de otros ingresos (+74,0% interanual), y de los gastos de aprovisionamientos (+17,5% interanual) y de personal (+8,5% interanual) derivaron en un repunte del cash flow de explotación (EBITDA) del 54,7% en tasa interanual (+2,2%; consenso analistas), hasta los EUR 193,5 millones. En términos sobre ingresos, el margen EBITDA se elevó hasta el 14,5%, desde el 10,7% del 1T2025. Esta mejora de márgenes se explica principalmente por el mayor aumento de ingresos de las divisiones de mayor margen, Defensa y ATM, así como por la contribución inorgánica de Hispasat e Hisdesat.

Asimismo, el beneficio neto de explotación (EBIT) aumentó un 24,2% en tasa interanual (-11,3%; consenso FactSet), hasta los EUR 118,4 millones, una mejora limitada por el incremento de la partida de amortizaciones (+152,7%; hasta los EUR 75,2 millones). El margen EBIT sobre ingresos se situó al cierre de marzo en el 8,9% (8,2%; 1T2025).

El beneficio antes de impuestos (BAI) de IDR en el 1T2026 alcanzó los EUR 111,1 millones, un 30,9% superior (-4,0%; consenso analistas) con respecto al obtenido en el mismo periodo del año precedente. Finalmente, el beneficio neto atribuible de IDR se elevó en el 1T2026 un 32,7% en tasa interanual, hasta los EUR 79,5 millones.

La cartera de IDR en el 1T2026 alcanzó los EUR 20.334 millones, aumentando un +154% vs el 1T2025, impulsada principalmente por Defensa (+EUR 8.394 millones) y por la contribución inorgánica de Espacio (consolidación de Hispasat e Hisdesat de EUR 2.704 millones), con todas las demás divisiones aportando también crecimiento. La ratio de cartera sobre ventas de los últimos doce meses se situó en 3,61x (veces) vs 1,64x en el mismo periodo del año anterior

El flujo de caja libre (FCF) de IDR en el 1T2026 se situó en EUR 1.444 millones vs EUR 77 millones en el 1T2025, principalmente impulsado por los anticipos recibidos para los Programas Especiales de Modernización. Excluyendo el impacto neto del capital circulante de estos programas y considerando un factoring histórico constante de EUR 187 millones (el registrado en el cierre de todos los trimestres de los últimos años), el FCF de la compañía habría sido de EUR -40 millones en el 1T2026.

Por otro lado, el diario Expansión informó que el consejero delegado de IDR, José Vicente de los Mozos, confirmó que la división de Defensa del grupo superará los EUR 1.000 millones de ingresos en 1S2026, lo que supondrá duplicar los registros del año anterior y una cifra muy superior a los EUR 275 millones contabilizados en el 1T2026 (+32%).

Buena parte de este crecimiento vendrá de la mano de los programas especiales de modernización (PEM) en Defensa, que se adjudicó IDR en 2025 y para los que ha percibido anticipos ya de EUR 1.850 millones brutos, que serían EUR 1.671 millones descontando las partidas destinadas a los proveedores.

Adicionalmente, el diario informó que el consejero delegado de IDR, De los Mozos, aseguró que, por el momento, la fusión con Escribano Mechanical & Engineering (EM&E) está parada, después de que los hermanos Escribano se retiraran de la negociación tras la presión ejercida por el Gobierno para forzar la salida de Ángel Escribano de la presidencia de la compañía. De los Mozos, en el marco de la presentación de los resultados trimestrales de IDR, señaló que en caso de que haya un acercamiento por la otra parte, IDR estudiaría de nuevo esta operación, que siempre reconoció que era estratégica para su negocio.

Además, el director financiero de IDR, Miguel Forteza, señaló que hay algunas de las partidas de los PEM de 2025 que todavía no han llegado a la compañía, como la prefinanciación de EUR 200 millones, vinculada con el vehículo de apoyo a cadenas (VAC), que todavía están restringidas.

![]()

. El Consejo de Administración de BBVA, en su reunión celebrada el 29 de abril de 2026, acordó llevar a cabo un tercer tramo de recompra de acciones propias dentro del Programa Marco con el propósito de reducir el capital social de BBVA, y conforme con los términos y condiciones que se detallan a continuación:

Finalidad: Recomprar acciones ordinarias de BBVA para su amortización mediante la reducción del capital social de la Sociedad.

Importe monetario máximo conjunto: hasta EUR 1.460 millones.

Número máximo de acciones a adquirir: no podrá ser superior a 429.552.243.

Inicio de la ejecución: La ejecución dará comienzo el 6 de mayo de 2026.

Finalización de la ejecución: El Tercer Tramo finalizará no antes del 2 de julio de 2026 ni más tarde del 3 de agosto de 20262 y, en todo caso, cuando dentro de ese periodo se alcance el importe monetario máximo o se adquiera el número máximo de acciones.

Número Mínimo de Acciones por Día: El Gestor adquirirá, al menos, 500.000 acciones de BBVA en cada Día de Mercado (que no sea un Día Excluido ni un Día Discontinuado), a menos que el Gestor determine que no sería posible alcanzar el Número Mínimo de Acciones por Día sin incumplir las restricciones y limitaciones bajo el Reglamento Delegado (UE) 2016/1052, lo cual, en su caso, será debidamente comunicado en las comunicaciones periódicas que se realicen de acuerdo con los Reglamentos, señalando el motivo por el cual no se han adquirido el Número Mínimo de Acciones por Día.

Por otro lado, BBVA comunica que ha acordado la realización de una emisión de participaciones preferentes eventualmente convertibles (Contingent Convertible) en acciones ordinarias de BBVA de nueva emisión, con exclusión del derecho de suscripción preferente de los accionistas, por un importe nominal conjunto de $ 1.000.000.000.

Una vez desembolsados, está previsto que los valores computen como capital de nivel 1 adicional de BBVA y de su grupo de acuerdo con la normativa de solvencia aplicable. La remuneración de los valores, cuyo pago es discrecional y está sujeta a ciertas condiciones, ha quedado fijada en un 7,125% anual desde el 8 de mayo de 2026, incluido, y hasta el 8 de mayo de 2033, excluido. A partir de entonces, se revisará de acuerdo con los términos y condiciones de la Emisión mediante la aplicación de un margen de 298.5 puntos básicos sobre el tipo UST a cinco años (5-year UST).

. CAIXABANK (CABK) comunica que, habiéndose recibido la autorización regulatoria pertinente, su Consejo de Administración acordó la aprobación y el inicio de un programa de recompra de acciones propias por un importe máximo de EUR 500 millones. El programa de recompra tendrá las siguientes características:

Propósito del Programa: reducir el capital social de CABK mediante la amortización de las acciones propias adquiridas en el SBB. La reducción de capital se realizará conforme al acuerdo que se aprobó en la Junta General Ordinaria de Accionistas celebrada el 27 de marzo de 2026.

Inversión máxima: EUR 500 millones.

Número máximo de acciones: dependerá del precio medio al que tengan lugar las compras y, sumado a las acciones propias que CABK tenga en cada momento, no excederá del 10% del capital social de CABK.

Duración del programa: el programa tendrá una duración máxima de seis meses a contar a partir del anuncio de esta comunicación. No obstante, CABK se reserva el derecho a finalizar el programa de recompra si con anterioridad alcanzara el importe monetario máximo o si concurriera alguna circunstancia que así lo aconsejara o exigiera.

Ejecución del Programa: no podrán comprarse en cualquier día de negociación más del 25% del volumen diario medio de las acciones en el centro de negociación donde se efectúe la compra, siendo el volumen diario medio de cada centro de negociación el correspondiente a los veinte días de negociación anteriores a la fecha de cada compra.

A efectos del cómputo del capital regulatorio y, de conformidad con la normativa prudencial aplicable, CABK se ha deducido el importe monetario máximo de EUR 500 millones en las ratios de solvencia a 31 de marzo de 2026, con un impacto de -20 puntos básicos en la ratio CET1.

. Según Expansión, CELLNEX (CLNX), el líder europeo de torres de telecomunicaciones -que cuenta con más de 110.000 emplazamientos de antenas móviles en 10 países de Europa- está negociando alianzas con compañías de defensa para utilizar sus emplazamientos como parte de una red de alerta para vigilancia anti-drones, según ha señalado su consejero delegado, Marco Patuano, en un encuentro con medios previo a la junta de accionistas ordinaria del grupo.

El directivo ha explicado que el perfil de un potencial ataque de drones ha cambiado, porque ahora son aparatos mucho más pequeños con una capacidad para penetrar defensas distinta a un avión, que puede ser interceptado con mayor facilidad.

Los emplazamientos radioeléctricos de las empresas como CLNX son en su mayoría torres situadas en zonas abiertas -el 60% son torres urbanas, suburbanas y rurales y el 40% son emplazamientos en azoteas urbanas- cuentan con una seguridad perimetral, con acceso eléctrico, normalmente con una conexión de datos de alta velocidad mediante fibra o enlaces de microondas y se encuentran diseminados a lo largo del territorio, precisamente para garantizar cobertura radioeléctrica generalizada a los usuarios de telefonía móvil, por lo que son muy adecuados para instalar una red de sensores para vigilancia ante este tipo de ataques.

. La agencia de calificación EthiFinance Ratings ha situado la calificación de AUDAX RENOVABLES (ADX) en “BBB-”, cambiando la tendencia de “Positiva” a “Estable”.

. Expansión informa que el Distrito del Caribe del Cuerpo de Ingenieros del Ejército de EEUU (Usace, por sus siglas en inglés) ha adjudicado a FERROVIAL (FER) un contrato de construcción de $ 1.078 millones (unos EUR 920 millones). Es el mayor contrato de la historia del Cuerpo de Ingenieros en Puerto Rico. La inversión ampliará y profundizará la sección más crítica del canal existente del río Piedras, mejorando la capacidad de conducción y reduciendo el riesgo de inundaciones para las comunidades, escuelas, negocios y corredores de transporte circundantes.

. Según informó la agencia Efe, la compañía aceitera DEOLEO (OLE) ha acordado emitir bonos por valor de EUR 4 millones, para sus accionistas, con el fin de financiar pagos de su filial Carapelli Firenze, según ha informado este jueves a la Comisión Nacional del Mercado de Valores (CNMV).

Los bonos financiarán el 51% de los pagos a los que Carapelli Firenze tenga que afrontar en los próximos 12 meses en relación con la «Contingencia Fiscal Italiana bajo el calendario de pago fraccionado incluyendo, sin limitación, pagos que tuviera que afrontar si suscribiese un acuerdo transaccional con la administración italiana».

Según ha notificado OLE, los bonos tendrán un importe de EUR 1.000 por unidad y se ofrecen a la totalidad de los accionistas de la sociedad; el período de suscripción comenzará el día 4 de mayo y finalizará el 22 de mayo de 2026. La emisión forma parte del acuerdo anunciado en marzo de 2025 para la refinanciación de la totalidad de su deuda financiera, entonces cifrada en EUR 160 millones. En ese momento, OLE comunicó también la aportación de EUR 45,39 millones por parte de su accionista CVC, a través de Ole Investments, para hacer frente a los posibles importes derivados del litigio de aduanas abierto en Italia contra su filial Carapelli Firenze.

. En relación a la adquisición de TSB Banking Group, plc, el BANCO SANTANDER (SAN) informó a la CNMV de que con fecha 30 de abril de 2026 (hora de Londres) se ha concluido la Adquisición en los términos anunciados.

. El diario Expansión informa que un consorcio liderado por FCC y Comsa se enfrenta a la oferta del local Mota Engil, que iba con el gigante estatal chino CRRC, en la puja por la obtención del contrato para la construcción de una nueva línea (Linha Violeta) en el metro de Lisboa, con un presupuesto de inversión de EUR 600 millones. Inicialmente el concurso fue adjudicado a Mota Engil y CRRC en 2025, pero una investigación de la Comisión Europea en noviembre de 2025 detectó subvenciones que habían otorgado al consorcio ganador una ventaja competitiva desleal, en detrimento de los demás licitadores.

Fuentes consultadas por el diario señalan que Metro de Lisboa solo tiene dos opciones: suspender concurso y convocar una nueva licitación o anular la oferta de Mota Engil y sus socios y adjudicárselo a la segunda oferta mejor puntuada, la oferta de FCC y Comsa, que llevaban como suministrador principal a la suiza Stadler, con fábrica de trenes en Valencia.

Por el Departamento de Análisis de Link Securities

![]()