Te ofrecemos las noticias destacadas del día de las siguientes empresas -Rovi, Endesa, COX, Azkoyen, Caixabank, TSK, Acciona e Indra…- realizado por el Departamento de Análisis de Link Securities.

. LABORATORIOS ROVI (ROVI) presentó ayer sus resultados correspondientes al primer trimestre del ejercicio (1T2026), de los que destacamos los siguientes aspectos:

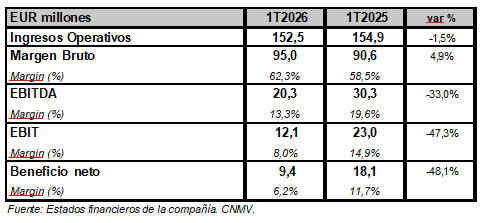

RESULTADOS LABORATORIOS ROVI 1T2026 vs 1T2025

Los ingresos operativos de ROVI se situaron en EUR 152,5 millones en el 1T2026, un descenso del 1,5% con respecto al 1T2025, debido principalmente al comportamiento de la división de heparinas. No obstante, las ventas del negocio de fabricación a terceros (CDMO) aumentaron un 5% hasta los EUR 37,4 millones en el 1T2026.

Por su parte, el margen bruto aumentó un 4,9% en el 1T2026 respecto al 1T2025, hasta alcanzar los EUR 95,0 millones, reflejando un aumento en el margen bruto de 3,8 puntos porcentuales con respecto al 1T2025 hasta situarse en el 62,3% al cierre de marzo. Este incremento incluye el impacto del reconocimiento de ingresos asociados a la subvención de I+D concedida por el CDTI para el proyecto LAISOLID, que está registrada en la línea de «Otros ingresos».

El incremento tanto de los gastos de I+D (+79% interanual; hasta EUR 11,2 millones) como de los gastos de ventas, generales y administrativos (+18,6% interanual; hasta EUR 63,6 millones) arrojaron un cash flow de explotación (EBITDA) de EUR 20,3 millones, lo que supone una caída del 33,0% interanual. En términos sobre ingresos operativos, el margen EBITDA cerró el 1T2026 en el 13,3% (vs 19,6%; 1T2025).

Asimismo, el beneficio neto de explotación (EBIT), tras la aplicación de las amortizaciones, se elevó hasta los EUR 12,1 millones, un 47,3% menos que en el 1T2025. Una vez más, en términos sobre los ingresos operativos, el margen EBIT disminuyó desde el 14,8% del 1T2025 al 8,0% del 1T2026.

Finalmente, el beneficio neto atribuible de ROVI en el 1T2026 redujo su importe un 48,1% interanual entre enero y marzo, hasta los EUR 9,4 millones.

Previsiones: ROVI espera que sus ingresos operativos sigan aumentando, pero entre la banda baja y la banda media de la primera decena (es decir, entre 0% y 10%), con respecto a 2025. Esta previsión supone un escenario de crecimiento más moderado para el 2026 que el anteriormente comunicado y está sujeta a diversos factores cuya evolución sigue resultando difícil de anticipar con precisión.

![]()

. ENDESA (ELE) presentó ayer sus resultados correspondientes al primer trimestre del ejercicio (1T2026), de los que destacamos los siguientes aspectos:

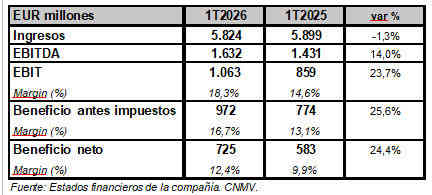

RESULTADOS ENDESA 1T2026 vs 1T2025

En el 1T2026 los ingresos se han situado en EUR 5.824 millones, un importe inferior del 1,3% en tasa interanual.

Por su parte, los costes de explotación del 1T2026 han ascendido a EUR 4.761 millones, con una disminución del 5,5% respecto del mismo periodo del ejercicio anterior. De esta forma, el cash flow de explotación (EBITDA) se aceleró un 14,0% interanual, hasta los EUR 1.632 millones. En términos sobre ingresos, el margen EBITDA cerró el 1T2026 en el 28,0% (vs 24,3%; 1T2025).

Así, una vez aplicadas las amortizaciones, el beneficio neto de explotación (EBIT) de ELE se situó en los EUR

1.063 millones, una mejora del 23,7% interanual. En términos sobre ingresos, el margen EBIT repuntó en el 1T2026 hasta el 18,3%, desde el 14,6% del mismo trimestre del año anterior.

El beneficio antes de impuestos (BAI) repuntó un 25,6% interanual, hasta los EUR 972 millones. Finalmente, el beneficio neto atribuible de ELE en el 1T2026 alcanzó los EUR 725 millones, un 24,4% más que en el mismo periodo del año precedente.

Objetivos: el nuevo consejero delegado de ELE, Gianni Vittorio Armani, confirmó ayer los objetivos de ELE para el conjunto del año 2026, en lo que fue su primera presentación financiera.

. Cox Asset México S.A. de C.V., sociedad subsidiaria mexicana de COX (COXG), ha cerrado una emisión de bonos en el mercado de deuda estadounidense en formato 144A/Reg S por un importe total de $ 2.000 millones. La emisión se ha estructurado en dos tramos con las siguientes características:

Un primer tramo por importe de $ 1.000 millones, con vencimiento a 5 años y un cupón del 7,125%.

Un segundo tramo por importe de $ 1.000 millones, con vencimiento a 10 años y un cupón del 7,75%.

La emisión ha presentado un nivel de sobresuscripción de aproximadamente 5 veces el volumen inicialmente ofrecido. Los recursos se destinarán a la refinanciación del crédito bancario puente (bridge loan) por importe de $ 2.650 millones, asociada a la adquisición de la totalidad del capital social de Iberdrola México, S.A. de C.V. (IBERDROLA (IBE)). El importe restante para completar la refinanciación del crédito puente se cubrirá mediante un préstamo a plazo (term loan), asegurado ya por las siete entidades financieras participantes en el propio crédito puente, previéndose su sindicación en los próximos días.

. El Consejo de Administración de AZKOYEN (AZK) acordó ayer proponer a la próxima Junta General Ordinaria de Accionistas una modificación del objeto social de la sociedad con el propósito de que ésta desarrolle únicamente la actividad propia de una sociedad holding o “de cartera”, cesando así en la explotación de los negocios de VPS y Time & Security que recoge su objeto social actual y que quedaría reservada únicamente para las filiales en las que participa.

El carácter sustancial de la modificación del objeto social implicará un derecho de separación en los términos previstos en la Ley de Sociedades de Capital a favor de los accionistas de AZK que no voten a favor de este acuerdo de modificación del objeto social. La efectividad de esta modificación del objeto social de Azkoyen queda sujeta al cumplimiento de la siguiente condición suspensiva: que el derecho de separación no sea ejercitado con referencia a un número de acciones de AZK que representen un porcentaje superior al 1% del capital social.

Por otro lado, el Consejo de AZK acordó ayer, como medida destinada a la retribución y satisfacción de los accionistas de la sociedad, proponer a la próxima Junta General Ordinaria de Accionistas la distribución de los siguientes dividendos brutos con cargo a reservas:

Un dividendo ordinario equivalente al 50% del beneficio consolidado neto del Grupo Azkoyen del ejercicio 2025, por importe de EUR 0,356 brutos/acción; y

Un dividendo extraordinario de EUR 0,644 brutos/acción.

Por lo tanto, el dividendo total (ordinario más extraordinario) es de EUR 1 brutos/acción. El importe neto correspondiente a los citados dividendos será abonado a los 15 días de liquidación del derecho de separación que en su caso ejerciten los accionistas en relación con la propuesta de modificación del objeto social que también se someterá a la Junta conforme ha anunciado hoy. AZK informará de la fecha concreta más adelante, cuando se conozca.

![]()

. El diario Expansión informó ayer que el presidente de CAIXABANK (CABK), Tomás Muniesa, señaló este miércoles que la incertidumbre provocada por la guerra en Irán está ralentizando las decisiones de los clientes a la hora de solicitar préstamos. En las últimas semanas se empieza a notar una disminución en la demanda de crédito a empresas. Poco, pero se empieza a notar, apuntó el banquero en un desayuno organizado por el Club Cámara de Madrid.

. Según informa hoy Expansión, la Oferta Pública de Suscripción (OPS) lanzada por TSK ha despertado un fuerte interés entre inversores cualificados que, en menos de una hora, completaron ayer el libro de órdenes en todo el rango de precios (EUR 4,45 – 5,05 por acción). Las fuentes consultadas por el diario, TSK ha recibido órdenes por el 100% en el rango alto de la colocación, lo que pone de manifiesto el interés despertado, sobre todo en inversores institucionales con sede, en su mayoría, en Reino Unido.

. El Consejo de Administración de ARTECHE (ART) ha propuesto someter a la aprobación de la Junta General de Accionistas proceder al abono a cada una de las acciones ordinarias de la sociedad en circulación (excluyendo, por consiguiente, las acciones que tuviera en autocartera la sociedad en la fecha de abono del citado dividendo, en su caso) un importe de aproximadamente EUR 0,39 brutos por acción en concepto de dividendo, de tal forma que sea satisfecho el 12 de mayo de 2026.

. El diario Expansión destaca en su edición de hoy, de acuerdo a varias fuentes consultadas, que ACCIONA (ANA), a través de ACCIONA ENERGÍA (ANE), ha contratado los servicios de BNP Paribas (BNP-FR) en calidad de asesor financiero para la venta de una cartera eólica en España valorada en alrededor de EUR 400 millones. La operación (proyecto Sirocco) está compuesta por varios proyectos eólicos ya en operación en España que suman alrededor de 361 MW de potencia instalada, según las fuentes consultadas, que precisan que se trata de activos con cierto nivel de antigüedad que venden la electricidad que producen al mercado mayoristas. Expansión indica que ANE prevé acordar ventas adicionales de activos por importe de EUR 1.000 millones en 2026.

. Expansión informa hoy que Advanced Mechanical & Engineering, sociedad patrimonial de los hermanos Angel y Javier Escribano, lanzó el martes una colocación acelerada de acciones para desprenderse de su posición del 14,3% en el capital de INDRA (IDR) por EUR 1.338 millones a un precio unitario de EUR 53 por título, tal y como adelantó la edición online del diario.

Sin embargo, la mayor parte de ese importe no recaerá en el family office de los Escribano, a través del que controlan Escribano Mechanical & Engineering (EM&E), sino que irá a parar a JPMorgan, con el que la patrimonial mantenía un derivado financiero para el usufructo de las acciones de IDR, de las que no era dueño. Los hermanos Escribano buscan eliminar las trabas para retomar las negociaciones con IDR.

Por el Departamento de Análisis de Link Securities

![]()