El mercado de valores alcanza la valoración más cara de la historia después de que el Indicador Warren Buffett llegue al 227%, superando la burbuja de las puntocom y la crisis financiera global.

Este indicador tiene su origen en 2001 tras decir Warren Buffett que la relación entre la capitalización del mercado de valores y el producto interior bruto es la mejor manera de saber si el mercado está caro o barato, si está infravalorado o sobrevalorado.

A partir de ese momento, y dado el gran respeto que se le tiene a Warren Buffett, se pasó a comparar el tamaño o dimensión del mercado de valores con el de la economía de ese país en cuestión.

Por tanto, este indicador lo que hace es coger la capitalización bursátil de todas las acciones norteamericanas que cotizan en Bolsa y lo divide por la última cifra trimestral del producto interior bruto de EE.UU.

Hay dos antecedentes importantes en los que el indicador Warren Buffett acertó muy bien: se adelantó a la crisis de las punto.com y avisó de la crisis mundial de 2007. Pero otras veces no estuvo tan acertado.

De todas formas, hay que tener presente lo siguiente: uno de los catalizadores que más repercute en que las acciones suban son los resultados corporativos de cada trimestre. Si son mejores de lo esperado por el mercado, las acciones de la compañía suben.

Este hecho desvirtuaría el concepto caro o barato, ya que el PER se suele calcular teniendo en cuenta las previsiones del BPA o beneficio por acción a varios meses. Es decir, el PER de una empresa puede indicar que sus acciones están caras, pero si los resultados son mejores de lo esperado, el PER queda desfasado y las acciones no estarían caras.

Un claro ejemplo son las acciones de Nvidia. Estos últimos años subían y subían con fuerza. El PER siempre estimaba que estaban caras, pero cada trimestre sus resultados batían con facilidad las expectativas del mercado, mostrando que en realidad no eran caras.

Pues bien, con el S&P 500 y el Nasdaq marcando nuevos máximos históricos hace pocos días y el indicador de Buffett en niveles tan elevados, es interesante conocer algunas de las acciones estadounidenses que están más baratas e infravaloradas, cuánto y conocer las que cuentan con el apoyo del mercado y por qué (datos actualizados antes de la apertura del miércoles).

No se trata de recomendaciones de compra, tan solo es información y datos.

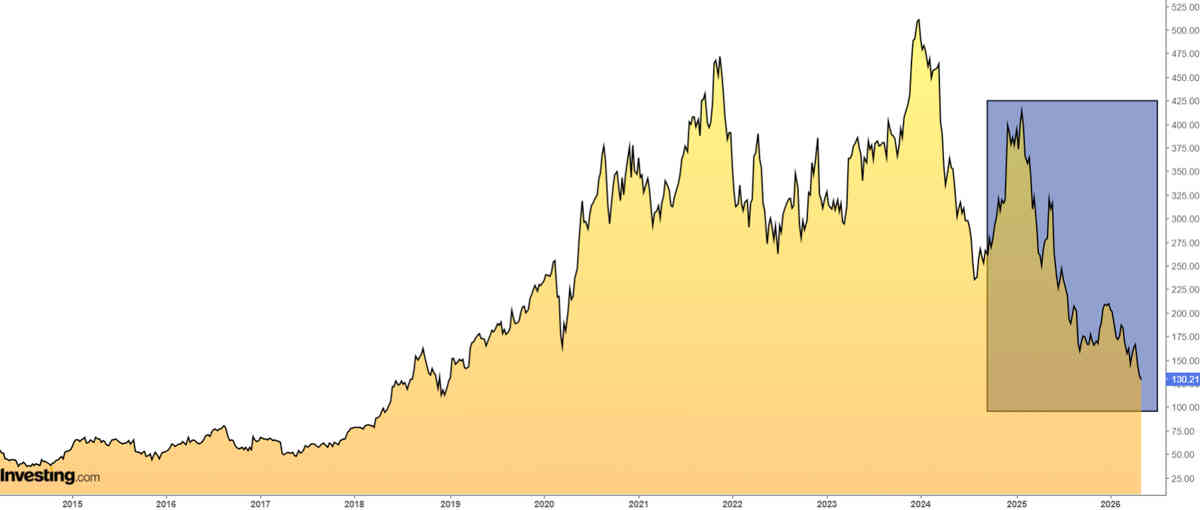

Lululemon Athletica

Es una multinacional de ropa deportiva con sede en Vancouver y constituida en Delaware, Estados Unidos. Se fundó en 1998 como minorista de ropa para yoga y fue evolucionando hasta vender también ropa deportiva, calzado, accesorios y productos de cuidado personal. La empresa cuenta con más de 800 tiendas y también procesa las ventas on line a través de su página web.

Positivo:

-

Marca fuerte y posicionamiento premium. Sigue siendo una marca global potente.

-

Las ventas internacionales crecieron un 17% recientemente. Esto es clave porque el mercado nacional está algo saturado y el crecimiento futuro depende del exterior.

-

Cotiza con un descuento del 78,7%, su fair value o valoración atendiendo a sus fundamentales se encuentra en 233,07 dólares.

-

El mercado le otorga un precio objetivo en torno a los 181,08 dólares.

Negativo:

-

Desaceleración del negocio. Previsiones para 2026 por debajo de expectativas. Hay tiene presión en márgenes (aranceles, descuentos).

-

Competencia creciente. Marcas como Nike, Alo Yoga o Vuori están ganando terreno

-

La tendencia es bajista y acumula una fuerte caída desde principio de 2025.

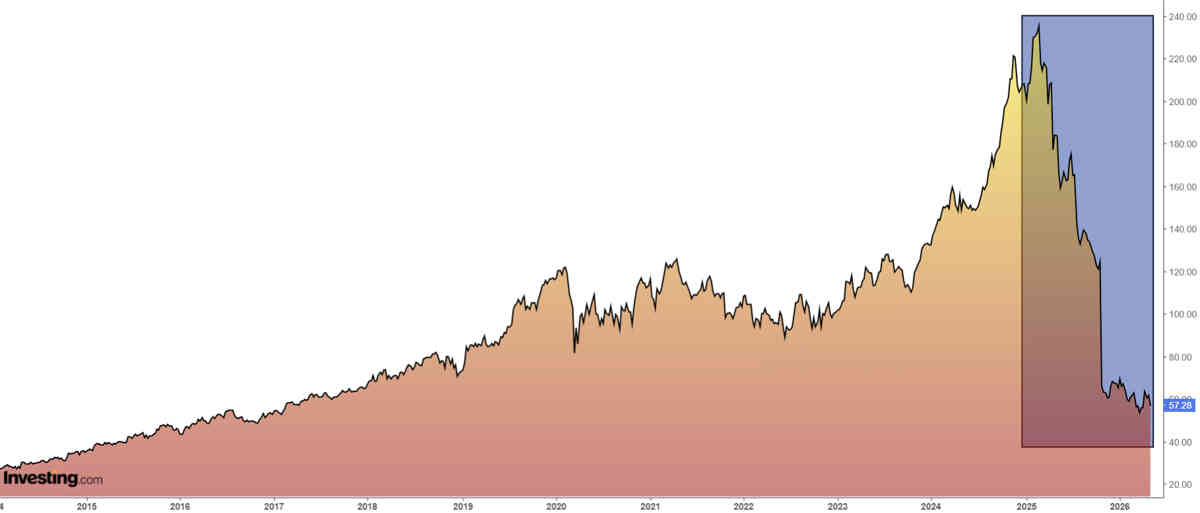

Fiserv

Es una empresa multinacional estadounidense de tecnología financiera con sede en Milwaukee, Wisconsin y fundada en 1984. La compañía gestiona transacciones con tarjetas de débito y crédito, programas de fidelización, préstamos, pago electrónico de facturas, transferencias bancarias.

Positivo:

-

Negocio grande y con ventaja estructural. Fiserv procesa pagos y servicios para miles de bancos y comercios y tiene infraestructura difícil de reemplazar (core banking + pagos). Este tipo de negocio suele ser estable en el largo plazo, incluso si crece lento.

-

Alta eficiencia y generación de caja.

-

Cotiza con un descuento del 68,5%, su fair value o valoración atendiendo a sus fundamentales se encuentra en 97,23 dólares.

-

El mercado le otorga un precio objetivo en torno a los 70,86 dólares.

Negativo:

-

Crecimiento débil. Este es el mayor problema: empresa grande, pero casi sin expansión.

-

Presión en márgenes y costes que suben más rápido que los ingresos en algunos trimestres.

-

La tendencia es bajista y acumula una fuerte caída desde marzo de 2025.

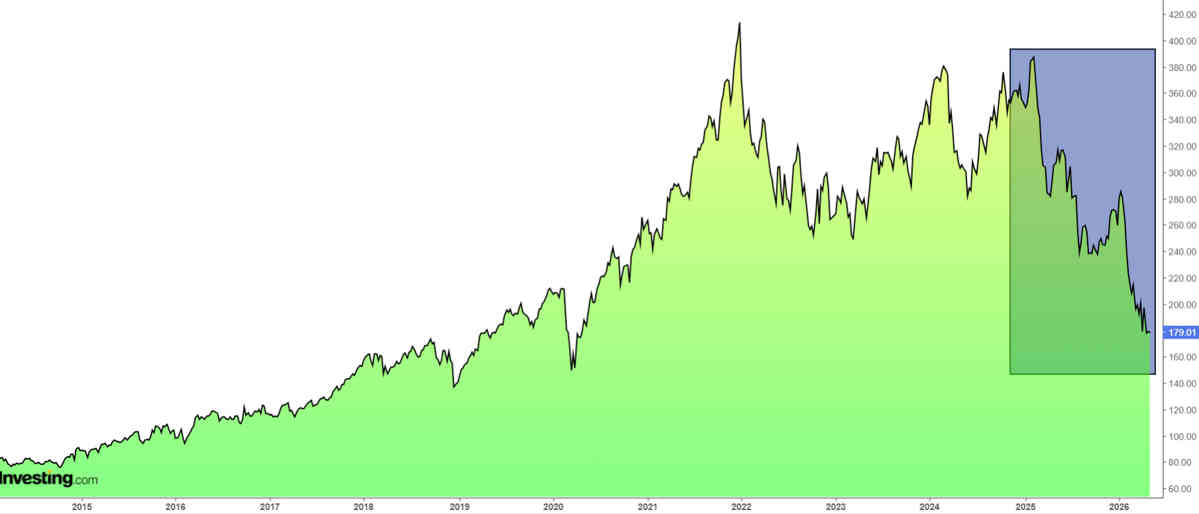

Accenture

Es una empresa multinacional de consultoría estratégica, servicios tecnológicos y externalización (outsourcing). Fue constituida en Hamilton, Bermudas, aunque en mayo de 2009 se anunció el traslado de su domicilio social a Irlanda. Se fundó en 1989 bajo el nombre Andersen Consulting.

Positivo:

– Reparte dividendo. La rentabilidad anual es de un 3,64%.

– Liderazgo en transformación digital e IA. Está muy bien posicionada en consultoría tecnológica, cloud e inteligencia artificial. Ha firmado grandes contratos y tiene buenos clientes corporativos.

– Crecimiento estable (aunque no explosivo). La compañía sigue creciendo en ingresos de forma moderada y mantiene márgenes sólidos.

-Cotiza con un descuento del 66,6%, su fair value o valoración atendiendo a sus fundamentales se encuentra en 296,46 dólares.

– El mercado le otorga un precio objetivo en torno a los 249,19 dólares.

Negativo:

– Incertidumbre por la IA (riesgo estructural). Existe el riesgo de que la automatización reduzca necesidad de consultores y algunos servicios tradicionales pierdan demanda

– Accenture depende mucho del gasto de grandes empresas en consultoría, transformación digital y tecnología. Si hay desaceleración económica se retrasan proyectos y caen contratos grandes.

– La tendencia es bajista y acumula una fuerte caída desde febrero de 2025.

Ismael De La Cruz/Investing.com

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales.