Las acciones de IAG (IAG1:MC) se desploman un 3% a pesar de que la compañía haya presentado unos buenos resultados trimestrales, aunque con algunas notas negativas ligadas al conflicto en Oriente Medio y de cara a sus previsiones para el año al completo. ¿Cuáles han sido las cifras clave de los resultados de IAG?

Cifras clave de los resultados de IAG del 1T2026:

- Ingresos totales: 7.181 millones de euros, +1,9% interanual y +0,31% frente al consenso

- Beneficio operativo (EBIT): 351 millones de euros, +77,33% interanual y +23,3% frente al consenso

- Beneficio neto: 301 millones de euros, +71% interanual

Opinión del Departamento de Análisis de XTB España sobre los resultados de IAG

Evolución de los ingresos

IAG tuvo un sólido comportamiento en el primer trimestre del 2026 a pesar de un entorno desafiante. La compañía consiguió incrementar los ingresos de pasajeros en un 3,8% interanual, gracias a un aumento de los ingresos de pasajeros por km transportado de un 1,6%, así como el incremento de la ocupación de 1,5 puntos porcentuales. De hecho, la compañía se vio perjudicada por una mayor debilidad del dólar, sobre todo en enero y febrero.

Si observamos los ingresos de pasajeros por asiento-km ofertado el crecimiento a tipo de cambio constante fue del 8,2% interanual, lo que refleja una gran solidez en la demanda a pesar de un mes de marzo convulso. Lo más destacable fue que sus dos principales aerolíneas, British Airways e Iberia, consiguieron un crecimiento de los ingresos de pasajeros del 8,2% y del 4,5% respectivamente.

Beneficio

El beneficio de IAG se incrementó de manera tan elevada por una importante reducción de costes. En concreto, los gastos de handling, de mantenimiento, de propiedad o comerciales se redujeron de manera importante, lo que permitió paliar el incremento del 1,2% de los gastos de combustible. De hecho, los costes operativos se redujeron en un 0,2% interanual, lo que impulsó los beneficios y mejoró el margen.

Pensamos que la compañía ha hecho un gran trabajo en la gestión de los costes y eficiencia operativa y eso se refleja en sus cifras. Auqnue también hay que señalar que a tipo de cambio constante, el coste unitario del combustible por asiento por km ofertado se incrementó en un 10,6% interanual, por lo que la debilidad relativa del dólar frente al 1T2025 también le ha beneficiado.

Conflicto en Oriente Medio y consecuencias para IAG

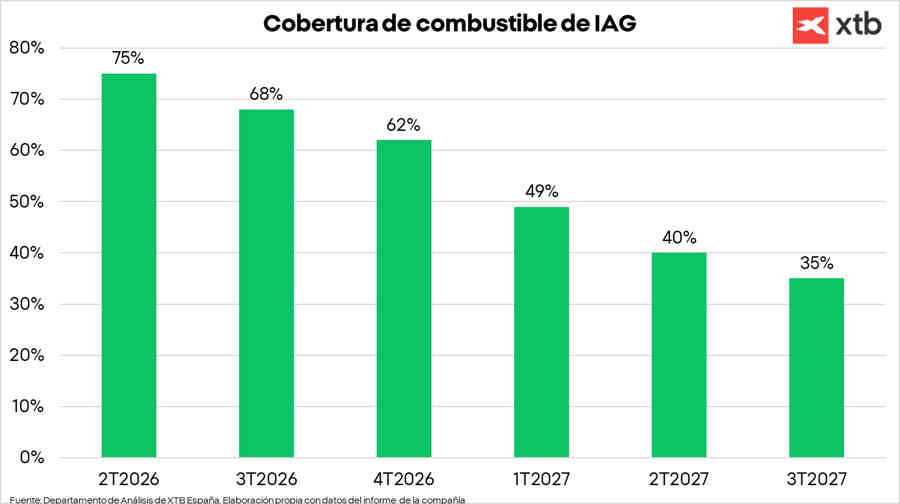

IAG es una de las empresas mejor posicionadas para hacer frente a la guerra en Oriente Medio. En primer lugar, tan solo el 3% de los asientos por km ofertado del grupo tenían como destino Oriente Medio, a lo que hay que sumar que IAG tenía una alta cobertura de su consumo de combustible. En concreto, IAG cubre hasta el 75% de su consumo en el corto plazo y esta cobertura puede alcanzar el 80%, sobre todo en las aerolíneas de bajo coste. A esto se le suma que el dólar ha estado durante todo el 1T2026 más débil que con respecto el 1T2025, lo que también ha ayudado a paliar el aumento de los precios del combustible.

Para compensar el impacto en las rutas, IAG redirigió su flota a otros destinos alternativos, aumentando vuelos de British Airways a destinos como Singapur o Bangkok, así como Iberia hacia Latinoamérica o islas españolas.

Lo más importante es que el grupo sigue teniendo una alta cobertura del combustible, con alrededor del 70% del consumo de combustible del resto del año cubierto. De hecho, IAG espera recuperar alrededor del 60% de los mayores costes del combustible entre la gestión de los costes operativos y los mayores ingresos. Además, su sólida posición financiera, con una deuda neta/EBITDA de tan solo 0,5 veces, le permite afrontar esta crisis con la capacidad de mantener la remuneración al accionista.

Recorte de previsiones

Pensamos que el mercado está castigando el recorte de previsiones de IAG. La compañía ha confirmado que el crecimiento de la capacidad será inferior a lo esperado, así como un impacto en los beneficios y el flujo de caja libre. El mayor o menor impacto dependerá de la duración de la guerra y aunque la compañía ha confirmado que ahora mismo no prevén quedarse sin suministro de combustible, si la situación se alarga si es un escenario factible. De momento es un tema de precios.

Conclusión: IAG presenta sólidos resultados, pero la guerra en Oriente Medio sigue siendo un riesgo

Pensamos que los resultados de IAG han sido muy buenos y la directiva ha demostrado su gran capacidad para gestionar momentos de crisis. Su sólida posición financiera y su escasa participación en el mercado de Oriente Medio le hacen una de los grupos aéreos mejor posicionados para esta crisis.

Ahora bien, aunque de momento no se contempla la cancelación de rutas por escasez de combustible, siendo más bien un tema de precios, si el conflicto perdura si sería un escenario factible que tendría un gran impacto en la compañía. De hecho, incluso con su posición, la empresa ha tenido que recortar las previsiones para el año completo. En cualquier caso, la demanda sigue siendo robusta y creemos que será la evolución del crudo lo que condicione los resultados de IAG.

Las acciones de IAG retroceden más de un 7% en lo que llevamos de año.

Análisis realizado por los analistas de XTB