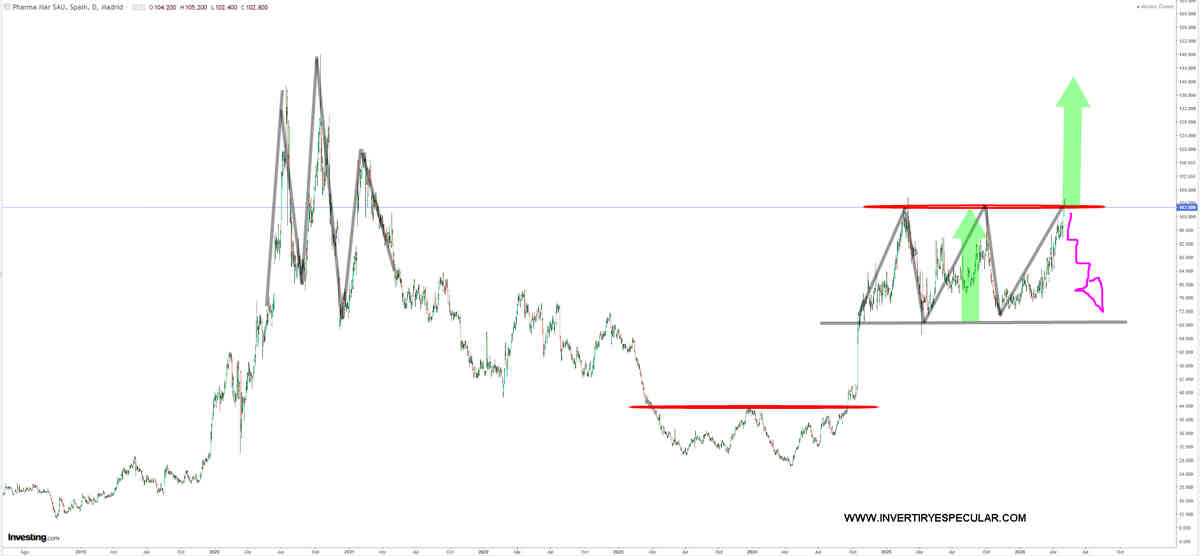

Cierto es que si Pharmamar (PHP:MC) rompe resistencia se va a máximos de nuevo, tiene una triple toque entre 104-105 euros entre el año pasado y este cuya fuga implicaría un objetivo de vuelta alcista al máximos por técnico.

Ahora bien estas fechas suelen ser de calentamiento por Congreso y tras él diluirse la ilusión alcista y poner pies el polvorosa. Es decir está en un punto de no retorno o para máximos o vender, esta empresa y lo sabemos por experiencia es experta en ilusionar antes de matar.

Corporativamente leemos esto desde finales del mes pasado:

El 29 de abril de 2026, la compañía presentó sus cuentas del primer trimestre, mostrando una clara recuperación tras las pérdidas del año anterior:

Beneficio neto: 1,5 millones de euros (frente a las pérdidas de 3,9 millones en el Q1 2025).

Ingresos totales: 42,9 millones de euros, lo que supone un crecimiento del 10%.

EBITDA: Se situó en 2,7 millones de euros.

Ventas de Zepzelca®: Los ingresos por uso compasivo en Europa (especialmente Francia) crecieron un 44%, alcanzando los 11,5 millones.

Avances en el Pipeline y Oncológicos

La actividad clínica y regulatoria ha sido intensa durante este periodo:

Congreso ASCO 2026: PharmaMar ha confirmado su participación en el congreso de la Sociedad Americana de Oncología Clínica (29 de mayo – 2 de junio), donde presentará nuevos datos sobre Zepzelca® (lurbinectedina).

Autorizaciones en Asia: El 20 de abril se reportó la obtención de autorizaciones en Australia y Singapur para el tratamiento del cáncer de pulmón.

Aprobación en Taiwán: Las autoridades sanitarias taiwanesas aprobaron la combinación de Zepzelca® con atezolizumab a finales de marzo/principios de abril.

Así pues Pharmamar tiene descontado sus buenos resultados y lo de Asco pues eso o la hace subir o nos hace liquidar, lleva año y medio sin hacer nada, lateral total en un mercado tanto doméstico como global en bullish.

Autor: Bolsacanaria