Los últimos resultados de Alibaba no invitan al optimismo, y el mercado reacciona con nerviosismo. Aunque la compañía insiste en que su enorme gasto en inteligencia artificial acabará dando frutos, las cifras del trimestre que finaliza en marzo de 2026 muestran un panorama de estancamiento.

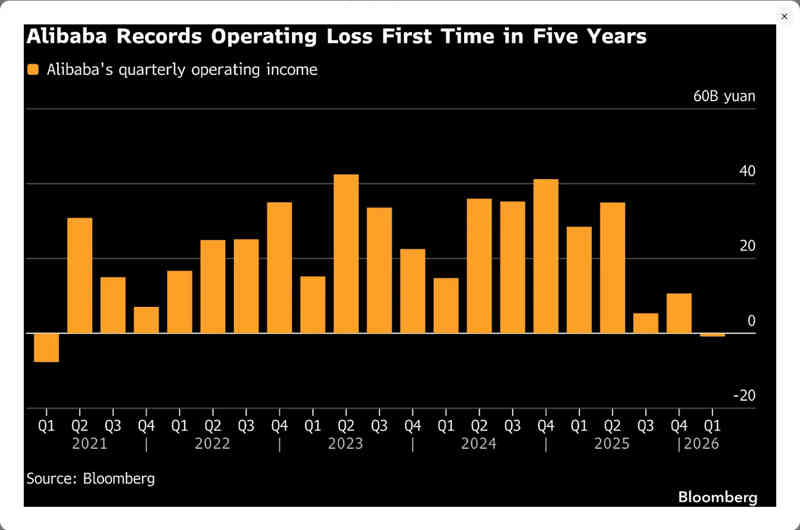

Los ingresos del grupo crecieron apenas un 3%, por debajo de las previsiones de los analistas, y lo más preocupante: Alibaba registró su primera pérdida operativa en cinco años (desde la pandemia). Esto es consecuencia directa del drástico aumento del gasto en IA y de la agresiva batalla por captar nuevos usuarios.

El problema central de Alibaba: el e‑commerce doméstico se estanca

El mayor lastre está en el corazón del negocio: Taobao/Tmall, es decir, el comercio electrónico doméstico. Este segmento ha sido la mayor decepción, con un crecimiento mínimo. Los consumidores chinos parecen haberse “quemado”: nadie más en el mundo recibe tantos descuentos y promociones, y la economía china no favorece la compra de productos más caros, lo que frena el crecimiento del valor de las transacciones.

En el extremo opuesto está el segmento de Cloud Intelligence, donde sí se ve un rayo de esperanza. En este segmento, los ingresos de clientes externos aumentaron un 40%, con los productos relacionados con IA representando ya el 30% de esa cifra. Esto demuestra que la demanda de servicios de IA es real. Aun asi, este segmento dinámico de la nube sigue siendo una parte demasiado pequeña del negocio como para impulsar al resto del grupo, que avanza con mucha más lentitud.

Perspectiva a largo plazo: dudas sobre la salud financiera

Alibaba se encuentra en una situación complicada:

- Monetizar software de IA en China es difícil. Las empresas chinas no están acostumbradas a pagar por software como en Occidente; requieren un proceso largo de “educación”.

- El consumo de caja es alarmante. El flujo de caja libre negativo alcanzó 2.500 millones USD este trimestre. Las causas principales son:

- la guerra de precios en el fast e‑commerce (Ele.me),

- el gasto en promocionar la app de IA Qwen (batalla con ByteDance).

Como resultado, los inversores se quedan con el mismo dividendo y sin noticias de recompras de acciones. Por ahora, el mercado ve costes crecientes, no los beneficios prometidos de la transformación hacia la IA.

Resultados clave de Alibaba del cuarto trimestre

- Ingresos: 243.38 mil millones CNY, +2,9% interanual (previsión: 246.51 mil millones CNY)

- Alibaba International Digital Commerce Group: 35.43 mil millones CNY, +5,5% (previsión: 35.93 mil millones CNY)

- Cloud Intelligence Group: 41.63 mil millones CNY, +38% (previsión: 41.44 mil millones CNY)

- China E‑commerce Business Group: 122.22 mil millones CNY (previsión: 126.03 mil millones CNY)

- BPA ajustado (ADR): 62 centavos (vs. 12.52 CNY hace un año; previsión: 6.04 CNY)

- EBITDA ajustado: 16.44 mil millones CNY, –61% interanual (previsión: 24.06 mil millones CNY)

- Beneficio neto ajustado: 86 millones CNY (vs. 29.85 mil millones CNY hace un año; previsión: 15.08 mil millones CNY)

- Otros ingresos: 65.46 mil millones CNY (previsión: 64.61 mil millones CNY)

Alibaba ha venido registrando una pérdida histórica que había pasado desapercibida durante varios trimestres.

Cotización de las acciones de Alibaba tras resultados

El gráfico diario de Alibaba (BABA.US) mantiene su tendencia bajista de largo plazo, permaneciendo por debajo de la EMA 200. Un rebote local fue rechazado con fuerza en la zona de resistencia (EMA 50 y 100), lo que empujó el precio en el pre‑market directamente hacia el soporte clave en 131,74 USD.

Defender este nivel horizontal en la apertura será crítico para evitar una capitulación de la demanda y un test de la barrera psicológica de 130 USD.

Análisis realizado por los analistas de XTB

Deja una respuesta