En un mercado en el que muchas oportunidades de alto crecimiento cotizan con valoraciones elevadas, los inversores que buscan puntos de entrada asequibles pueden encontrar ideas atractivas entre las acciones con un precio inferior a 10 dólares. Aunque estas inversiones conllevan una mayor volatilidad, también ofrecen un potencial de crecimiento significativo si las empresas subyacentes ejecutan con éxito sus estrategias de reestructuración o expansión.

Tres de estas empresas, Grab Holdings, Snap y Peloton, destacan como candidatas atractivas para inversores con una mayor tolerancia al riesgo y una perspectiva a largo plazo. Cada una de ellas opera en un sector en transformación y muestra los primeros indicios de un posible resurgimiento, lo que hace que merezca la pena analizarlas más detenidamente a pesar de sus recientes dificultades.

1. Grab

- Rendimiento en lo que va de año: -27,1%

- Precio actual: 3,64 dólares

- Capitalización de mercado: 14.900 millones de dólares

Grab Holdings, líder de las superaplicaciones en el sudeste asiático, ha visto cómo sus acciones caían aproximadamente un 27% en lo que va de año, hasta situarse en 3,64 dólares, pero presenta una oportunidad atractiva a largo plazo. La empresa domina los mercados de transporte compartido, reparto de comida a domicilio y servicios financieros en una región con una economía digital en auge.

Fuente: Investing.com

Los analistas prevén un importante margen de crecimiento, con un precio objetivo medio a un año cercano a los 5,97 dólares y estimaciones máximas que alcanzan los 8,00 dólares, lo que implica un potencial de subida de alrededor del 64%. Las recientes revisiones al alza, como la calificación de Compra de China Renaissance a principios de mayo, subrayan la confianza en su trayectoria hacia una rentabilidad sostenida.

Para los inversores dispuestos a ser pacientes, Grab ofrece una apuesta directa por la transformación digital de los cientos de millones de consumidores del sudeste asiático, cotizando a una fracción de su valoración máxima.

2. Snap

- Rendimiento en lo que va de año: -31,2%

- Precio actual: 5,55 dólares

- Capitalización de mercado: 9.200 millones de dólares

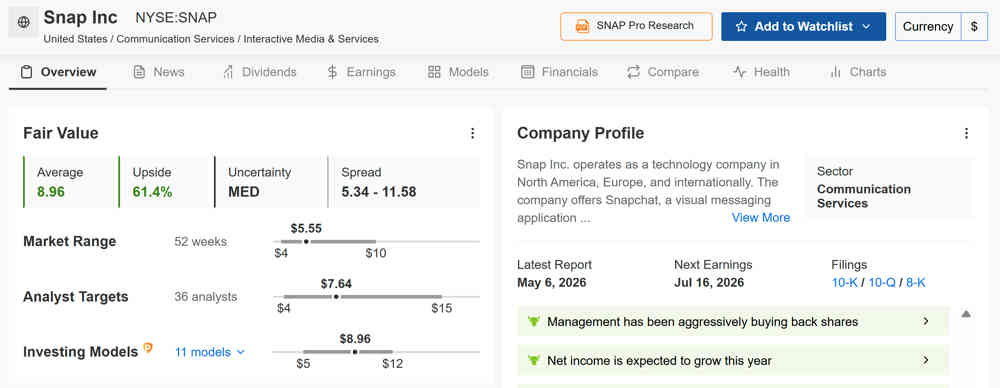

Snap, la empresa detrás de Snapchat, ha tenido un mal año en 2026, con una rentabilidad en lo que va de año del -31,2% y un precio actual de 5,55 dólares. Aunque la empresa se enfrenta a una intensa competencia, su principal activo es su base de usuarios consolidada y muy comprometida, compuesta por la Generación Z y los Millennials.

Fuente: InvestingPro

Los analistas se mantienen optimistas, asignando un precio objetivo medio de 7,67 dólares (lo que implica un potencial alcista del 38,1%), e InvestingPro estima un valor razonable de 8,96 $ dólares (con un potencial alcista del 61,4%). La tesis alcista se centra en los 460 millones de usuarios activos diarios (DAU) de Snap, las nuevas funciones impulsadas por IA y los resistentes ingresos por suscripción.

Cotizando cerca de mínimos de varios años, la acción es una apuesta especulativa a que sus nuevas iniciativas puedan estabilizar el crecimiento de los ingresos y que el mercado general de la publicidad digital se recupere, lo que la convertiría en una historia de posible recuperación si mejora la ejecución.

3. Peloton

- Rendimiento en lo que va de año: -12,5%

- Precio actual: 5,39 dólares

- Capitalización de mercado: 2.300 millones de dólares

Peloton Interactive, a pesar de haber bajado un 12,5% en lo que va de año, muestra los primeros indicios de una posible recuperación bajo un nuevo liderazgo. La empresa está pasando con éxito de un modelo centrado en el hardware a un servicio de suscripción más impulsado por el software.

Fuente: Investing.com

A pesar de la volatilidad, Peloton ofrece un potencial de revalorización del 17,2% y un precio objetivo medio de los analistas de 8,03 dólares, con un máximo de 20,00 dólares. El líder del fitness conectado registró un modesto aumento de los ingresos en su último trimestre hasta los 630,9 millones de dólares, su primer crecimiento interanual en bastante tiempo, gracias a los ingresos por suscripción de mayor margen y a una nueva asociación de licencia con Spotify.

Aunque el camino hacia la recuperación es largo, la solidez de la marca Peloton y su fiel comunidad proporcionan una base sólida, lo que la convierte en una candidata a la recuperación con gran potencial de valor para los inversores especulativos.

Conclusión

A pesar del impulso negativo de este año, las tres empresas cuentan con calificaciones de consenso de Compra o Compra fuerte y cotizan con importantes descuentos respecto a sus estimaciones de valor razonable. La combinación de modelos de negocio probados, el optimismo de los analistas y el potencial de recuperación hace que merezcan un lugar en el radar de cualquier inversor de valor.

Jesse Cohen/Investing.com

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales.

Deja una respuesta