Datos macroeconómicos a destacar

Europa

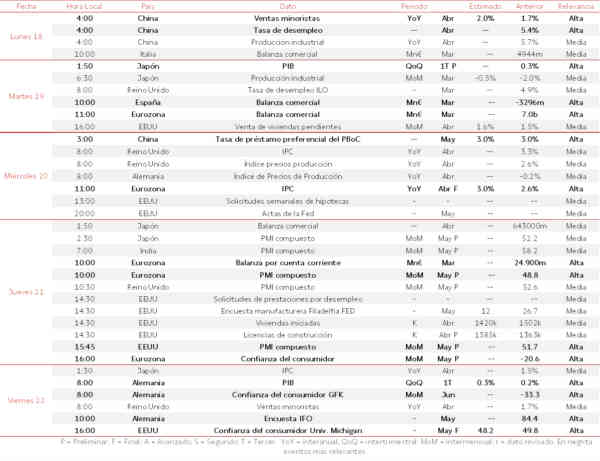

El comienzo de la agenda de la semana destacará por la publicación de la balanza comercial de marzo en Italia (vs. 4.994 millones de € febrero). Al día siguiente, martes 19, la atención se centrará en el saldo de balanza comercial de la Eurozona y de España durante el mes de marzo (vs. 7.000 y -3.296 millones de € febrero). A su vez, en Reino Unido se conocerá la tasa de desempleo de marzo, que se situó en un 4,9% de la población activa en febrero.

Por su parte, el miércoles 20, destacará la tasa de inflación general de abril en la Eurozona y Reino Unido (vs. 2,6% y 3,3% interanual marzo), proyectándose un nuevo repunte de los precios hasta un 3,0% en la zona monetaria europea debido a la crisis energética provocada por el bloqueo del estrecho de Ormuz. En Alemania y Reino Unido será clave la tendencia del índice de precios de producción de abril (vs. -0,2% y 2,6% interanual marzo), que previsiblemente reflejen una tendencia al alza ante la actual situación geopolítica global.

El jueves 21, la atención se centrará en la lectura preliminar del índice de confianza del consumidor de la Eurozona en mayo, (vs. -20,6 puntos abril), tras deteriorarse el sentimiento económico de los hogares durante 2 meses consecutivos.

Paralelamente, se publicará el saldo de la balanza por cuenta corriente del bloque monetario europeo en marzo (vs. 24.900 millones de € febrero) y la lectura preliminar del indicador adelantado PMI compuesto de mayo (vs. 48,8 y 52,6 puntos en abril). Por último, para acabar la semana, en Alemania destacará la lectura final de la tasa de crecimiento del PIB en el 1T (vs. 0,2% trimestral en 4T 2025), proyectándose un leve repunte de un 0,3% en términos trimestrales.

También en la primera potencia europea se publicará el índice de confianza del consumidor Gfk de junio (vs. -33,3 puntos mayo) y la encuesta Ifo de confianza empresarial de mayo (vs. 84,4 puntos marzo) en una coyuntura marcada por el aumento de la incertidumbre y de las presiones inflacionistas. Paralelamente, en Reino Unido destacará la evolución de las ventas minoristas de abril (vs. 1,7% interanual marzo).

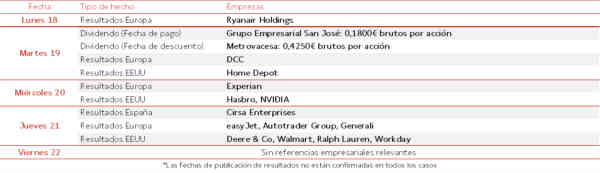

En el ámbito empresarial, destacarán el pago de dividendos del Grupo Empresarial San José. Además, será relevante la fecha de descuento de los dividendos de Metrovacesa y los resultados empresariales de Generali, Ryanair Holdings, easyJet, Cirsa Enterprises, DCC y Experian, entre otros.

EEUU

La agenda de la semana arrancará sin referencias macroeconómicas relevantes. El martes 19 se publicarán las ventas de viviendas pendientes en abril (vs. 1,5% marzo). Al día siguiente, miércoles 20, el foco se situará en las solicitudes semanales de hipotecas y la publicación de las actas de la última reunión de la Fed.

Por su parte, el jueves 21 la atención se centrará en la lectura preliminar del PMI compuesto de mayo (vs. 51,7 puntos abril). En una jornada en la que se publicarán las solicitudes semanales de prestaciones por desempleo, la encuesta manufacturera de la Fed de Filadelfia (vs. 26,7 puntos abril), y la evolución de las viviendas iniciadas y de las licencias de construcción de abril (vs. 1500 y 1363 millones de viviendas marzo).

Por último, el viernes 22 será relevante la lectura del índice de confianza del consumidor de la Universidad de Michigan en mayo (vs. 49,8 puntos en abril), proyectándose una caída hasta 48,2 puntos en un contexto marcado por el conflicto en Oriente Medio y el repunte de la tasa de inflación en EEUU.

En el ámbito empresarial, destacará la publicación de resultados de Home Depot, Hasbro, NVIDIA, Deere & Co, Walmart, Ralph Lauren y Workday, entre otros.

Región Asia-Pacífico

Entre los datos macroeconómicos protagonistas de la región Asia-Pacífico, la atención se centrará en China en la decisión del PBoC sobre la tasa de préstamo preferencial (vs. 3,0% actual), que previsiblemente se mantenga sin cambios. Paralelamente, se conocerá la evolución en la potencia asiática de la tasa de desempleo (vs. 5,4% de la población activa marzo), la producción industrial (vs. 5,7% interanual marzo) y las ventas minoristas del mes de abril (vs. 1,7% interanual marzo).

Por su parte, en Japón destacará la lectura preliminar del avance del PIB entre los meses de enero y marzo de este año (vs. 0,3% trimestral 4T 2025) y la tasa de inflación general de abril (vs. 1,5% interanual marzo). A su vez, se publicará la producción industrial de marzo (vs. -2,0% mensual febrero) y el saldo de la balanza comercial de abril (4.190 millones de $). Por último, en Japón e India se conocerá la 1ª lectura del PMI compuesto de mayo (vs. 52,2 y 58,2 puntos abril).

Agenda macroeconómica

Agenda empresarial

Fuente: Self Bank

Sigue también la agenda económica mundial diaria a través de este link

Sin perjuicio de que la información contenida en el presente documento haya sido obtenida, o en su caso, esté basada en fuentes de información fiables a nuestro juicio, Self Bank (denominación social Self Trade Bank S.A.U.) no garantiza la exactitud de la información contenida en el presente documento.

Deja una respuesta