NIO publicó el 21 de mayo de 2026 sus resultados no auditados correspondientes al primer trimestre fiscal cerrado el 31 de marzo de 2026. El trimestre refleja un punto de inflexión significativo respecto al mismo periodo del año anterior, con un fuerte crecimiento interanual en entregas e ingresos, una notable expansión de márgenes y un práctico equilibrio operativo, aunque con una contracción secuencial frente al cuarto trimestre de 2025, que es característica de la estacionalidad del sector y del ciclo de lanzamientos, por ello no le atribuiremos tanta importancia. Lo que si se atribuirá importancia es a la diferencia entre los resultados GAAP y NON-GAAP, pues siguen siendo demasiado desiguales.

1. INDICADORES OPERATIVOS CLAVE:

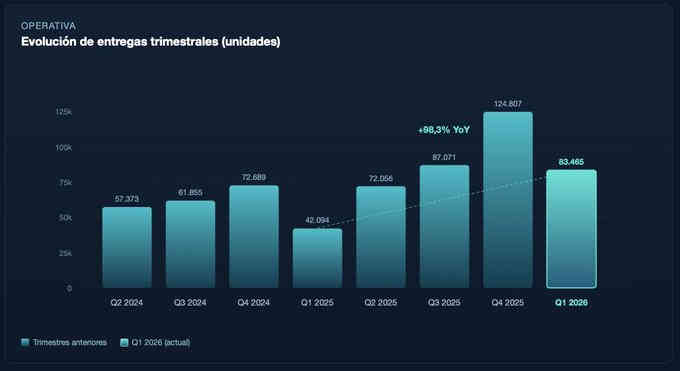

Entregas de vehículos: 83.465 unidades en Q1 2026, lo que supone:

-

+98,3% interanual (vs. 42.094 unidades en Q1 2025)

-

−33,1% intertrimestral (vs. 124.807 unidades en Q4 2025)

El desglose por marcas muestra una estrategia multimarca ya consolidada, o eso es lo que parece. Han entregado 58.543 unidades de la marca NIO (premium), 13.339 de ONVO (familiar premium) y 11.583 de FIREFLY (compacto urbano de alta gama). La diversificación de gama es relevante porque amplía el mercado direccionable y reduce la dependencia del segmento premium puro.

La caída intertrimestral debe interpretarse con pinzas y no tenerlo tan en cuenta, ya que el Q4 suele ser estacionalmente fuerte en China y, además, el Q1 2026 antecede a un ciclo intenso de lanzamientos (ES9 y ONVO L80) que la dirección espera que se materialice en unas 110.000–115.000 entregas en el Q2 2026 (+52,7% a +59,6% interanual).

2. CUENTA DE RESULTADOS DE NIO:

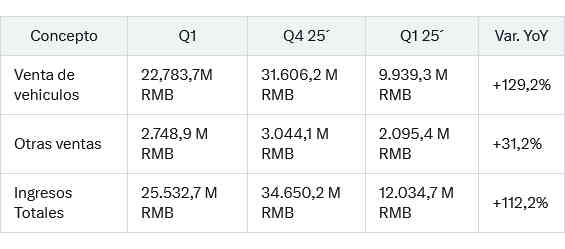

El crecimiento interanual de los ingresos por vehículos (+129,2%) supera proporcionalmente al de las entregas (+98,3%), lo que indica una mejora del precio medio de venta (ASP) atribuible a un mix de producto más favorable, dato confirmado expresamente por la compañía. Esta es una señal cualitativamente importante, NIO no es que esté creciendo a base de descuento agresivo, sino subiendo en mix.

Las «otras ventas» (servicios, postventa, accesorios, financiación de auto, soluciones de energía, etc.) crecen un 31,2% interanual y constituyen un colchón recurrente cada vez más rentable. El margen de «otras ventas» alcanzó el 20,6%, máximo en cuatro años según la propia compañía.

2.1 MARGENES

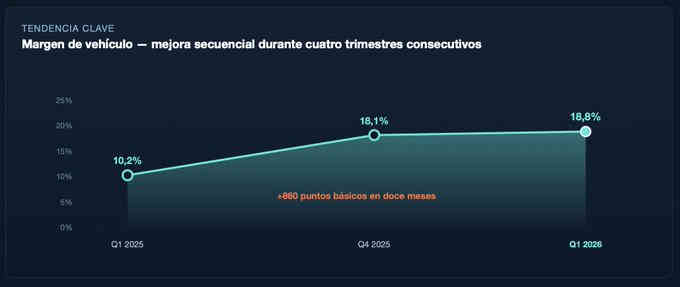

Margen de vehículo: 18,8% (vs. 10,2% en Q1 2025; +860 pb) y +70 pb respecto al 18,1% del Q4 2025. Es el cuarto trimestre consecutivo de mejora secuencial del margen de vehículo, lo que sugiere que el apalancamiento operativo está empezando a funcionar.

Margen bruto consolidado: 19,0% (vs. 7,6% en Q1 2025; +1.140 pb) y +150 pb respecto al Q4 2025.

La amplitud de la mejora interanual es significativa: una expansión de 1.140 puntos básicos en el margen bruto consolidado en doce meses refleja una combinación de escala industrial, mejor mix, reducción del coste unitario y rentabilización del negocio de servicios.

2.2 GASTOS OPERATIVOS NIO

I+D: 1.885,0 M RMB (−40,7% YoY; −7,0% QoQ). Excluyendo compensación basada en acciones, el I+D ajustado cae un 41,4% YoY. La compañía lo atribuye a optimización organizativa y a fases distintas en el calendario de desarrollo…cuidado aquí, es un dato a vigilar, pues una reducción tan abrupta en I+D en una empresa que compite en tecnología (chip propio de conducción inteligente, NIO WorldModel, sistema operativo de dominio completo) puede ser eficiencia genuina o, alternativamente, un sacrificio futuro de competitividad. Conviene contextualizar que Q1 2025 fue un trimestre de pico de inversión.

SG&A: 3.497,3 M RMB (−20,5% YoY; −1,1% QoQ), también por reorganización y menor intensidad de marketing.

2.3 RESULTADOS OPERATIVOS Y NETOS DE NIO

En GAAP, NIO vuelve a pérdidas tras un Q4 2025 con beneficio puntual, pero la pérdida operativa se reduce un 95,2% interanual. En base ajustada (excluyendo compensación basada en acciones), la compañía logra beneficio operativo positivo por segundo trimestre consecutivo (66,8 M RMB) y beneficio neto ajustado positivo (43,5 M RMB). La pérdida atribuible a accionistas ordinarios (496,0 M RMB) es superior a la pérdida neta total por la accreción sobre intereses no controladores rescatables (164,9 M RMB), una partida no monetaria pero diluyente económicamente que conviene no minimizar.

El BPA diluido GAAP fue de –0,20 RMB; el ajustado, +0,02 RMB.

3. GUIADANCE Q2 2026

Entregas: 110.000–115.000 unidades (+52,7% a +59,6% YoY).

Ingresos: 32.777–34.436 M RMB (+72,4% a +81,2% YoY).

La guía implica una recuperación secuencial muy fuerte (≈+32% a +38% en entregas vs. Q1) y un retorno hacia niveles cercanos a los del Q4 2025 en facturación. El catalizador es el ciclo de lanzamientos: NIO ES9 (SUV ejecutivo insignia, entregas desde 27 de mayo), ONVO L80 (SUV familiar grande, entregas desde mediados de mayo) y nuevos modelos FIREFLY. En abril de 2026 ya se entregaron 29.356 vehículos, lo que respalda la viabilidad de la guía si se mantiene la cadencia.

4. PUNTOS FUERTES Y DÉBILES DE LOS RESULTADOS DE NIO

Fortalezas que muestra el trimestre:

-

Mejora estructural y consistente de márgenes (cuarto trimestre consecutivo en vehículo).

-

Apalancamiento operativo evidente: ingresos +112% YoY frente a gastos operativos −29,6% YoY.

-

Diversificación efectiva del portfolio (NIO/ONVO/FIREFLY) cubriendo tres segmentos diferenciados.

-

Capacidad de generar caja operativa positiva incluso en un trimestre estacionalmente débil.

-

Punto de equilibrio operativo ajustado prácticamente alcanzado.

Aspectos a vigilar:

-

Brecha entre GAAP y non-GAAP: la compañía sigue mostrando pérdidas GAAP. El non-GAAP excluye 375,6 M RMB de compensación basada en acciones, partida real desde el punto de vista de dilución de los accionistas aunque no consuma caja.

-

Reducción de I+D del 40,7% YoY: sostenible si responde a mayor eficiencia, problemática si lastra la competitividad tecnológica frente a BYD, XPeng, Li Auto, Tesla y los nuevos actores chinos.

-

Estructura de capital: patrimonio neto atribuible muy reducido (4.340 M RMB) frente a un balance de 126.000 M RMB indica vulnerabilidad ante shocks. La mezzanine equity creciente sugiere rondas de capital con condiciones potencialmente onerosas.

-

Concentración geográfica: la mayor parte del negocio sigue dependiendo del mercado chino, sujeto a guerra de precios intensa, intervención regulatoria y desaceleración macroeconómica.

-

Dependencia del crédito comercial: las cuentas por pagar (54.000 M RMB) más que duplican la caja líquida, configurando una estructura típica de OEM chino pero que exige mantener confianza de la cadena de suministro.

-

Estacionalidad y ejecución del guidance Q2: alcanzar 110.000–115.000 entregas requiere una rampa industrial considerable concentrada en mayo y junio, con dos lanzamientos importantes en curso. El riesgo de ejecución es real.

5. CONCLUSIÓN A LOS RESULTADOS DE NIO

El primer trimestre de 2026 ha sido un trimestre de transición positiva para NIO. La compañía ha demostrado que su modelo puede aproximarse al equilibrio operativo a escala actual, con márgenes mejorando trimestre a trimestre y un mix de producto más rentable. La estrategia multimarca está dando frutos cuantificables, y la posición de caja sigue siendo sólida.

No obstante, NIO aún no es estructuralmente rentable bajo GAAP, opera en uno de los mercados más competitivos del mundo y su balance refleja años de financiación intensiva con consecuencias visibles en la composición del patrimonio. La validación real del giro vendrá en los próximos dos o tres trimestres, si la guía de Q2 se cumple, si los márgenes siguen mejorando con los nuevos modelos y si la reducción de I+D no se traduce en pérdida de competitividad, NIO podría consolidar un caso de inversión muy distinto al de los últimos años. Si alguna de esas variables falla, el margen de seguridad sigue siendo estrecho.

Análisis realizado por el analista Saul Investings

Deja una respuesta