Las previsiones del futuro de las empresas involucradas en la IA se enfrentan a problemas diversos que se está poniendo de relieve cada día que pasa, la falta de rentabilidad inmediata, la gran potencia energética necesaria y capacidad de suministro con infraestructuras limitadas o la escasez de de suministro global y precios disparados de chips avanzados (GPUs).

Los gigantescos gastos CapEx serán monetizados muy lentamente, en el mejor de los escenarios pero están surgiendo sospechas por los primeros síntomas que han surgido de cierta saturación y pérdida de tracción del uso de las herramientas IA de pago por parte de las empresas.

Esta desconexión entre la inversión y la monetización o rentabilidad real que finalmente consigan las empresas plantea serias dudas sobre el cumplimiento de las elevadas expectativas que maneja Wall Street.

Microsoft, uno de los principales gigantes involucrados en el desarrollo de IA, acaba de prohibir a sus ingenieros usar Claude Code (de Anthropic) porque resulta más caro que pagar a los humanos que supuestamente debía reemplazar. Tras dar acceso masivo a asus empelados, las facturas por tokens se han disparado tornando insostenibles. Paradójico que Microsoft que invirtió $5.000 millones en Anthropic ahora obliga a sus 100.000 ingenieros a usar su propia herramienta más barata.

Microsoft no es la única, otros casos como Uber que ha agotado su presupuesto para todo el año destinado para el uso de IA en solo 4 meses o la misma estrella de la tecnología Nvidia, cuyo responsable del área de «Deep Learning» ha admitido que “el costo de cómputo es mucho mayor que el costo de los empleados”.

Aunque los CEOs prometen que la IA reducirá costes y permitirá recortes de plantilla y el mercado los premia por ello), las empresas que la están usando a gran escala descubren que cuanto más se usa, más caro sale. Goldman Sachs y Gartner prevén que el gasto total en IA empresarial seguirá subiendo con fuerza hasta 2030, a pesar de la bajada de precio por token, porque los agentes de IA consumen muchos más tokens.

En resumen, la narrativa base sobre la que se asientan las grandes inversiones en IA, de ahorro masivo, y la rentabilidad esperada se están desmoronando en la práctica por problemas de precios disparados.

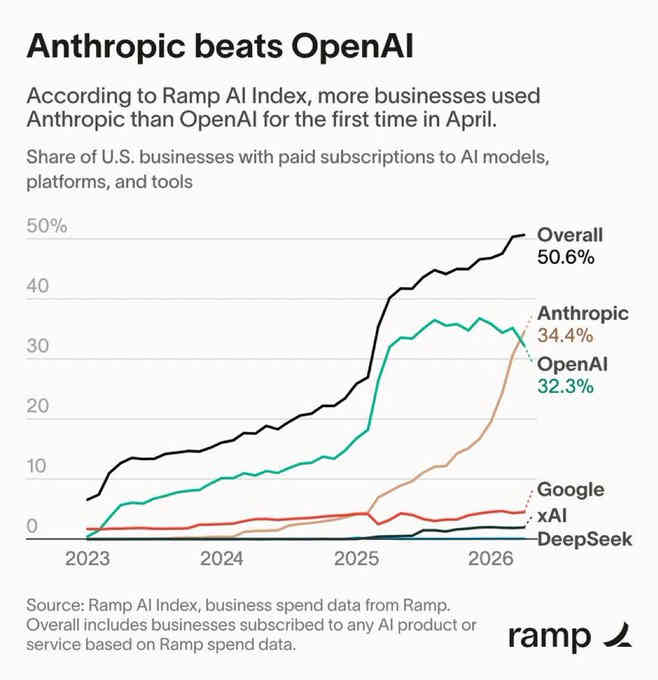

La proporción de empresas americanas que dispone de suscripciones de pago a los servicios IA está disminuyendo y OpenAI un ejemplo de caída de ingresos.

OpenAI tiene adquiridos unos compromisos de gasto (CapEx + costos de nube a Microsoft Azure y Oracle) por alrededor de $600.000 millones frente a, por otra parte, un ritmo actual de ingresos que ronda los $25.000 a $30.000 millones, una cifra que espera multiplicar para el año 2030 por cerca de 10 veces hasta alcanzar los $280.000 millones.

El porcentaje de empresas que emplea OpenAI estuvo creciendo en vertical hasta mediados de 2025, desde entonces se estancó y ahora lleva meses cayendo, perdiendo cuota de manera evidente contra su principal competidor, Anthropic.

Estas tres salidas a bolsa tendrán un impacto interesante sobre el universo tecnológico, también afectarán sobre el conjunto del mercado al absorber semejante cantidad de capital, pueden desestabilizar los flujos con especial incidencia sobre los fondos pasivos.

Una lectura positiva, no tanto en clave de inversión aunque también, es que una vez estén cotizando mejorará una transparencia largamente esperada en los modelos de negocio de la IA.

Las salidas a bolsa de SpaceX, Anthropic y OpenAI van a provocar un movimiento de dinero sin precedentes que además se intensificará gracias a las nuevas reglas de «entrada rápida» de acciones para formar parte de los índices bursátiles (que simplifican los requisitos para entrar a formar parte con gran rapidez de los índices de Wall Street.

Las nuevas normas, implementadas este mes de mayo por el Nasdaq, significan que miles de millones de dólares de dinero pasivo fluirán automáticamente hacia las tres compañías poco después de que salgan a bolsa, quizá elevando el precio de sus acciones pero obligando a los gestores a vender otros títulos. Ojo.

SpaceX, OpenAI y Anthrop van a salir a bolsa próximamente, las valoraciones a las que aspiran los propietarios son estratosféricas y quizá las consigan, se van a forrar en una cuantía que en buena medida dependerá el clima de mercados alrededor del momento de las emisiones.

The show must go on!.

Hay que aprovechar el momento de condiciones de mercado favorables para levantar capital, cuando el interés de los inversores y espíritu especulativo están calientes, cuando el dinero fluye a pesar de las valoraciones. Situación que suena muy de actualidad.

Esas condiciones se suelen presentar en fases muy avanzadas del ciclo de las bolsas, efectivamente la posición actual del mercado en su ciclo de medio y largo plazo está muy madura, aunque (melt up) no finalizada y con posibilidad de subidas adicionales pero cada día más marginales. El actual entorno de mercados, previsto desde el pasado otoño de manera precisa 2026 promete. Argumentos y proyecciones para escenario «melt up», aunque se muestra demasiado extendido no presenta síntomas de finalización, aún.

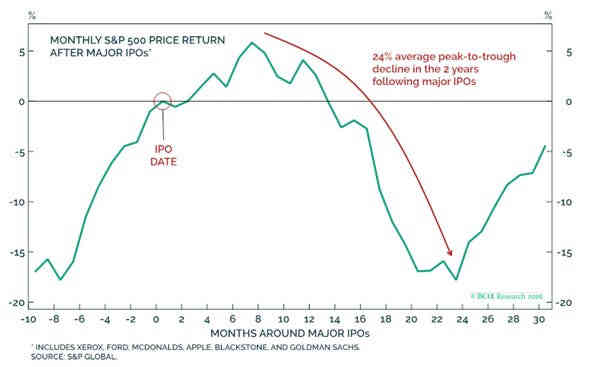

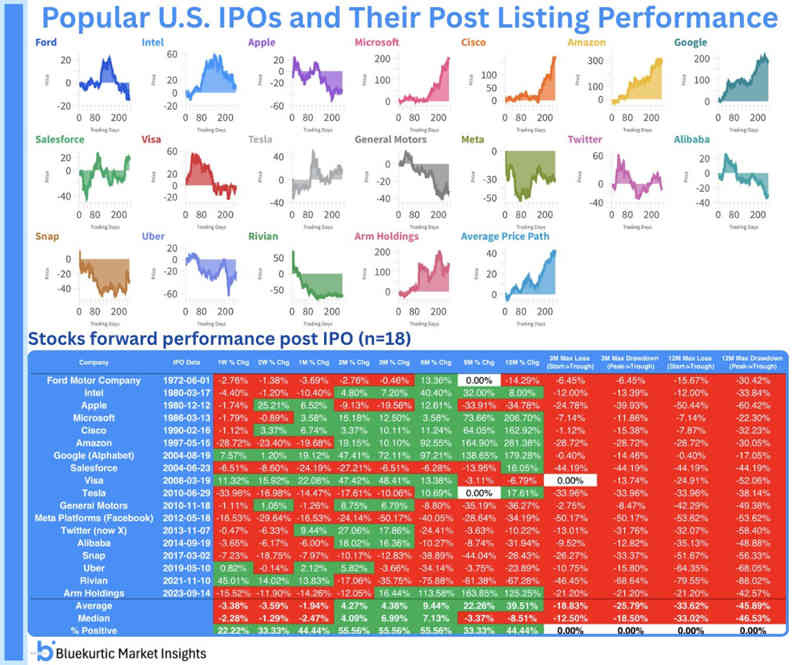

Si el gráfico siguiente de S&P Global de la evolución comparada del SP500 y las grandes IPOs demuestra ser una guía a la que atenerse, estaríamos cerca de la cima del ciclo y aún quedarían unos meses para alcanzar el techo definitivo.

Independientemente de la posición actual del mercado en su ciclo de medio y largo plazo, claramente interesante y que recomienda gran atención y prudencia, la historia sugiere también cautela a la hora de acudir a las principales IPOs. La mediana de comportamiento a 3 meses apunta a caídas del 18.5%.

Aunque el rendimiento promedio de las acciones a los 12 meses fue del 40%, la mediana fue del -8.5%, es decir, una divergencia extrema y que en un momento de mercados como el actual requiere gran atención.

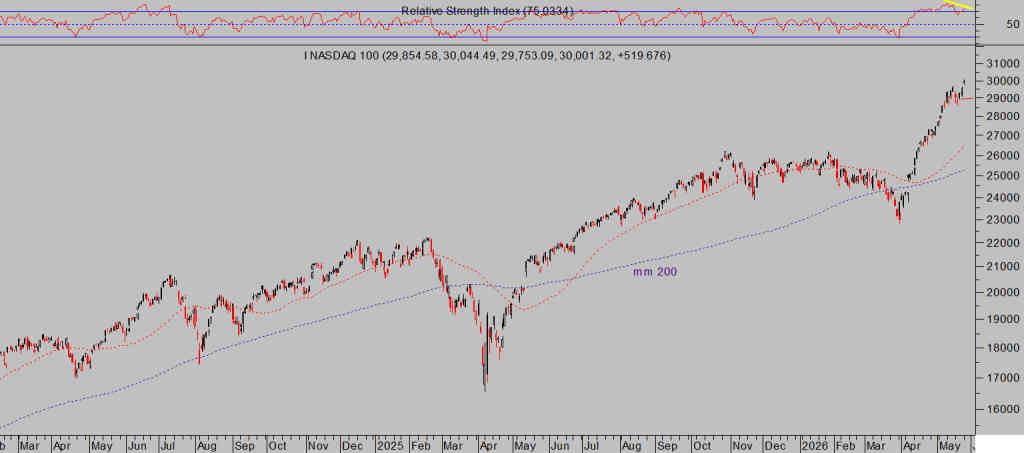

Las bolsas acumulan 8 semanas consecutivas de subidas, han logrado una rentabilidad record en ese periodo y siguen subiendo. Ayer volvieron a escalar posiciones, lideradas por el imparable Nasdaq que se anotó un +1.19%, el SP500 un más moderado +0.61% y el rezagado Dow Jones que cerró en rojo un -0.23%.

NASDAQ 100, diario

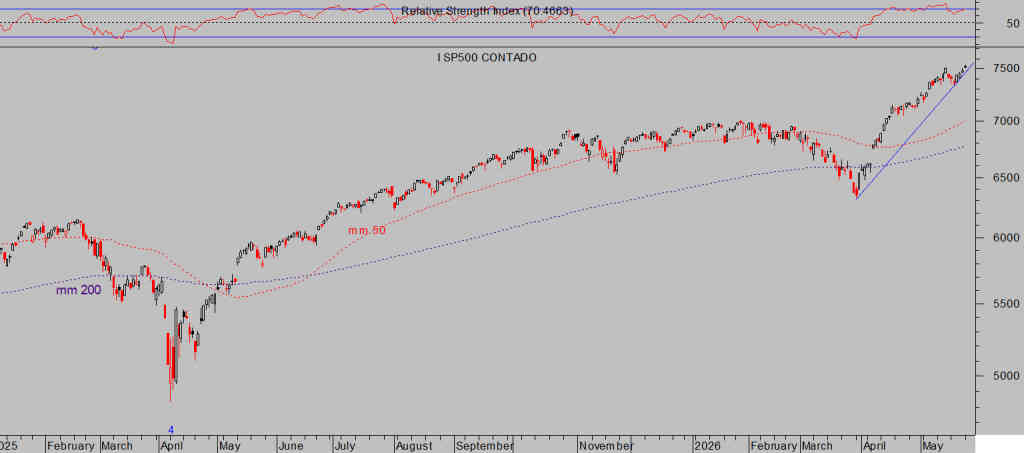

SP500 diario

DOW JONES, diario

En la medida que el comportamiento de los índices se vuelve parabólico y las subidas de los índices se desarrollan en vertical mientras que las valoraciones salen disparadas (no se pierdan post de mañana) y cuando los inversores se muestran cada vez más posicionados y más FOMO- complacientes, es siempre conveniente buscar alternativas de inversión, ser muy selectivos al elegir inversiones en áreas y sectores más seguros y atractivos por valoración, por expectativas, técnicos, etc…

La posición contraria recomendada (en detalle a nuestros lectores el pasado miércoles Bonos al borde del abismo y estrategia contraria, ¿bolsas?) para participar de la subida de precio de los bonos es un ejemplo que ya está funcionando y tiene un aspecto muy favorable para continuar al alza en próximas semanas.

ETF BONOS LARGOS EEUU x5 -5TLT-, diario

Stay tunned!.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com

Deja una respuesta