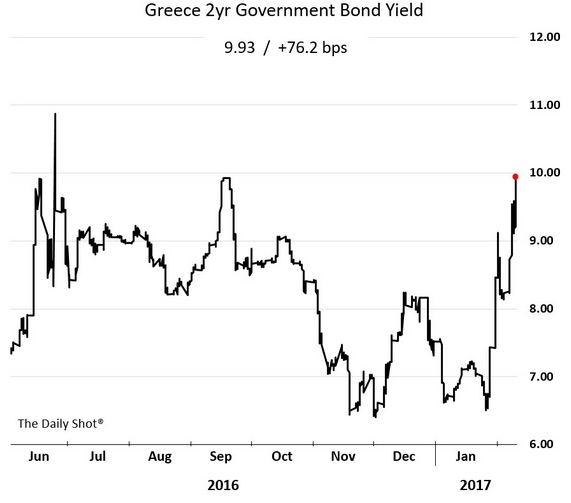

Al calor del sainete griego y de la dura caída del precio -subida de rentabilidad- de sus bonos en las últimas semanas, la agencia de calificación de deudas Fitch emitió ayer una nota recordando que la calificación de la deuda soberana griega permanece en estatus “basura” desde hace más de dos años.

La rentabilidad del bono a 2 años ha subido hasta el 10% tras ascender más de un 50% en sólo 3 semanas.

Aunque de momento, Fitch descarta que se produzcan males mayores y confía en una solución o pacto para liberar el siguiente tramo de rescate antes de junio.

Las negociaciones se han atascado después de que el FMI haya sugerido nuevas medidas de austeridad al gobierno y control fiscal que permita asegurar superavit primario (sin pago de intereses de deuda), pero Grecia se opone tras haber empobrecido a su población sistemáticamente desde que se desató la crisis, mediante impuestazos, recorte de salarios, de pensiones…

También el FMI ha vuelto a recomendar a Europa que defina un plan integral y creíble, que haga viable la estabilidad futura del país. Recomiendan una reestructuración real de la deuda o quitas que, según parece, Europa rechaza.

Las posibilidades de Grecia pasan por depender de las ayudas o rescates en forma de liquidez para poder atender sus compromisos. Sin embargo, la situación económico financiera del país es tan dramática que tarde o temprano será obligado emprender un programa de quitas masivo, o bien la quiebra.

La delicada forma en que se encuentran la situación política, economía y finanzas en el conjunto de Europa es un impedimento para afrontar el problema de Grecia con la rotundidad necesaria.

Los torrentes de populismo y anti europeísmo se están extendiendo y moviendo conciencias, atrayendo a muchos ciudadanos a defender la idea del nacionalismo fuera de la UE y lejos de los “hombres de negro” que desde el centro de Europa y sin haber sido designados democráticamente, legislan y definen las hojas de ruta y vidas de cada uno.

El 53% de los griegos piensa que deberían salir del Euro, el 47% de italianos están contra el Euro y sólo 43% a favor, el 41% de franceses en contra.

Las crisis pasan factura social y despiertan la inquietud de los gobernados por conocer la realidad, los motivos y las inclinaciones de los gobernantes.

La idea de que Alemania ha diseñado una Europa a su antojo, creando una especie de “Fourth Reich’, se extiende paulatinamente por distintos países y consecuentemente, el apego o afán de pertenencia a la UE está sufriendo, mientras los populismos ganan terreno.

En esta tesitura, hay convocadas elecciones en Holanda para el próximo mes, Francia en mayo-junio o Alemania en otoño, además de Italia en 2018 con riesgo de ser anticipadas. Europa tiene además que abordar el BREXIT (quizá buscar fórmulas que hagan viable una eventual adopción de Escocia).

La quiebra de un país miembro es palabra tabú, es inconcebible para las autoridades pero, llegado el momento, no habrá más remedio que entender las limitaciones de cada nación y proceder a adoptar soluciones definitivas, de duros sacrificios de corto plazo buscando beneficios futuros.

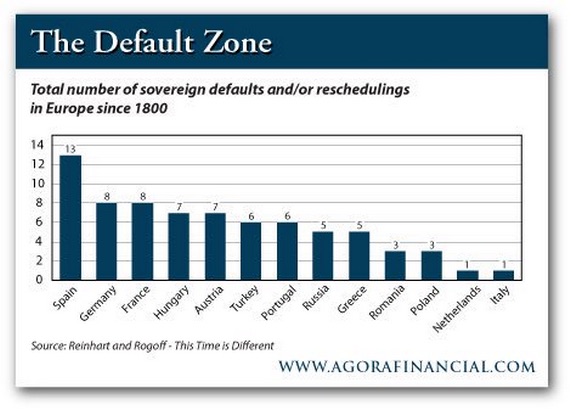

Una quiebra es una solución, realmente dolorosa pero históricamente quien no ha podido pagar ha quebrado, con el Reino de España a la cabeza, vean cuadro de quiebras o reestructuraciones de países europeos desde el año 1.800:

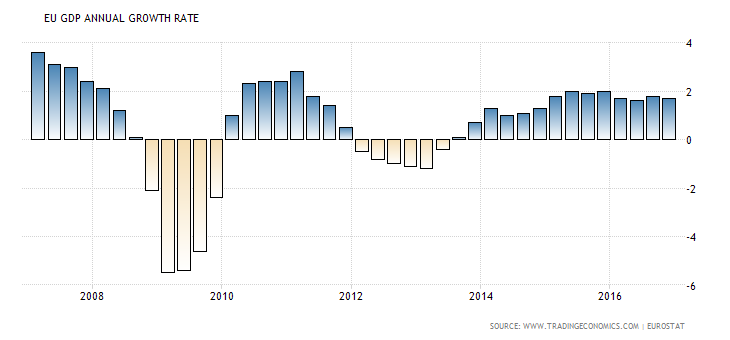

La economía europea crece aunque despacio, desde la crisis por debajo del 2% excepto leve superación de ese umbral en 2011, y muy frágil

EURO-PIB

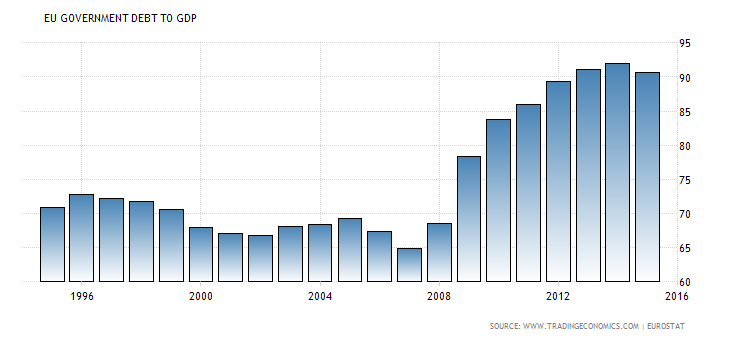

Débil empuje considerando la compra de ese crecimiento contra el balance del BCE, cuyo monto asciende a 3.74 Billones y contra deudas soberanas, cuyo ratio Deuda-PIB se ha duplicado en 7 años.

EURO DEUDA-PIB

Las bolsas y en general los mercados financieros europeos atraviesan momentos dulces, simulando prosperidad y buenos argumentos para descontar crecimiento futuro.

La realidad es menos positiva y de igual forma que en USA, el apuntalamiento está actuando con poderío frente a la fragilidad y problemas derivados de la falta de crecimiento, del amontonamiento de deudas, de la baja productividad, del envejecimiento de la población…

Europa tiene un carácter especialmente social y por tanto tiene unos compromisos demasiado elevados y costosos, con una población cercana a 743 millones de personas, representando cerca del 10% del total mundial, los gastos sociales ascienden al 52% del gasto social agregado del planeta.

El efecto demográfico incide en Europa con más crudeza, nuestra población está envejeciendo rápidamente mientras la tasa de natalidad cae, y se presenta especialmente adverso para el futuro de Europa.

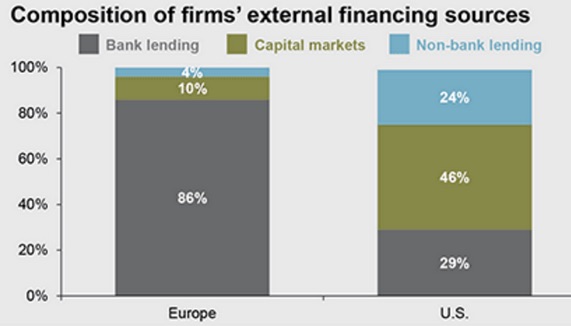

Nuestros bancos EU no están en mejor posición. En Italia realmente mal, los préstamos dudosos ascienden a 360.000 millones y el gobierno ha decidido meter la mano en la caja del contribuyente para solucionar el problema… mucho tendrán que ingeniar para solucionar algo con “sólo” los 20.000 millones de euros dispuestos -contra deuda-.

En el conjunto de la UE el sistema bancario depende absolutamente del BCE, por factores múltiples que dificultan mucho su recuperación, entre los que destacar la sobre capacidad, tipos NIRP o ZIRP y ausencia de diferenciales, llegada de Blockchain o Fintech y vínculo casi en exclusiva de la financiación empresarial.

La financiación empresarial USA depende en un 29% de préstamos directos de la banca, un 46% acuden a los mercados y el 24% buscan alternativas. En Europa, el 86% de la financiación procede de la banca frente a sólo el 10% del mercado.

La fragilidad de la demanda, reducidos márgenes de las empresas o alto endeudamiento son realidades que elevan su vulnerabilidad. Cualquier shock puede tener consecuencias profundas en los negocios y un impacto potencial demoledor para la banca.

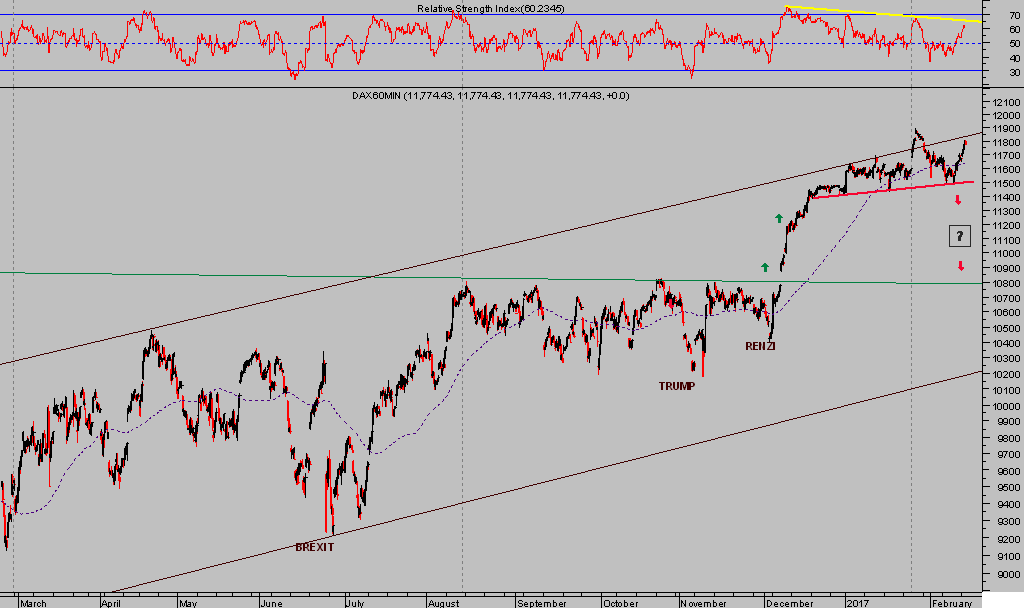

Lejos de descontar los desafíos con niveles de prudencia normales, las bolsas disfrutan de un periodo estacional muy positivo y alzas que esperamos continúen en el medio plazo, gentileza de la política de reflación de activos, pero después de proceder al desarrollo de un muy probable movimiento correctivo de corto plazo.

DAX, 60 minutos

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com