La reacción alcista experimentada por las bolsas USA desde mínimos del pasado día 9 de febrero responde a criterios normales de mercado y a otros extraordinarios que explicamos a continuación.

Los tradicionales de carácter técnico, tras dibujar una secuencia de ondas perfectamente visible y registrar niveles de fuerte sobre-venta, líneas de avance descenso deprimidas, o el impacto en sentimiento y las ventas semanales históricas en participaciones de renta variable fondos, etcétera…

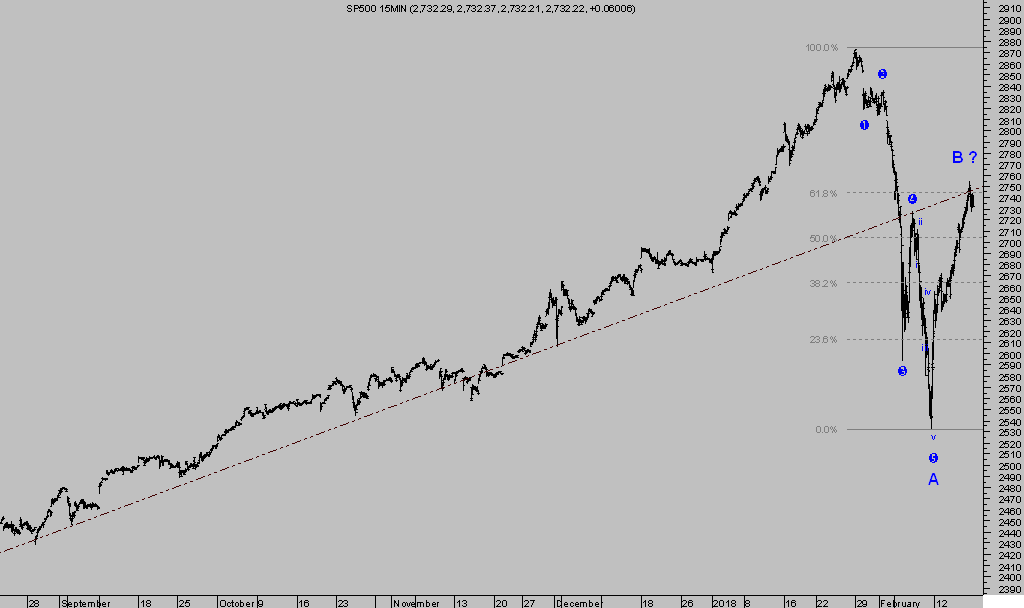

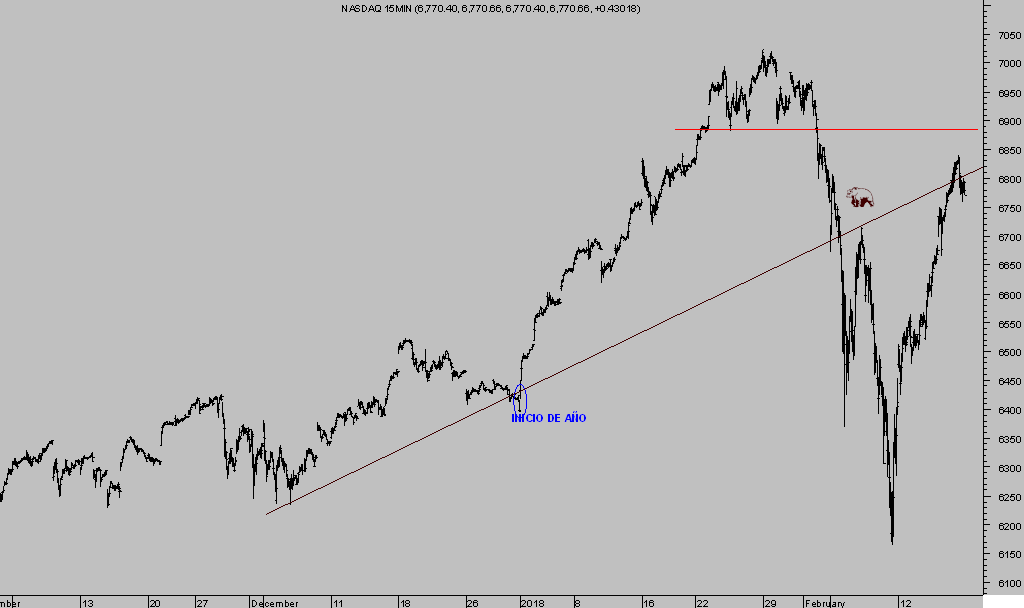

El rebote, no obstante, está siendo verdaderamente intenso y vertical,

S&P500 15 minutos

NASDAQ-100, 15 minutos

La fortaleza del rebote se debe en buena medida a un factor extraordinario como la actuación de las autoridades monetarias, quizá presas del miedo a asistir a un verdadero crash bursátil en caso de no actuar, decidieron “apuntalar” los índices e intervenir en la libre formación de precios.

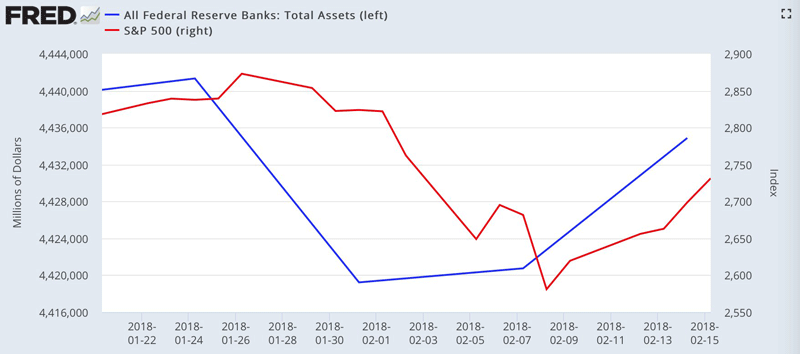

La Reserva Federal acudió fabricó alrededor de $15.600 millones, olvidando el plan de adelgazamiento del balance o contracción cuantitativa iniciado semanas atrás.

Vean el comparativo del evolución del balance de la FED y el S&P500:

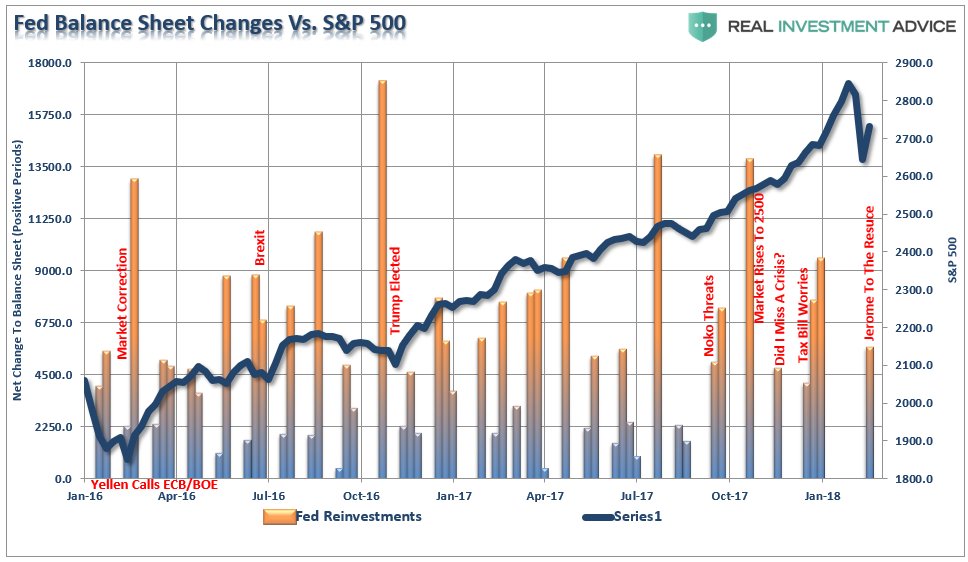

Obviamente, no es la pirmera vez ni probablemente será la última que las autoridades decidan manipular las cotizaciones, la política de reflación de activos sigue en plena forma. Observen la relación entre el balance de la FED y el S&P500 en los últimos 26 meses:

Las políticas de crisis que los bancos centrales continúan empleando, a pesar de la expansión económica en marcha, desvelan la artificialidad de la recuperación y la dependencia completa de estímulos que padecen tanto las economías como los mercados financieros.

Los riesgos de error en decisiones políticas son altos, tanto como las posibilidades de que se terminen produciendo. Los bancos centrales tienen ahora la misión de retirarse de la escena. normalizar las condiciones monetarias y eliminar los subsidios masivos, sin causar daños economía y mercados financieros. Misión imposible.

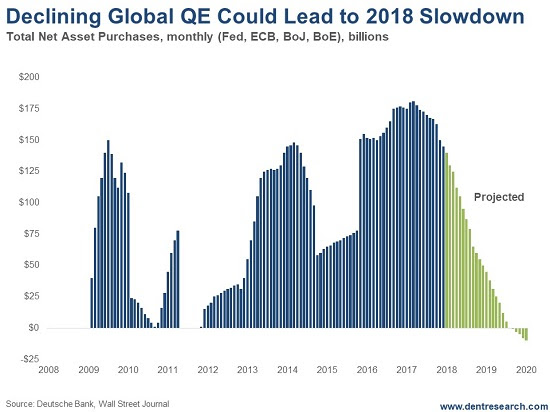

El guión establecido por sus majestades monetarias para el próximo futuro, fin de programas QE y su posterior retirada, es de carácter global y de consecuencias contractivas para economía y por tanto de riesgo para los mercados.

Desde la pasada crisis global, hace ya casi una década, los principales bancos centrales del mundo han inventado cerca de $20 Billones -trillion- en los denominados estímulos monetarios.

Frente a una economía estimulada pero creciendo a tasas históricamente bajas, los excesos generados son varios, (desequilibrios financieros, burbujas de precios, desvirtuado criterios de percepción de riesgo, dependencia de liquidez extra…) y de consecuencias incalculables.

El porcentaje de deuda de alto riesgo e inversiones de baja productividad excesivamente apalancadas se ha disparado, los tipos cero han incentivado el riesgo y la acumulación de deuda a tipos irrisorios, el volumen total de deuda ha subido hasta máximos históricos.

Llegados a este punto de excesos, los bancos centrales han decidido retirarse de la escena de forma sincronizada y gradual. La FED finalizó sus programas QE y hace unos meses inició el plan de adelgazamiento (recién incumplido), el BCE ha empezado a reducir su QE y planea su finiquito para septiembre, el BOE y el BOJ también han anunciado planes de fin de QE y posterior contracción cuantitativa a partir de próximos meses.

Según lo previsto, en teoría faltarían escasos meses de subsidios masivos, siendo más inquietante la posterior retirada de liquidez del sistema.

Observen los picos del gráfico anterior, se produjeron en respuesta inmediata a ralentización económica y/o caídas bursátiles después de intentar acabar con los QE, de ahí que surgieran QE1, QE2, Operación Twist, QE3….

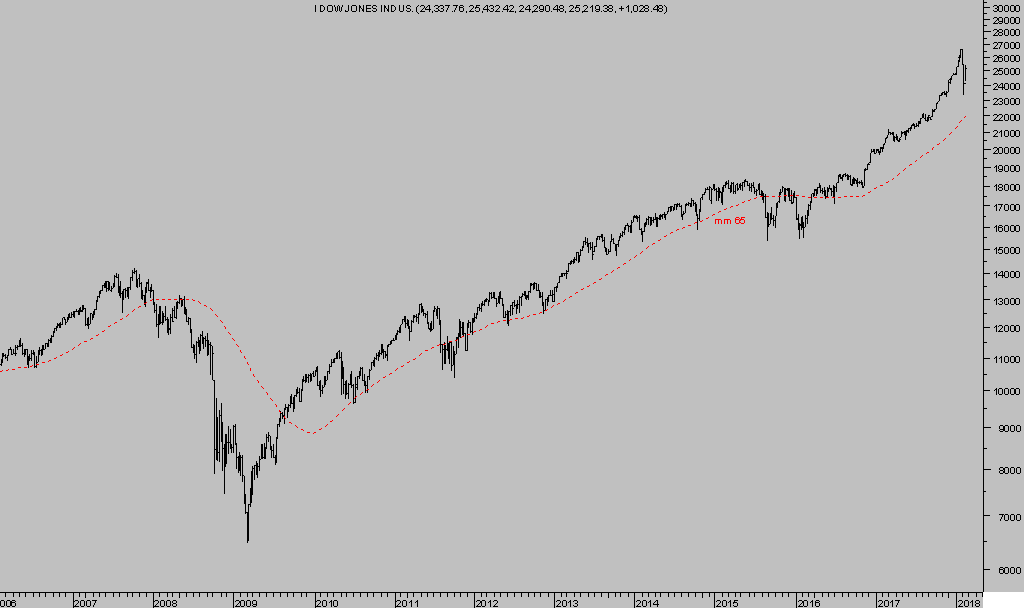

DOW JONES semana

Ahora que la retirada definitiva de los bancos centrales está teóricamente programada, es verosímil proyectar una nueva fase ralentización, o incluso recesión económica, y debilidad financiera.

Sin embargo, la contracción cuantitativa de la FED se llevará a término sólo en caso de que los mercados financieros lo permitan, la política de reflación de activos continuará vigente, tal como se ha demostrado con la reacción de la FED a las caídas bursátiles de principios de mes, en la que ha engordado su balance para manipular las cotizaciones y manejar la situación.

Tratar de manejar la economía y destino de los mercados financieros es peligroso, peor cuanto más se prolongue, y al final las fuerzas del mercado terminan imponiéndose.

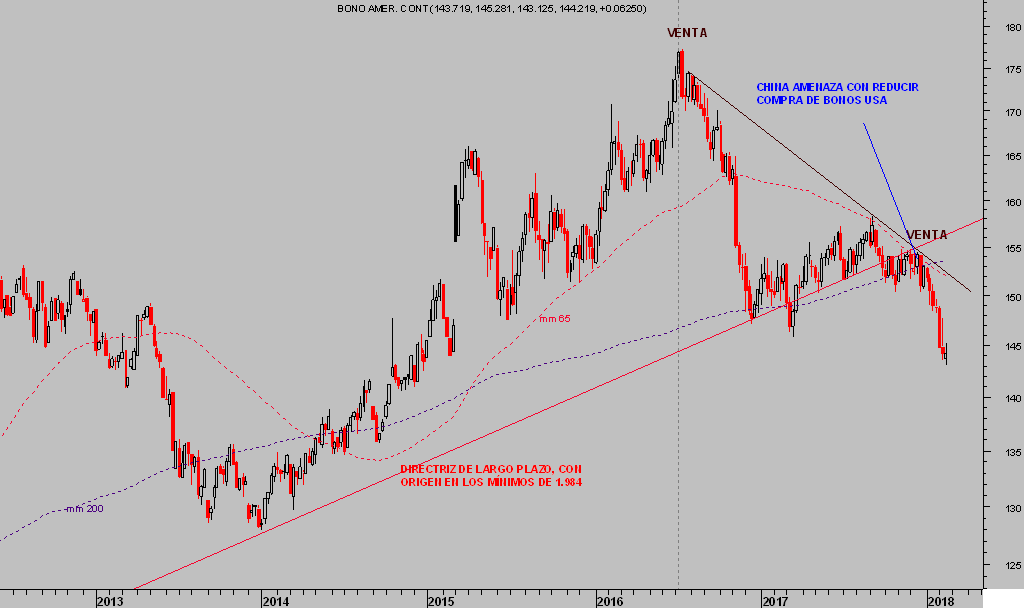

La evolución de los Bonos USA es reflejo de ello, el ciclo de crédito ha sido retorcido y extendido durante años pero ha llegado el momento en que el interés por comprar o mantener deuda USA a largo ha perdido lustre.

Y los precios han perdido terreno de forma relevante y deteriorado la imagen técnica de largo plazo, de acuerdo con las previsiones que venimos compartiendo con los lectores y que tan buenos resultados operativos han generado a través de las estrategias sugeridas a nuestros suscriptores, vean:

T-BOND semana.

La Reserva Federal puede alterar el curso de los acontecimientos puntual o temporalmente, pero no tiene capacidad para manejar los precios ni las decisiones de inversión de un colectivo que controla activos en volúmenes tan enormes.

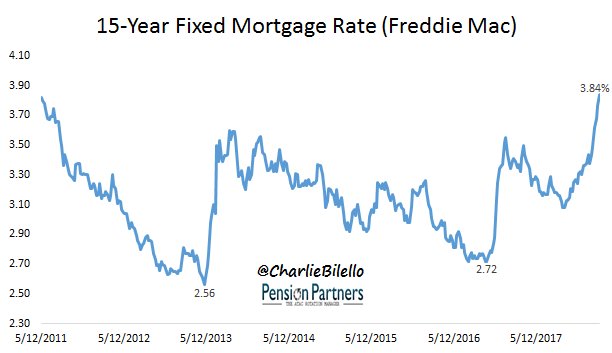

Una consecuencia de la subida de tipos del secundario USA se traslada directamente ala economía vía incremento de gastos financieros y consecuente reducción del capital disponible, es decir, del consumo.

Los tipos de interés de las hipotecas se han elevado sustancialmente junto con los tipos del TBOND. y ya alcanzan niveles máximos de hace 7 años. Son tipos aún bajos en contexto histórico pero sus alzas inciden en un mercado hipotecario cuyo volumen ronda los 14 billones de dólares.

Los tipos de hipotecas variables han subido hasta el 3.84%, máximos desde abril de 2011 y los de hipotecas a tipo fijo hasta superar el 4%, máximos desde mayo de 2011.

La volatilidad vivida en las bolsas en pasadas semanas podría ser anticipo de lo que está por venir en los mercados y economías en próximos meses.

Entretanto, las bolsas han alcanzado referencias técnicas de interés que podrían poner en apuros el fuerte rebote de las pasadas sesiones, con permiso del “gremio apuntalador”

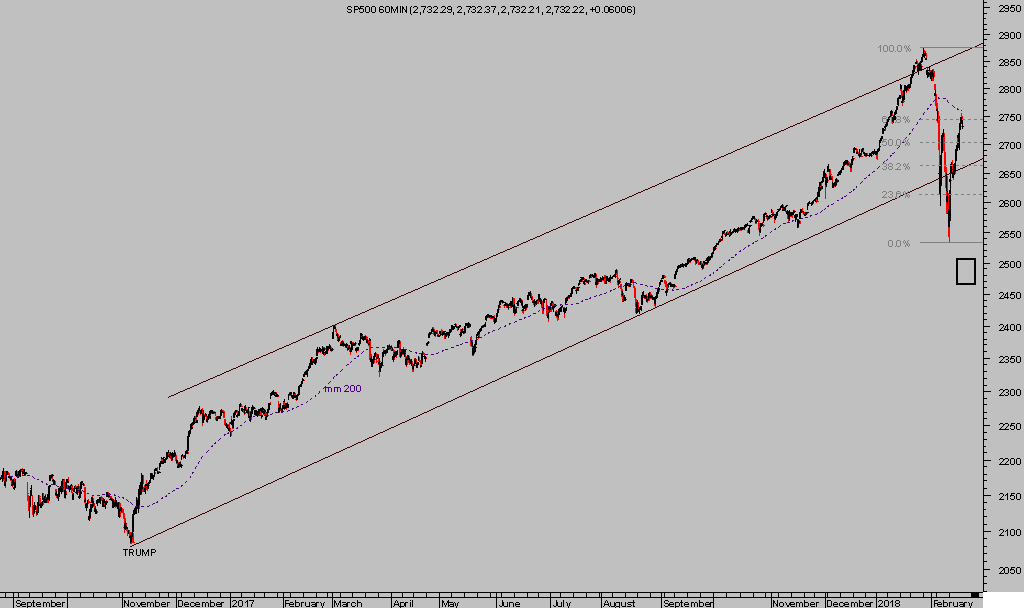

S&P500 60 minutos

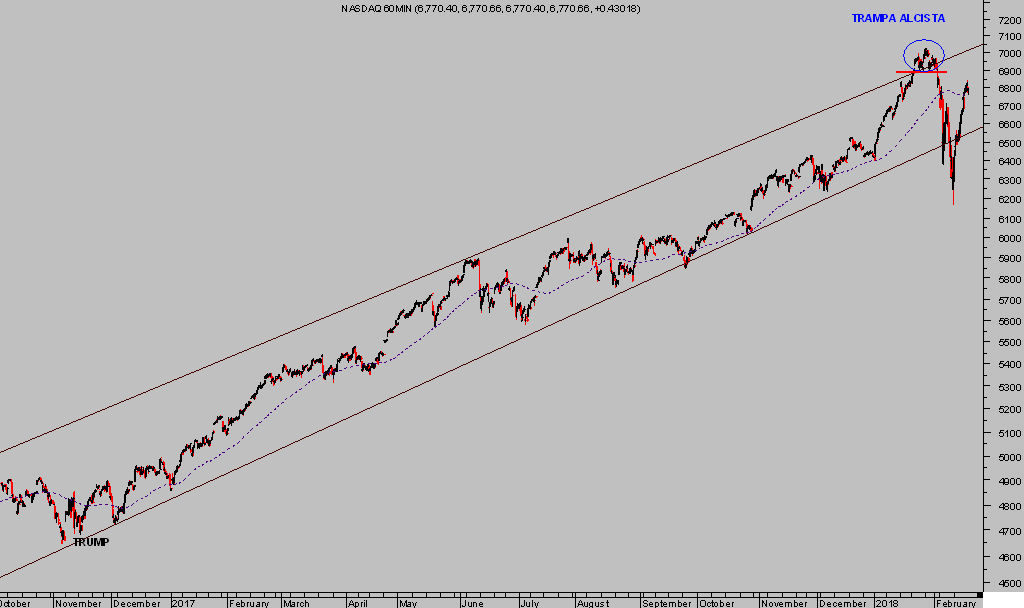

NASDAQ-100, 60 minutos

Hoy es festivo en USA, President´s Day, y los mercados americanos permanecen cerrados.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com