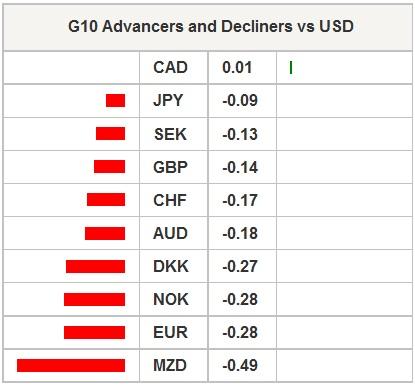

En los mercados de divisas, el dólar estadounidense se ha fortalecido frente a las divisas del G10 y de los mercados emergentes asiáticos. La recuperación en el apetito por el riesgo ha sido impulsada por el cambio en el descenso del 1,5% en S&P 500 en los mercados de futuros. El interés a 10 años en EEUU ha crecido hasta el 2,27%, recuperando las pérdidas recientes. El par AUD/USD bajaba ligeramente desde 0,7110 hasta 0,7080 después de darse a conocer las actas del RBA. El par EUR/USD alcanzó el mínimo de 1,065 tras los datos laborales no agrícolas, continuando con firmeza las presiones vendedoras. Las noticias de que Atenas y los acreedores alcanzaron un acuerdo sobre el próximo tramo del rescate a través de fondos, no logró producir un rebote positivo sobre el euro. El par NZD/USD se debilitaba en la mayor parte de las sesiones desde 0,6496 hasta 0,6453 debido al descenso en las previsiones de inflación. Los índices regionales bursátiles han subido de forma generalizada con el Nikkei y el Hang Seng creciendo un 1,22% y un 1,42%, respectivamente. El Compuesto de Shanghai se ha quedado plano tras pasar la mayor parte de la sesión subiendo, mientras el Banco Popular de China rebajó la fijación del par USD/CNY en 10 pips hasta 6,3740. Seguimos teniendo una opinión positiva sobre el yuan, no basada en las condiciones económicas sino en las expectativas de incluir la moneda en los Derechos Especiales de Giro del FMI y su demanda resultante.

Durante la noche de hoy, las previsiones de la inflación a 2 años en Nueva Zelanda bajaron hasta el 1,85% en el cuarto trimestre desde el 1,94% del tercer trimestre. Sin embargo, la inflación a 1 año aumentó hasta el 1,51% en el cuarto trimestre desde el 1,46% anterior. En Singapur, las exportaciones internas no petroleras han bajado un 0,5% interanual, desde el 0,3% del incremento anterior, debido a que ha bajado la demanda electrónica (-3,2% interanual). Las inversiones regionales en Singapur han bajado significativamente lo que indica que la recuperación comercial es poco probable a corto plazo. Las actas del RBA de Australia han señalado que la perspectiva de inflación continúa siendo moderada lo que indica un panorama de mayores estímulos. Las actas mostraron que las condiciones económicas han mejorado ligeramente ya que la debilidad del dólar australiano ha ayudado a mantener la caída en la demanda externa. Por otra parte, el Ayudante del Gobernador del RBA de Australia, Christopher Kent, ha señalado que los precios de las materias primas han frenado su tendencia alcista ya que el patrón de evolución en China ha cambiado. Continúan las condiciones bajistas en el par AUD/USD debido a que la tendencia bajista continúa intacta lo que indica un nuevo intento en los mínimos de septiembre de 0,6896.

Los inversores van a afrontar un día repleto de datos económicos. En la sesión europea se prevé que las previsiones ZEW en Alemania mejoren hasta los 6,0 puntos desde 1,9, aunque la reciente debilidad de los datos alemanes y la lentitud en sus socios comerciales europeos nos apunta un panorama de que el dato sea decepcionante. En Reino Unido, la inflación IPC se prevé que permanezca plana en el -0,1% interanual (el subyacente en el 1,0% interanual). La bajada en la presión inflacionaria y el tono conservador del Banco de Inglaterra ha alejado la primera subida de tipos (hasta el 2017) lo que indica que en caso de producirse un dato flojo ayudaría al regreso de la venta masiva en el par GBP/USD hasta alcanzar 1,5027. El crecimiento del PIB de Noruega se espera que caiga hasta el 0,1% intertrimestral desde el 0,2% intertrimestral del tercer trimestre. Un repunte sorprendente en el crecimiento unido a las previsiones de mayores estímulos por parte del BCE podrían dar al par EUR/NOK un empujón bajista hasta 9,1517. Durante la sesión de tarde, en EEUU se dará a conocer el dato del IPC que debería aumentar un 0,2% desde el -0,2% intermensual. El IPC subyacente se prevé que aumente un 0,2%, lo cual pondría la tasa interanual en el 1,9%. Finalmente, la producción industrial debería aumentar hasta el 0,1% finalizando un segundo mes consecutivo de bajadas. Seguimos teniendo una opinión positiva sobre el dólar estadounidense, el franco suizo, el dólar canadiense y el euro.

| Global Indexes | Current Level | % Change |

| Nikkei 225 Index | 19630.63 | 1.22 |

| Hang Seng Index | 22362.21 | 1.59 |

| Shanghai Index | 3604.8 | -0.05 |

| FTSE futures | 6214 | 1.38 |

| DAX futures | 10804 | 1.09 |

| SMI Futures | 8810 | 1 |

| DJIA futures | 10713 | 0.34 |

| Global Indexes | Current Level | % Change |

| Gold | 1078.67 | -0.37 |

| Silver | 14.22 | -0.18 |

| VIX | 18.16 | -9.5 |

| Crude wti | 41.62 | -0.28 |

| USD Index | 99.59 | 0.14 |

| Today’s Calendar | Estimates | Previous | Country/GMT |

| NO 3Q GDP QoQ | 0,50% | -0,10% | NOK/09:00 |

| NO 3Q GDP Mainland QoQ | 0,10% | 0,20% | NOK/09:00 |

| UK Oct CPI MoM | 0,10% | -0,10% | GBP/09:30 |

| UK Oct CPI YoY | -0,10% | -0,10% | GBP/09:30 |

| UK Oct CPI Core YoY | 1,00% | 1,00% | GBP/09:30 |

| UK Oct Retail Price Index | 260 | 259,6 | GBP/09:30 |

| UK Oct RPI MoM | 0,10% | -0,10% | GBP/09:30 |

| UK Oct RPI YoY | 0,90% | 0,80% | GBP/09:30 |

| UK Oct RPI Ex Mort Int.Payments (YoY) | 0,90% | 0,90% | GBP/09:30 |

| UK Oct PPI Input NSA MoM | 0,20% | 0,60% | GBP/09:30 |

| UK Oct PPI Input NSA YoY | -12,00% | -13,30% | GBP/09:30 |

| UK Oct PPI Output NSA MoM | -0,10% | -0,10% | GBP/09:30 |

| UK Oct PPI Output NSA YoY | -1,40% | -1,80% | GBP/09:30 |

| UK Oct PPI Output Core NSA MoM | 0,00% | 0,10% | GBP/09:30 |

| UK Oct PPI Output Core NSA YoY | 0,40% | 0,20% | GBP/09:30 |

| UK Sep ONS House Price YoY | 5,40% | 5,20% | GBP/09:30 |

| EC Nov ZEW Survey Expectations | – | 30,1 | EUR/10:00 |

| UK Prudential Regulation Authority TSC Hearings: 2015-16 | – | – | GBP/10:00 |

| US Oct CPI MoM | 0,20% | -0,20% | USD/13:30 |

| US Oct CPI Ex Food and Energy MoM | 0,20% | 0,20% | USD/13:30 |

| US Oct CPI YoY | 0,10% | 0,00% | USD/13:30 |

| US Oct CPI Ex Food and Energy YoY | 1,90% | 1,90% | USD/13:30 |

| US Oct CPI Index NSA | 237,738 | 237,945 | USD/13:30 |

| US Oct CPI Core Index SA | 243,621 | 243,206 | USD/13:30 |

| US Oct Real Avg Weekly Earnings YoY | – | 2,20% | USD/13:30 |

| US Oct Industrial Production MoM | 0,10% | -0,20% | USD/14:15 |

| US Oct Capacity Utilization | 77,50% | 77,50% | USD/14:15 |

| US Oct Manufacturing (SIC) Production | 0,20% | -0,10% | USD/14:15 |

| US 3Q MBA Mortgage Foreclosures | – | 2,09% | USD/15:00 |

| US 3Q Mortgage Delinquencies | – | 5,30% | USD/15:00 |

| US Nov NAHB Housing Market Index | 64 | 64 | USD/15:00 |

| US Sep Net Long-term TIC Flows | – | 2,04E+10 | USD/21:00 |

| US Sep Total Net TIC Flows | – | -9,20E+09 | USD/21:00 |

Currency Tech

EURUSD

R 2: 1.1387

R 1: 1.1095

CURRENT: 1.0654

S 1: 1.0458

S 2: 1.0000

GBPUSD

R 2: 1.5659

R 1: 1.5529

CURRENT: 1.5185

S 1: 1.5027

S 2: 1.4566

USDJPY

R 2: 135.15

R 1: 125.86

CURRENT: 123.28

S 1: 120.07

S 2: 118.07

USDCHF

R 2: 1.0240

R 1: 1.0129

CURRENT: 1.0118

S 1: 0.9739

S 2: 0.9476