Te ofrecemos el análisis de algunas de las empresas que hoy son noticia, Faes Farma y Repsol, realizado por el Departamento de Análisis de Bankinter (Blog de Bankinter):

FAES Farma

Mantenemos la recomendación de COMPRAR. Los resultados del 2T’18 son un ejemplo de lo que podemos esperar de Faes a lo largo, al menos, en los próximos 12 meses. La cuenta de resultados evolucionará muy positivamente motivada por dos catalizadores:

- La buena evolución del negocio “tradicional” con bilastina a la cabeza.

- Las adquisiciones realizadas en 2017. La contribución de estas últimas entran claramente en valor en 2018.

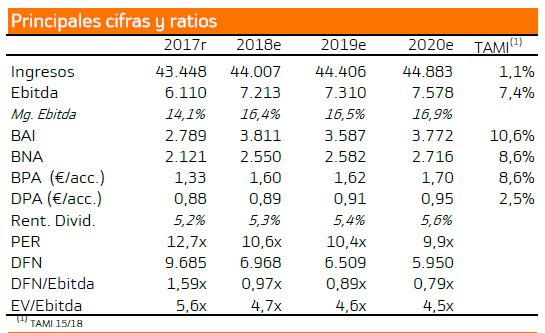

Principales cifras:

- Ventas: 165,8 millones de euros (+31,9%).

- Ebitda: 37,8 millones de euros (+35,8%).

- Margen Ebitda: 22,8% (vs 22,1% en 1S’17).

- BNA: 19,1 millones de euros (+37,5%).

Los ingresos se han visto impulsados por la integración de las nuevas filiales (ITF, Diafarm y Tecnovit) adquiridas dentro de los seis primeros meses de 2017. Por divisiones, destaca:

- Medicamentos España: Sigue siendo el principal negocio del grupo en términos de volumen. La actividad crece moderadamente un +4%, sin considerar el efecto negativo del lanzamiento de genéricos en la molécula Etoricoxib.

Por otro lado, Bilaxten (marca comercial de Faes para la molécula de investigación bilastina), crece en ingresos un +9%. Con ello, se sitúa como el primer producto en ventas de investigación. Alcanza una cuota en valor del 30,6% sobre el grupo total de antihistamínicos en España y, más en concreto, del 66% dentro de las tres marcas bajo las que se comercializa bilastina. - Portugal. Las ventas superan supera los 15 millones de euros, y estiman mejoras sustanciales gracias a los nuevos productos que estarán disponibles en el mercado a lo largo de 2018.

- Nutrición y Salud Animal. Con la incorporación a este área de negocio de ITF y del Grupo Tecnovit, este segmento de actividad se convierte en el segundo en importancia para el Grupo Faes con una cifra de negocio cercana a los 27millones de euros.

Situación financiera

Tras la adquisición de las 3 nuevas filiales con el endeudamiento necesario para su financiación, Faes ha logrado en los últimos 12 meses cubrir dicho pasivo con un nivel de liquidez suficiente para disfrutar, al cierre de semestre de caja neta positiva de 4 millones de euros, que contrasta con una deuda neta de 8,7 millones de euros en 1S’17.

Esta fortaleza patrimonial permite al grupo continuar con el análisis de nuevas inversiones, tanto para fortalecer su negocio tradicional con la dedicación a I+D+i y mejora de plantas industriales, como para abordar posibles inversiones inorgánicas, todo ello cumpliendo su plan estratégico y estimaciones de crecimiento de negocio.

Paralelamente a la sustancial mejora de la PyG y a la fortaleza del balance, el dividendo se ve reforzado. Estimamos una rentabilidad por dividendo superior al 4%.

Ajustamos ligeramente al alza las estimaciones de ventas, que se trasladan a Ebitda y BNA. Su comportamento está siendo mejor de lo esperado, en particular las 3 compañías adquiridas en 2017. Esto hace que actualicemos el precio objetivo a 4,19 euros (frente a 3,49 euros anterior).

Mantenemos la recomendación de Comprar.

Sin embargo, esta valoración es susceptible de revisión al alza en función del comportamiento de otros mercados, en particular de Japón, así como por la adquisición de nuevas empresas.

Repsol

Buenos resultados aunque sin sorpresas positivas como solía ser habitual en trimestres anteriores. Las variables claves se han comportado favorablemente:

(i) La producción media en Upstream alcanzó 722Kbep/d en 2T’18 (+6,6%);

(ii) Deuda financiera: durante este periodo se contabilizó el ingreso de la venta del 20% de Gas Natural (actual Naturgy) situándose a junio 2018 en 7.754M€ (-19,9%).

De esta forma, el ratio DN/PN se sitúa en 25,1% (vs 32,5% en diciembre 2017). A corto plazo, la principal variable será la cotización del crudo. Esperamos que su tendencia sea a la baja fruto del incremento de producción, no solo de la OPEP sino de los yacimientos de shale oil en Estados Unidos.

Upstream: 360M€ (vs 245 M€ en 2T’17), debido principalmente a los mayores precios de realización de crudo (67,5$/brr vs 44,1$/brr en 2T’17) y gas (3,1$/Miles scf vs 2,8$/Miles scf), a unos mayores volúmenes (aportando +81M€ en resultado operativo) y a unas menores tasas de amortización.

Estos efectos fueron parcialmente compensados por el impacto de la depreciación del dólar frente al euro y por unas mayores regalías (impactando en -61M€ en resultado operativo) e impuestos asociados a un mayor resultado operativo.

La producción media en Upstream alcanzó 722Kbep/d en 2T’18 (+6,6%). Este incremento se debe principalmente a la puesta en marcha de nuevos proyectos durante el año 2017: Reggane (Argelia), Monarb (Reino Unido), Kinaba lu (Malasia), Sagari (Perú) y Juniper y TROC (Trinidad y Tobago), así como el ramp-up de la producción en Libia y la adquisición de Visund (Noruega). Las inversiones se redujeron ligeramente hasta 448M€ (-4,3%).

Downstream: 337M€ (-21,4%) debido principalmente a los menores márgenes y volúmenes del negocio químico unido a las actividades de mantenimiento en el cracker de Sines, de unos menores márgenes de refino en Perú y de la depreciación del dólar frente al euro.

Estos efectos fueron parcialmente compensados por un mejor resultado de Refino España así como de los negocios de Marketing y Trading. El indicador margen de refino España fue de 7,2$/brr (vs 6,2$/brr en 2T’17). A su vez, la utilización destilación refino España se situó en 88,4% vs 91,6% en 2T’17.

Deuda financiera: Durante este periodo se contabilizó el ingreso de la venta del 20% de Gas Natural (actual Naturgy) situándose la deuda en junio 2018 en 7.754M€ (-19,9%). De esta forma, el ratio DN/PN se sitúa en 25,1% (vs 32,5% en diciembre 2017).

CAPEX: Por el lado de las inversiones, alcanzaron los 647M€ (+3,7%) a pesar del ligero recorte (-4,3%) en Upstream.

Para 2018 la compañía avanzó los objetivos ya conocidos. Destacar:

(i) Capex se situará en 4.000M€, destinando 2.200M€ a Upstream, 900M€ a Downstream y a la división de energía de bajo contenido en carbono 800M€.

(ii) Producción: en torno a 715.000brr/d cifra que oscilará en función de la evolución de los campos en Libia.

(iii) Ebitda en torno a 7.900M€.

Buenos resultados aunque sin sorpresas positivas como solía ser habitual en trimestres anteriores. La cotización a medio plazo, estará marcada principalmente por la cotización del crudo. Respecto a esta variable, esperamos que su tendencia sea a la baja fruto del incremento de producción, no solo de la OPEP sino de los yacimientos de shale oil en Estados Unidos.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.