Canadá: informe de empleo (por Yann Quelenn)

Los precios de los productos básicos están afectando la economía canadiense. En los dos primeros trimestres, el PIB se contrajo un 0.8 % y un 0.5 % intertrimestral, respectivamente. Sin embargo, la economía canadiense se expandió el 0.3 % en julio. En nuestra opinión, esto se debió al aumento temporal de los precios del petróleo, en ese momento. Mientras tanto, la volatilidad sigue siendo enorme, por lo que los datos fundamentales siguen en riesgo, y los precios del petróleo crudo se desplomaron por debajo de $40 por barril, en agosto. Cuando los productos básicos se desploman, Canadá mantiene la respiración. Como resultado, el déficit comercial de Canadá ha aumentado a $2.53 mil millones en agosto, desde $0.59 mil millones en julio, y las exportaciones se han reducido un 3.6 %, lo que representa su mayor caída desde enero de 2012.

El Banco de Canadá ya ha recortado las tasas dos veces este año, en un esfuerzo por compensar los efectos de la caída del petróleo. La nueva reunión de decisión sobre las tasas se realizará el 21 de octubre. Creemos que la política monetaria se mantendrá sin cambios en el 0.5 %, dado que el reciente aumento de los productos básicos daría algo de impulso a la economía canadiense.

Además, hoy se dará a conocer las tasas de desempleo de septiembre. Se espera que los datos se mantengan si cambios en el 7 %. Una lectura débil del informe de empleo de esta semana podría ser interpretado como un posible contagio desde EE. UU. Seguimos con nuestra postura bajista sobre el dólar canadiense, que se mantiene por debajo de 1.3000 frente al dólar. En el mediano plazo, apuntamos a que el par USD/CAD regrese a 1.3200.

Minutas del FOMC: ni siquiera cerca del alza de las tasas (por Peter Rosenstreich)

El debate sobre las actas de la reunión de la Fed está en pleno apogeo de esta mañana. Desde nuestro punto de vista, las actas del FOMC reflejan el tono de línea blanda de la declaración del 17 de septiembre, en lugar de los comentarios posteriores de línea dura. En nuestra interpretación de las actas, el muy publicitado punto de vista de que esta decisión se tomaría en el corto plazo es infundado. De hecho no vimos nada que realmente sugiera que se abordaría el alza de las tasas en septiembre. El Comité sigue dividido, pero la fuerza de los argumentos de partidarios de línea blanda parece haber triunfado. Las actas se centran en la baja inflación y en la ansiedad en relación a la volatilidad global, por sobre el énfasis de los fuertes mercados laborales (principal argumento de los miembros de línea dura). En palabras claras que afirman que el riesgo global había tomado protagonismo sobre los factores internos, el Comité declaró: «Los riesgos para las perspectivas de la actividad económica y la inflación llevaron a la decisión de que era prudente esperar para obtener información adicional que confirme que las perspectivas económicas no se habían deteriorado y que la inflación avanza gradualmente hacia el 2 % a mediano plazo». Luego siguieron los comentarios: «la evolución económica y financiera mundial puede limitar la actividad económica de algún modo y es probable que ponga más presión a la baja sobre la inflación en el corto plazo» para dejar bien en claro la significación. La reacción del mercado fue mínima, con un leve cambio en los precios y un USD más débil, mientras que las monedas de los mercados emergentes y las materias primas siguen siendo los principales beneficiarios de una menos probable alza de tasas en 2015. Con la amenaza de un reducida alza de tasas a corto plazo por parte de la Fed, los operadores de divisas están buscando activamente rendimiento mejorados en monedas de alta beta como el IDR, RUB, MYR y BRL. Curiosamente, la Fed se ha atrapado a sí misma en una situación difícil. El «tercer» mandato indica que un alza sólo ocurrirá cuando haya estabilidad en los mercados globales. Sin embargo, el principal catalizador para la volatilidad está directamente relacionado con las expectativas de un alza de la Fed (no las perspectivas de crecimiento de Asia, como algunos han sugerido). En el entorno actual, el alza del dólar debería estar limitada frente a las monedas del G10; sin embargo, pudimos ver alguna recuperación significativa en las monedas de los muy difamados mercados emergentes.

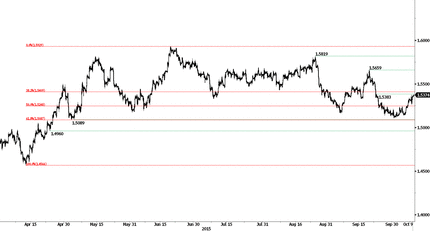

GBPUSD – Fading Below Resistance At 1.5383

| Today’s Key Issues | Country/GMT |

| Oct IGP-M Inflation 1st Preview, exp 1.00%, last 0.56% | BRL/11:00 |

| Sep Unemployment Rate, exp 7.00%, last 7.00% | CAD/12:30 |

| Sep Net Change in Employment, exp 10.0k, last 12.0k | CAD/12:30 |

| Sep Full Time Employment Change, last 54.4 | CAD/12:30 |

| Sep Part Time Employment Change, last -42.4 | CAD/12:30 |

| Sep Import Price Index MoM, exp -0.50%, last -1.80% | USD/12:30 |

| Sep Participation Rate, exp 65.8, last 65.9 | CAD/12:30 |

| Sep Import Price Index YoY, exp -11.20%, last -11.40% | USD/12:30 |

| Bloomberg Oct. Canada Economic Survey | CAD/13:00 |

| Fed’s Lockhart Speaks on Economy in New York | USD/13:10 |

| Aug Wholesale Inventories MoM, exp 0.00%, last -0.10% | USD/14:00 |

| Aug Wholesale Trade Sales MoM, exp -0.40%, last -0.30% | USD/14:00 |

| 3Q Business Outlook Future Sales, exp 4, last 8 | CAD/14:30 |

| 3Q BoC Senior Loan Officer Survey, last 1.4 | CAD/14:30 |

| Fed’s Evans Speaks on Monetary Policy in Milwaukee, WI | USD/17:30 |

| Sep Foreign Direct Investment YoY CNY, last 22.00% | CNY/22:00 |

| ECB Officials Attend IMF Annual Meetings in Lima | EUR/22:00 |

The Risk Today

EURUSD El EUR/USD se ha movido con fuertes alzas y ha quebrado la resistencia horaria en 1.1330 (máximo 21/09/2015). Un soporte se puede encontrar en 1.1087 (mínimo 03/09/2015). Un soporte más fuerte se sitúa en 1.1017 (mínimo 18/08/2015). A más largo plazo, el triángulo simétrico desde 2010 a 2014 favoreció una mayor debilidad hacia la paridad. Como resultado de ello, consideramos que los últimos movimientos laterales son una pausa en una tendencia a la baja subyacente. Los soportes clave se pueden encontrar en 1.0504 (mínimo 21/03/2003) y 1.0000 (soporte psicológico). Seguimos en un momentum bajista.

GBPUSD El momentum del GBP/USD se está desvaneciendo. Una resistencia horaria se puede encontrar en 1.5383 (mínimo 22/09/2015). Un soporte horario se puede encontrar en 1.5087 (mínimo 05/05/2015). Un soporte más fuerte se puede encontrar en 1.4960 (mínimo 23/04/2015). A más largo plazo, la estructura técnica se parece a una recuperación. Un sólido soporte está dado por la línea de tendencia alcista a largo plazo. Un soporte clave se puede encontrar en 1.4566 (mínimo 13/04/2015).

USDJPY El USD/JPY se mueve lateralmente. El par está cotizando alrededor de la media móvil de 200 días. Un soporte horario está dado por 118.61 (mínimo 04/09/2015). Un soporte más fuerte se puede encontrar en 116.18 (mínimo 24/08/2015). Una resistencia horaria se puede encontrar en 121.75 (máximo 28/08/2015). Se ve favorecida una inclinación alcista de largo plazo, siempre y cuando se sostenga el sólido soporte en 115.57 (mínimo 16/12/2014). Se ve favorecido un aumento gradual hacia la resistencia principal en 135.15 (máximo 01/02/2002). Un soporte clave se puede encontrar en 116.18 (mínimo 24/08/2015).

USDCHF El USD/CHF ha quebrado el triángulo simétrico. El momentum bajista continúa. El par ahora apunta al soporte horario en 0.9528 (mínimo 18/09/2015). El par aún se mantiene por debajo de la resistencia horaria (mínimo 25/09/2015). A largo plazo, el par ha quebrado la resistencia en 0.9448, lo que sugiere el final de la tendencia bajista. Esto restablece la tendencia alcista. Un soporte clave se puede encontrar en 0.8986 (mínimo 30/01/2015).

Resistance and Support:

| EURUSD | GBPUSD | USDCHF | USDJPY |

| 1.1714 | 1.5819 | 1.0676 | 135.15 |

| 1.1561 | 1.5659 | 1.024 | 125.86 |

| 1.133 | 1.5383 | 0.9903 | 121.75 |

| 1.1318 | 1.5347 | 0.9638 | 120.19 |

| 1.1017 | 1.5089 | 0.9513 | 118.61 |

| 1.0809 | 1.496 | 0.9259 | 116.18 |

| 1.066 | 1.4566 | 0.9151 | 115.57 |

Autor: Arnaud Masset

Fuente: Swissquote Bank SA