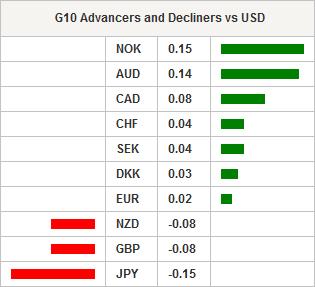

El dominio del dólar estadounidense en las divisas del G10 tras el sólido dato del informe laboral del viernes, ha disminuido ligeramente durante la sesión asiática. Sin embargo, el dólar estadounidense ha subido levemente frente a las divisas de los mercados emergentes de Asia cuando el interés a 10 años en EEUU se elevaba un 2,332%. El interés de los bonos de los mercados emergentes asiáticos se han incrementado en todos los ámbitos después de que las previsiones de subidas de tipos en diciembre por parte de la Fed forzara a los inversores a vender. Los sorprendentes datos laborales no agrícolas del viernes en EEUU, registrando 271.000 empleos, y el fuerte dato del incremento salarial del 2,5% interanual, reflejan una generalizada saludable expansión económica. Los mercados están ahora previendo con una probabilidad del 68%, una subida de tipos de 25 puntos básicos en diciembre por parte de la Fed. Los índices bursátiles regionales asiáticos se han comportado de manera variable ya que el Nikkei y el Compuesto de Shanghai han subido un 1,96% y un 1,52%, respectivamente, mientras que el Hang Seng caía un -0,14%. El sorprendente rally del viernes en el par USD/JPY sirvió de ayuda para las compras en el Nikkei durante el día de hoy. En una victoria del Primer Ministro japonés Shinzo Abe, los salarios medios se han incrementado un 0,4% en septiembre mientras que los ingresos en efectivo, que incluyen horas extraordinarias y pagos especiales, han subido un 0,6% interanual frente al 0,5% previsto. Esta ha sido la séptima subida consecutiva debido a que Abe ha presionado a las empresas para que incrementen los salarios. En Australia, las ofertas de empleo de ANZ han subido un 0,4% intermensual en octubre, una significativa bajada desde el incremento revisado a la baja de septiembre del 3,8%. Finalmente en India, la Alianza Democrática Nacional (NDA), liderada por el Primer Ministro Modi, ha sufrido un fuerte revés ya que las elecciones celebradas en Bihar han mostrado que el partido ha obtenido sólo 58 de los 243 escaños.

Los comentarios con un tono ligeramente “halcón” por parte del Presidente de la Reserva Federal de San Francisco, John Williams, indican que debería continuar la tendencia alcista en el dólar estadounidense. Williams de la Fed, ha señalado que ya se ha alcanzando al menos una de las medidas de pleno empleo. Williams declaró el sábado, “por una parte, la economía estadounidense continúa creciendo y se está acercando al pleno empleo. Por la otra, en gran parte debido a la evolución en el extranjero, la inflación ha seguido siendo menor de lo que nos hubiera gustado”. Los datos del CFTC IMM indican que las posiciones especulativas se han incrementado hasta su nivel máximo en los largos del dólar estadounidense desde el mes de agosto (los cortos netos en el euro han subido y los largos en la libra se han recortado).

En China, los datos han mostrado que la balanza comercial mensual se ha incrementado hasta los 61.600 millones de dólares estadounidenses, el nivel más alto en su historia. Las exportaciones de octubre han bajado un -6,9% interanual frente al -3,2% previsto. Las importaciones también han disminuido cayendo un -18,8% interanual frente al 15,2% previsto. Además, la continuada debilidad en los precios de las materias primas han continuado perjudicando ya que las importaciones de materias primas suponen un 8,1% del total de la caída del -18,8%. El flojo dato de las importaciones de materias primas indica que las esperanzas de Australia de que se produzca un renovado apetito para ayudar al crecimiento, parece prematuro. El rally de recuperación del par AUD/USD hasta alcanzar 0,7066 ya se ha topado con importantes ofertas y es probable que vuelva a intentar el mínimo intradía en 0,7017. Por otra parte, las reservas extranjeras de China se han incrementado de forma inesperada hasta los 3,5255 billones de dólares en octubre desde los 3,5141 billones de septiembre. Si bien no ha habido aclaración por parte del Banco Popular de China, es probable que el incremento se deba a ajustes de valoración.

Hoy se presenta una agenda económica escasa y tendremos que tener en cuenta las comparecencias de Yves Mersch del BCE, del Presidente de la Fed de Boston, Rosengren, y también el dato del IPC de México.

| Global Indexes | Current Level | % Change |

| Nikkei 225 Index | 19642.74 | 1.97 |

| Hang Seng Index | 22782.63 | -0.37 |

| Shanghai Index | 3646.88 | 1.58 |

| FTSE futures | 6339.5 | 0.1 |

| DAX futures | 10998.5 | 0.1 |

| SMI Futures | 8969.1 | 0.06 |

| DJIA futures | 17910 | 0 |

| Global Indexes | Current Level | % Change |

| Gold | 1093.59 | 0.34 |

| Silver | 14.78 | 0.01 |

| VIX | 14.33 | -4.78 |

| Crude wti | 44.51 | 0.49 |

| USD Index | 99.07 | -0.09 |

| Today’s Calendar | Estimates | Previous | Country/GMT |

| SZ 06.nov. Total Sight Deposits | – | 4,67E+11 | CHF/08:00 |

| SZ 06.nov. Domestic Sight Deposits | – | 4,01E+11 | CHF/08:00 |

| DE Sep Trade Balance ex Ships | 6,00E+09 | 5,60E+09 | DKK/08:00 |

| DE Sep Current Account Balance | 1,39E+10 | 1,61E+10 | DKK/08:00 |

| DE Sep Current Account (Seasonally Adjusted) | – | 1,34E+10 | DKK/08:00 |

| SW Sep Household Consumption (MoM) | 0,70% | -0,50% | SEK/08:30 |

| SW Sep Household Consumption (YoY) | 2,50% | 1,40% | SEK/08:30 |

| EC Nov Sentix Investor Confidence | 13,1 | 11,7 | EUR/09:30 |

| EC OECD Economic Outlook | – | – | EUR/10:30 |

| CA Oct Housing Starts | 200000 | 230700 | CAD/13:15 |

| CA 06.nov. Bloomberg Nanos Confidence | – | 57,9 | CAD/15:00 |

| US Oct Labor Market Conditions Index Change | 0,9 | 0 | USD/15:00 |

Currency Tech

EURUSD

R 2: 1.1387

R 1: 1.1079

CURRENT: 1.0883

S 1: 1.0809

S 2: 1.0458

GBPUSD

R 2: 1.5659

R 1: 1.5508

CURRENT: 1.5175

S 1: 1.5108

S 2: 1.5089

USDJPY

R 2: 135.15

R 1: 125.86

CURRENT: 121.86

S 1: 120.07

S 2: 118.07

USDCHF

R 2: 1.0240

R 1: 1.0129

CURRENT: 0.9948

S 1: 0.9739

S 2: 0.9476