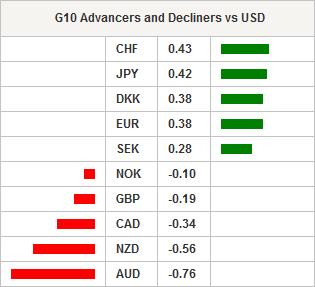

La aversión por el riesgo se ha tomado un respiro temporal durante el día de hoy con los índices bursátiles asiáticos comportándose de forma mixta. Se ha rebajado el débil cierre en EEUU que terminó con ganancias el cuarto trimestre de 2015. El periodo de calma en las ventas de China se debe en parte a la estabilidad del yuan. China fijó el precio de su divisa en 6,5628, prácticamente sin movimientos por tercer día consecutivo. Esto forzó al yuan extracontinental a subir bruscamente (unido a los serios problemas de liquidez, las intervenciones públicas y a los informes sin confirmar de intervención política) y converger con el yuan. Los tipos de interés extracontinentales se negociaron brevemente por encima de los tipos del continente. Con Tokio regresando de un largo fin de semana, el Nikkei se vendió masivamente poniéndose al día de la anterior debilidad en la región. El Hang Seng bajó ligeramente un -0,65% aunque el Compuesto de Shanghai subió un 0,20%. Mirando al frente, creemos que las autoridades chinas se van a esforzar por inyectar un nivel de estabilidad al yuan. El alto grado de volatilidad ha hecho un daño importante a la credibilidad de la política monetaria china y es improbable que sacrifiquen aún más su reputación y una posible desorientación con el fin de renovar el crecimiento económico. En cuanto a los datos económicos, China dará a conocer los datos comerciales de diciembre el miércoles. Un importante deterioro de la actividad comercial apoyaría los temores de los mercados por la desaceleración económica y probablemente metería más presión sobre los activos chinos. En cuanto a las materias primas, el petróleo ha seguido bajando con el WTI hundiéndose un 5,8% hasta los 30,41 dólares y el de Brent cayendo hasta los 30,34 dólares. En los mercados de divisas, las monedas del G10 se han comportado de forma variable con las divisas más ganadoras y perdedoras estando muy vinculados al dólar estadounidense. Las divisas asociadas a las materias primas han seguido en venta mientras que las de refugio seguro han subido frente al dólar estadounidense. Seguimos teniendo una opinión pesimista sobre las divisas asociadas a las materias primas tales como el dólar canadiense, la corona noruega y el dólar neozelandés, ya que cualquier repunte se ve como una oportunidad de volver a cargar a cortos.

En los gráficos diarios, el par USD/JPY ha exhibido un patrón envolvente alcista, lo cual es una clara señal de cambio (lo que indica potencialmente que 117,23 fue el mínimo). El yen ha sido la divisa más fuerte del G10 en 2015 debido al dominante sentimiento por el riesgo inactivo. El superávit comercial de noviembre en Japón ha aumentado hasta los 1,1453 billones de yenes frente a los 858.800 millones previstos. Sin embargo, los datos de la balanza de pagos en Japón, indican que la mayor salida de capital se ha compensado con el superávit en cuenta corriente. La confianza del consumidor de Japón en diciembre en los hogares ha subido hasta los 42,7 puntos desde los 42,6. La reciente fortaleza del yen japonés tiene un importante toque negativo por la debilidad de la política guiada por las iniciativas de octubre tomadas por el Banco de Japón. El BoJ se está acercando a un desafiante cruce de caminos. Con una demanda global más débil y con la aversión por el riesgo provocando las subidas del yen japonés, la probabilidad de alcanzar el objetivo del 2% es improbable. Sin embargo, las decisiones políticas están teniendo un creciente grado de éxito limitado. Se prevé que el Banco de Japón cambie su oratoria a un lenguaje más conservador a corto plazo.

Hoy el centro de atención va a estar en Reino Unido con los datos de la producción industrial de noviembre, se esperan que caigan hasta el 0,0% intermensual desde el 0,1%. La producción manufacturera de Reino Unido debería aumentar un 0,1% desde el -0,4%. La reunión del jueves del Comité de Política Monetaria del Banco de Inglaterra no debería provocar cambios, siendo las actas muy parecidas a las de la reunión de diciembre. El resultado de la votación debería quedarse igual en 8-1 (siendo posible que McCafferty retire el voto a subidas de tipos). Únicamente se ha incrementado el énfasis de los miembros por el riesgo mundial y por las flojas presiones inflacionarias desde la última reunión.

| Global Indexes | Current Level | % Change |

| Nikkei 225 Index | 17218.96 | -2.7 |

| Hang Seng Index | 19753.18 | -0.68 |

| Shanghai Index | 3022.86 | 0.2 |

| FTSE futures | 5831 | 0.13 |

| DAX futures | 9839.9 | -0.18 |

| SMI Futures | 8122 | -0.15 |

| S&P 500 Index | 1905 | -47 |

| Global Indexes | Current Level | % Change |

| Gold | 1095.45 | 0.11 |

| Silver | 13.84 | -0.13 |

| VIX | 24.3 | -10.1 |

| Crude wti | 30.56 | -2.7 |

| USD Index | 98.6 | -0.13 |

| Today’s Calendar | Estimates | Previous | Country/GMT |

| SW Dec Budget Balance | – | 2,18E+10 | SEK/08:30 |

| UK Nov Industrial Production MoM | 0,00% | 0,10% | GBP/09:30 |

| UK Nov Industrial Production YoY | 1,70% | 1,70% | GBP/09:30 |

| UK Nov Manufacturing Production MoM | 0,10% | -0,40% | GBP/09:30 |

| UK Nov Manufacturing Production YoY | -0,80% | -0,10% | GBP/09:30 |

| US Dec NFIB Small Business Optimism | 95 | 94,8 | USD/11:00 |

| UK Dec NIESR GDP Estimate | – | 0,60% | GBP/15:00 |

| US Nov JOLTS Job Openings | 5450 | 5383 | USD/15:00 |

| US Jan IBD/TIPP Economic Optimism | 47,5 | 47,2 | USD/15:00 |

| SZ 4Q Real Estate Index Family Homes | – | 447,5 | CHF/23:00 |

Currency Tech

EURUSD

R 2: 1.1387

R 1: 1.1095

CURRENT: 1.0896

S 1: 1.0458

S 2: 1.0000

GBPUSD

R 2: 1.5529

R 1: 1.5242

CURRENT: 1.4520

S 1: 1.4321

S 2: 1.3657

USDJPY

R 2: 125.86

R 1: 123.76

CURRENT: 117.30

S 1: 115.57

S 2: 105.23

USDCHF

R 2: 1.0676

R 1: 1.0328

CURRENT: 0.9976

S 1: 0.9786

S 2: 0.9476