Artículo extraído del Blog de Bankinter:

El Departamento de Análisis de Bankinter te ofrece el análisis de las últimas noticias sobre empresas españolas:

Repliegue táctico en el corto plazo, a la espera de menor incertidumbre en Reino Unido

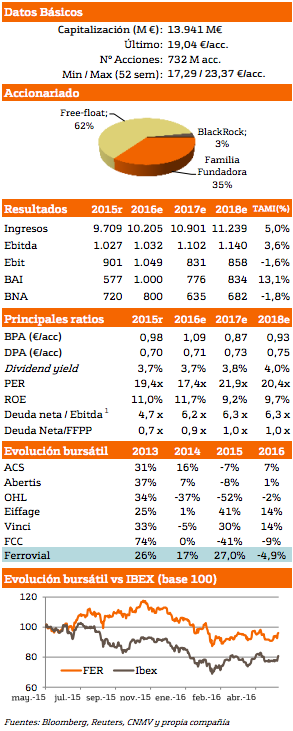

Precio Objetivo: 21,4 €

Recomendación: Neutral

Revisamos de forma táctica nuestra recomendación desde “Comprar” hasta “Neutral” y actualizamos nuestro precio objetivo desde 24,6€ hasta 21,4€ (potencial de +12,4%), porque los resultados del 2T16 en Reino Unido se verán negativamente afectados por la menor rentabilidad del negocio de Servicios y la depreciación de la libra durante 1S16 por el riesgo del “Brexit”. La solidez de los activos clave (ETR407 y Heathrow), el fuerte crecimiento del tráfico en las nuevas autopistas NTE y LBJ y la integración de Broadspectrum serán nuevos factores de respaldo, pero su visibilidad puede ser reducida hasta mediados del 3T16.

Resultados 1T16: Cifras operativas más débiles, compensadas por las plusvalías en las ventas de activos.

Las principales magnitudes operativas del 1T16 cumplieron en líneas generales las expectativas del consenso, a pesar de mostrar descensos tanto en Ingresos (2.083 M.€; -3,0%) como en Ebitda (194 M.€; -7,4%). Por el contrario, el Beneficio Neto Atribuible repuntó con fuerza hasta 157 M.€ (+32,3%) por las plusvalías en la venta de activos. La deuda neta consolidada ascedió a 4.647 M.€ (+2,3% con respecto a Dic 15), debido a la estacionalidad del negocio y el fondo de maniobra.

A pesar de que el descenso de los ingresos se debe en parte a la depreciación de la libra esterlina y el zloty polaco (en términos comparables las variaciones de Ingresos y Ebitda serían +0,4% y – 2,8% respectivamente), los resultados transmiten una impresión menos favorable que en anteriores trimestres en los siguientes ámbitos: (i) El Ebitda de la división de Servicios registra un descenso de -21,2% por los tipos de cambio, los menores resultados en contratos del Reino Unido por bajos volúmenes de actividad en contratos con las Administraciones Locales (impacto de -10 M.€) y los costes del litigio con el ayuntamiento de Birmingham por el contrato de mantenimiento (impacto de -3 M.€). (ii) El Ebitda de Construcción sufre un retroceso de -9,3% debido a la ralentización del mercado doméstico y la finalización de autopistas managed lanes en EE.UU. efectos que no serán totalmente compensados en los próximos trimestres a pesar del incremento de +1,6% en la cartera de Construcción. (iii) Los resultados por puesta en equivalencia (19 M.€ vs. 26 M.€ en 1T’15) se vieron negativamente afectados por la contribución negativa del negocio de Aeropuertos (-5 M.€), lastrado por el mark to market de las coberturas en Heathrow.

Sin embargo, los resultados también muestran algunos aspectos positivos, entre los que destacamos: (i) Evolución positiva del negocio de Autopistas, con incrementos de +19% en Ingresos y +20,9% en Ebitda gracias al buen comportamiento de las concesiones recientemente abiertas como NTE y LBJ en EE.UU. (ii) Las plusvalías netas obtenidas en las ventas de Chicago Skyway (110 M.€) y las autopistas irlandesas M3 y M4 (21 M.€) demuestran la capacidad de la compañía para rotar activos maduros de forma rentable.

La exposición a Reino Unido, un obstáculo en el corto plazo.

La presencia de Ferrovial en Reino Unido, que hasta ahora ha sido uno de los catalizadores de la compañía por su destacada presencia en el negocio de Servicios y los dividendos recibidos de sus infraestructuras (95 M.€ procedentes de Heathrow en 2015), es el principal factor que, en nuestra opinión, puede frenar los resultados de Ferrovial en 2 ámbitos:

(i) La evolución del negocio de Servicios seguirá presionada a la baja por las restricciones presupuestarias de las Administraciones Locales, mientras que la implementación de ajustes en la estructura de costes para adaptarse a menores volúmenes de actividad podría no reflejarse todavía por completo en los resultados del 2T16.

(ii) El riesgo de un voto favorable al Brexit en el referéndum del 23-J es un factor de presión bajista sobre la libra esterlina con respecto al euro (0,769 actual frente a 0,722 de tipo de cambio medio durante 2T15). Esta depreciación continuará teniendo un impacto negativo sobre los ingresos de Servicios y los resultados por puesta en equivalencia que aporta la participación del 25% en Heathrow a lo largo de todo el 2T16. No obstante, en el caso de que se cumpla el escenario central de permanencia en la UE, este factor de riesgo puede convertirse en una oportunidad, junto con otros catalizadores que deberían ganar relevancia y visibilidad a finales de 2016 y que en el caso de materializarse, nos llevarían a revisar al alza la recomendación de la compañía.

¿Factores de respaldo en el medio plazo?

Elevado potencial en la división de Autopistas. ETR-407, el activo de mayor valoración del grupo, continúa mostrado una evolución positiva con un crecimiento de Ebitda de +8,7%. Aunque el aumento del tráfico se ha ralentizado en 1T16 (+0,8%), la mejora de tarifas aplicada desde febrero contribuirá a mejorar los resultados a lo largo de 2T’16. Por otra parte, las autopistas abiertas en EE.UU. en 2014 y 2015 están mostrando fuertes crecimientos durante su fase de ramp-up, con incrementos de la IMD de +41,7% en North Terrant Expresss y +256,6% en LBJ. El creciente conocimiento por parte de los usuarios, la congestión de vías alternativas y la gestión dinámica de las tarifas en los managed lanes sugieren que los resultados continuarán mejorando en la segunda parte del año.

Broadspectrum: más diversificación geográfica a un precio asumible. Ferrovial ha conseguido un porcentaje de aceptación del 92% en su oferta por Broadspectrum a un precio de 1,5 AUD por acción, lo que implica valorar el 100% de la compañia (equity value) en 769 M.AUD, equivalente a un ratio EV / EBITDA de 4,6x. La operación permite a Ferrovial adquirir la compañía a un precio inferior a los 1.000 M. AUD ofrecidos a finales de 2014, ganar diversificación geográfica a través de una mayor presencia en Australia e incrementar su cartera en +21% (aumento focalizado en Servicios) sin comprometer su endeudamiento (S&P ha confirmado el rating BBB con perspectiva estable) ni su capacidad para pagar dividendos (dividend yield de 3,8%).

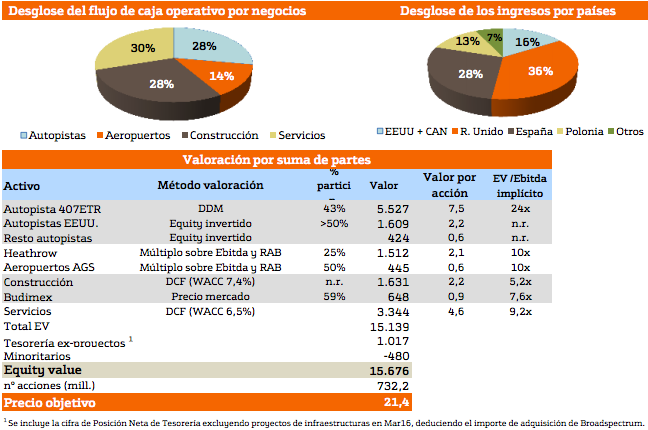

Valoración. El precio objetivo de Ferrovial se obtiene a través de una suma de partes en la que se combinan diferentes métodos de valoración: descuento de dividendos y equity invertido para las autopistas, DCF para Construcción y Servicios, precios de mercado para Budimex y múltiplos sobre Ebitda y RAB en el caso de los aeropuertos, considerando operaciones recientes como la compra de los aeropuertos regionales por parte de Ferrovial o la venta de una parte de la participación en Heathrow a USS.

Descubre más análisis de interés en el Blog de Bankinter

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.